成绩单难看,拼多多甩出更大的牌

2026-05-27 22:25:08 · chineseheadlinenews.com · 来源: 华尔街日报

拼多多交出了一份"难看"的成绩单,但管理层甩出更大的牌——三年投入1000亿元重仓供应链,孵化自营全球品牌。摩根士丹利和摩根大通提醒未来盈利预期下修,高盛则认为,“新拼姆”和自营品牌投资让拼多多更接近“开市客+迪士尼”。高盛维持买入,摩根士丹利下调目标价仍超配。

拼多多正用短期利润换一条更重的长期增长曲线。最新一季财报低于市场预期,但管理层释放的信号更关键,公司准备以更大规模投入自有品牌、供应链共建和商家生态,换取未来数年的长期增长。

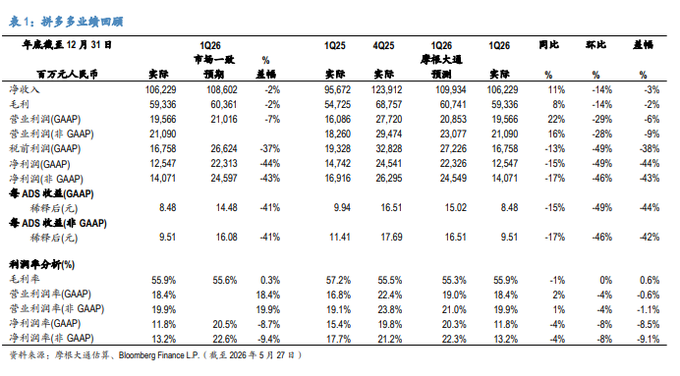

2026年第一季度,拼多多总营收1062亿元,同比增长11%,低于市场预期的1086亿元,Non-GAAP净利润141亿元,同比下滑17%,显著低于市场预期的246亿元。财报发布后,拼多多美股盘前跌近4%,投资者首先反应的是利润缺口和在线营销服务接近停滞。

电话会上,联席CEO赵佳臻称,继续重仓供应链将是公司下一个十年的核心战略,与短期业绩相比,公司更愿意专注于反哺生态和长期价值。联席CEO陈磊则表示,品牌化是中国供应链下一阶段升级的关键机会。

据追风交易台,三家投行的解读都指向同一个张力:利润表短期承压,战略叙事重新打开。摩根士丹利和摩根大通关注盈利预期下修,高盛则认为,“新拼姆”和自营品牌投资让拼多多更接近“Costco+Disney”,即“开市客+迪士尼”的长期愿景。对投资者而言,核心问题已经从“利润为何低于预期”,转向“拼多多能否用短期利润波动,换来更强的长期壁垒”。

财报信号:利润承压,但核心经营并未失速

拼多多一季度业绩呈现明显分化。

收入端,总营收1062亿元,同比增长11%,但低于市场预期。利润端,Non-GAAP净利润141亿元,同比下降17%,远低于市场预期。归母净利润同比下滑15%至125亿元,主要受到投资收益转负、汇兑损失等非经营项目拖累。

与此同时,主营业务运营效率仍有支撑。公司经营利润同比增长22%至196亿元。摩根大通也指出,调整后营业利润同比增长16%,调整后营业利润率为20%,同比提升1个百分点,显示核心运营效率良好。

真正的压力来自两端。

一端是在线营销服务收入放缓。该业务一季度同比仅增长2.5%至499亿元,明显低于交易服务收入增速。广告增长接近停滞,意味着平台传统货币化引擎正在降档。另一端是非经营项目拖累净利润。摩根大通称,调整后净利润低于其预测和市场一致预期43%,主要由于非经常性项目亏损大于预期,包括利息及投资亏损6.32亿元,以及其他亏损20亿元。

这使得拼多多的一季报并不是简单的“增长放缓”故事,而是一个结构切换的起点,广告放慢,交易服务接棒,利润波动加大,供应链投入升温。

电话会定调:千亿资金重仓供应链

在一季度业绩电话会上,拼多多管理层给出了更明确的战略路径。

面对分析师关于“千亿投向哪里、何时见效”的提问,联席CEO赵佳臻表示,继续重仓供应链将是公司下一个十年的核心战略,“与短期业绩相比,我们更愿意专注于反哺生态、重仓供应链带来的长期价值。”

这一表态延续了公司去年底提出的“三年再造拼多多”目标。根据公司此前披露,“新拼姆”专项公司已落地上海,首期现金注资150亿元,未来三年计划累计投入1000亿元,用于整合“拼多多+Temu”的供应链资源,开启自营品牌模式,系统性孵化面向全球市场的品牌。

赵佳臻在电话会上进一步解释,品牌建设不是简单的流量扶持,而是覆盖产品设计、标准制定、协同制造、品控仓储、履约售后等全链路的长期工程。平台希望把销量确定性导入产业链,由平台承担更多风险,制造端则专注高品质生产。

联席CEO陈磊也表示,全球市场仍存在大量未被满足的消费需求,品牌化是中国供应链下一阶段升级的关键机会。公司的目标是系统性孵化一批全球认可的品牌组合,推动供应链实现价值跃迁。

这意味着拼多多的投入方向已经超出传统补贴和流量分发,进入更重的产业链环节。自有品牌业务,供应链共建,制造端协同,将成为新一轮资本和资源配置的重点。

高盛:更接近“Costco+Disney”,但利润会波动

高盛对拼多多的解读最贴近标题中的“开市客+迪士尼”逻辑。

高盛在报告中称,虽然一季度业绩低于预期,在线营销服务收入增长偏弱,EPS同比下降17%,但交易服务收入同比增长20%,显示Temu的GMV增长正在加速,集团经营利润也同比增长16%,反映Temu的GMV利润率同比明显改善。

更重要的是,高盛认为,拼多多启动为期三年的自有品牌“新拼姆”投资周期,将成为Temu和拼多多的多年增长驱动因素,并使公司更接近其2018年上市时提出的“Costco+Disney”愿景。

这一判断背后的逻辑是,拼多多不再只是撮合买卖双方的平台,而是更深介入供应链,孵化自营全球品牌,推动中国制造从低价量产向高附加值生产升级。如果执行顺利,公司可能获得更强的产品差异化和供应链壁垒。

但高盛也下调了盈利预期。其将2026年至2028年收入预测下调2%至5%,将调整后净利润预测下调11%至12%。高盛目前预计,拼多多2026年和2027年集团调整后净利润分别为1050亿元和1260亿元,对应同比增速为0%和20%。

高盛还将12个月目标价从158美元下调至145美元,但维持买入评级。其理由是,当前估值对应2026年约8倍市盈率,若剔除现金约为4倍,风险回报仍具吸引力。

换言之,高盛承认短期利润将受到再投资拖累,但认为市场对营销服务和EPS不及预期的负面反应过度。对其而言,拼多多的投资重点正在从短期利润率,转向长期GMV、品牌资产和供应链能力。

摩根士丹利:进入新投资周期,下调目标价

摩根士丹利的基调更谨慎。

该行在报告中称,尽管拼多多一季度经营利润同比增长15%,但在线营销服务收入仅增长2.5%,净利润低于预期41%,令市场担忧。随着公司启动深层业务转型,摩根士丹利预计,供应链和自有品牌业务的新投资周期,将在二季度和下半年继续拖累财务表现。

摩根士丹利预计,拼多多二季度总收入同比增长10%,其中在线营销服务收入基本持平,交易服务收入增长20%。该行预计,2026年全年总收入同比增长10%,在线营销服务收入增长5%,交易服务收入增长16%,Non-GAAP经营利润同比增长17%至1190亿元,Non-GAAP净利润同比下降6%至1006亿元。

摩根士丹利将拼多多目标价从148美元下调至129美元,但维持超配评级。其下调理由主要是反映一季度盈利不及预期,并将2026年、2027年、2028年EPS预测分别下调14%、13%和14%。

摩根士丹利也重点提到,拼多多已在上海设立专门实体,初始现金注资150亿元,并承诺三年投入1000亿元。目前,公司正深入产业带,加速整合供应链资源,联合孵化适配不同市场和品类的新品牌。

在摩根士丹利的框架中,拼多多的故事变得更重,也更长。短期内,投资将压制利润和预测;长期看,自有品牌和供应链整合可能带来新的增长曲线。

摩根大通:核心运营效率尚可,但一致预期或下修

摩根大通关注的重点,是财务表现与市场预期的落差。

该行称,拼多多一季度业绩“好坏参半”,收入和净利润均低于市场一致预期。收入1060亿元,同比增长11%,比摩根大通预测和市场一致预期分别低3%和2%。在线营销服务收入同比增速进一步放缓至2%,低于其预测和市场一致预期。

不过,摩根大通也指出,调整后营业利润同比增长16%,调整后营业利润率20%,同比提升1个百分点,说明核心运营效率仍然良好。

真正的问题在净利润层面。一季度调整后净利润140亿元,比其预测和市场一致预期低43%,调整后净利率13.2%,同比下降4个百分点,比预期低9个百分点,主要由于非经常性项目亏损大于预期。该行预计,财报发布后,市场对拼多多收入和净利润的彭博一致预期将下调,并预计股价将对业绩做出负面反应。

相比高盛强调长期愿景、摩根士丹利强调投资周期,摩根大通的结论更偏短期财务影响,利润落差较大,市场预期需要重新校准。

核心分歧:短期利润,还是长期壁垒

拼多多正在做一次典型的再投资选择。

如果只看一季度财报,投资者看到的是收入低于预期,净利润大幅不及预期,在线营销服务增长接近停滞。对一家过去以高效率和高利润弹性著称的平台公司而言,这些信号足以引发估值压力。

但如果结合电话会和券商报告,另一条线索也很清晰,拼多多正在主动把资源投向供应链、自有品牌和商家生态。交易服务收入已超过广告成为第一大收入来源,公司也明确表示将投入重大资源建设First-party Brand Business。

这意味着拼多多的商业模式正在从轻平台,向更深供应链参与转变。它希望通过确定性销量、品牌孵化和制造协同,把平台能力延伸到产品设计、制造、品控、履约和售后。

这种路径可能带来两个结果。

短期内,成本、研发、销售和市场费用以及供应链投入可能增加,季度利润波动会更大。长期看,如果自有品牌和供应链整合成功,公司可能获得更高的差异化,更强的商家和用户黏性,以及更稳固的全球增长基础。

高盛所谓更接近“Costco+Disney”,本质上指向同一逻辑,既要有类似Costco的供应链效率和价格能力,也要孵化具备品牌识别度和长期消费黏性的产品组合。拼多多正在用利润表上的短期压力,换取资产负债表之外的长期能力。

对市场而言,接下来的关键不只是净利润何时恢复,而是三年1000亿元投入能否转化为可验证的增长,Temu和拼多多的供应链协同能否兑现,以及在线营销放缓后,交易服务和自有品牌能否成为新的增长支柱。