SpaceX IPO:史上最大上市

2026-05-21 05:25:23 · chineseheadlinenews.com · 来源: 华尔街日报

周三晚上,SpaceX向SEC递交S-1。周四下午,Starship V3就要在得克萨斯州首飞——两件事相差不到24小时,放在一起不像巧合,更像排练。

这是马斯克最擅长的事:让一次金融活动变成一个关于人类命运的故事。但S-1里有一组数字,叙事覆盖不住。

一家2025年净亏49亿美元的公司,凭什么要卖2万亿美元

先把账算清楚。

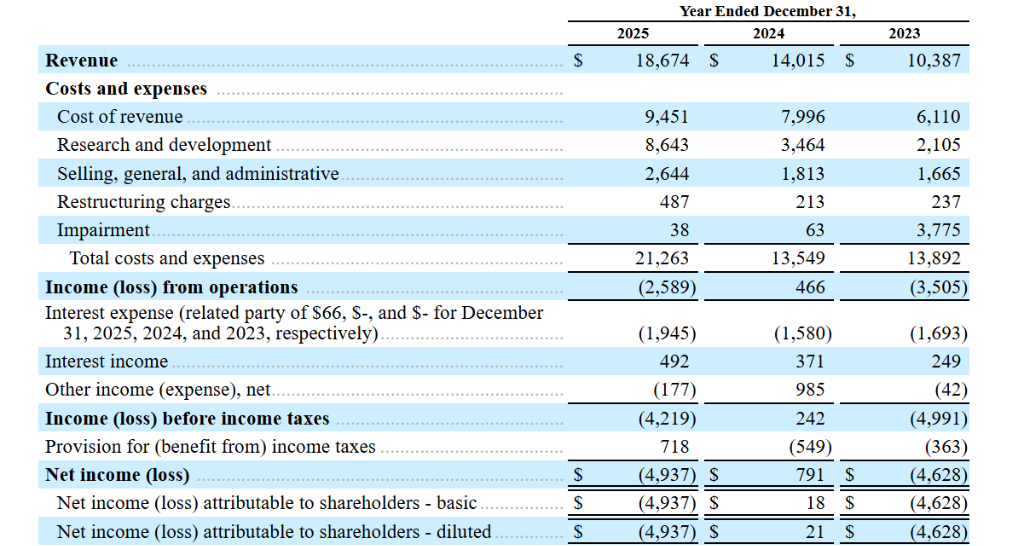

2025年,SpaceX收入187亿美元,净亏损49亿美元。上一年,2024年,它还是盈利的——净利7.91亿美元。这个从盈利到亏损的转变,时间节点正好是2026年2月xAI完成并购之后。

xAI的账本是这样的:32亿美元收入,64亿美元运营亏损。用两倍的钱换来一块亏损资产,然后和一台正在赚钱的机器拼在一起——这就是2025年SpaceX财务报表的主要故事。

Starlink的运营利润44亿美元,被xAI一口气吞光还不够。

真正的问题不是SpaceX值不值钱,而是2万亿美元的价签里面,有多少是在为Starlink付账,又有多少是在为马斯克的其他赌注买单。

Starlink:这部分是真的

把xAI和火箭业务剥开,Starlink本身的故事相当清晰。

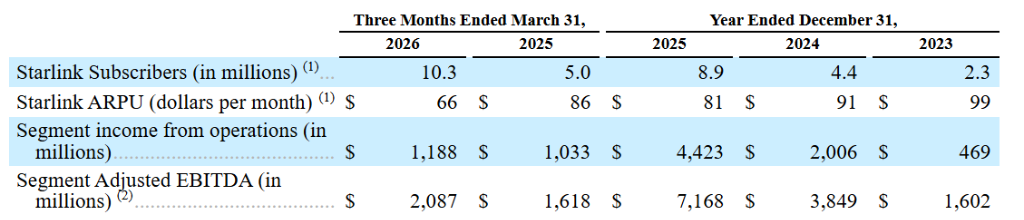

2026年第一季度,Starlink收入33亿美元,利润12亿美元。用户从2023年的230万,涨到2024年的440万、2025年的890万、今年一季度末的1030万。增速没有放缓的迹象。

竞争对手方面,Amazon的Kuiper卫星互联网还没有正式商业服务,预计今年才会逐步推出;OneWeb专注政府和企业市场,不在消费端直接竞争。

这是一门有真实护城河的生意。频谱许可、已部署的卫星基础设施、用户黏性,都不是Amazon拿着钱可以在12个月内买到的东西。

按30倍收入的SaaS逻辑,Starlink的消费宽带业务单独估值大约3800亿美元。加上企业合同、军事应用、直连手机业务,综合Starlink估值大约6000亿美元左右。

这是整个故事里最扎实的部分。

另外1万亿美元在买什么?

独立分析给出的SpaceX分部加总估值(SOTP),区间大致在1.1万亿到1.25万亿美元。纽约大学估值专家达摩达兰(Damodaran)的数字是1.22万亿美元,PitchBook的区间是1.1到1.7万亿美元。

IPO目标1.75到2万亿美元,意味着还有大约5000亿到7500亿美元的溢价,需要某些假设成立。

第一个假设:Starlink用户从1030万涨到5000万以上。这不是不可能,但这意味着它要把当前规模再扩大4倍,同时抵挡Amazon逐渐成形的竞争压力。

第二个假设:xAI实现盈亏平衡,最终成为AI市场主要玩家。当前的现实是190万付费订阅用户,对比OpenAI的ChatGPT估计超过1亿付费用户。Grok 4一次训练成本5亿美元,AI部门每季度资本支出77亿美元,年化超过300亿美元。这个数字还在加速上升,S-1里明确写了要把模型扩展到"数万亿参数"。

第三个假设:Starship实现商业化,把发射成本降低一个数量级,打开全新的空间经济。今天飞的V3是第12次测试飞行,商业化最早在2026年下半年开始——时间窗口存在,但不确定性同样存在。

三个假设都成立,2万亿美元说得通。任何一个大幅落空,估值就会重新讨论。

85.1%:硅谷公司治理新上限

治理结构这部分,S-1写得很直白:马斯克通过B类股(每股10票)持有85.1%的投票权。公开市场投资者买的是A类股,每股1票。

在任何关于战略方向、管理层任免、资本配置的决定上,散户和机构投资者的意见加起来,仍然不足以撼动任何一件事。公司还可以引用"受控公司"豁免,绕开独立董事多数席位和独立薪酬委员会的要求。

纽约州和加利福尼亚州的养老基金已经联合致函,把这套结构称为"史上最有利于管理层的上市安排"。

Google上市时,佩奇和布林合计持有约57%的投票权;Meta上市时,扎克伯格大约57%。在科技大盘股里,85%是一个新的上限。

买SpaceX,你拿到了经济权益——股价涨了你会受益。但你没有拿到任何治理权。马斯克同时掌管SpaceX、特斯拉、xAI和The Boring Company,利益交叉的决策由他一个人做,没有约束机制。

这不是道德评判,是风险定价的一部分。

上市之后,谁先动?

时间线上,最先受影响的是特斯拉——路演期间就会开始。

过去几年,很多投资者买特斯拉,有一部分原因是绕道间接持有SpaceX,马斯克的个人关联让特斯拉充当了"SpaceX敞口代理"。SpaceX单独上市之后,这个逻辑就消失了,想买SpaceX直接买SPCX。

这个多头迁移在SPCX发行价被认可、开盘不破发的情况下会加速;反过来,如果SpaceX上市首日破发、市场对估值产生质疑,特斯拉反而未必会跌——两者的关联会先断掉,迁移压力就不成立了。

上市首日前后,纳斯达克会有流动性摩擦。750亿美元是史上最大募资体量,资金在路演、定价、申购冻结期会集中从市场抽走。这个压力对高估值成长股更明显,因为这类资金和申购SPCX的资金池高度重叠。如果市场整体情绪好,摩擦会被消化;如果赶上风险偏好本身在回落,叠加效果会放大。

英伟达和台积电的逻辑跟IPO成不成功关系不大。

xAI每季度77亿美元的算力资本支出是已写入S-1的计划,不会因为开盘价高低而改变。这是一个确定性的需求增量,但市场是否为这个增量重新定价,取决于投资者是把xAI的支出看成真实订单,还是只看成马斯克的另一个烧钱故事——目前两种解读都存在。

最后落到IPO市场整体。如果SpaceX上市首日收盘在发行价以上,OpenAI、Stripe的上市时间表会往前移;如果破发或勉强守线,这个窗口会再次关闭,独角兽们还要继续等。

S-1昨晚递交,火箭今天飞

今天下午美东时间18:30,Starship V3将从得克萨斯州升空,执行第12次飞行测试,任务之一是部署20颗模拟Starlink卫星。

这个时间点不像碰巧。S-1昨晚递交,Starship今天飞,两件事同处一个新闻周期。机构投资者对着财务数字推估值,新闻头条在滚动播放火箭升空的画面——马斯克很清楚,光靠SpaceX的财务报告很难讲出一个2万亿美元的故事,但财务数字加火箭就不一样了。

V3如果成功,S-1里那三个需要同时成立的假设,至少有一个多了实物验证。如果失败,Starship这块估值开始松动,质疑的声音会在路演期间一直存在。

这是今天唯一真正有悬念的变量。

之后要盯什么

今天的Starship V3结果是第一个节点,成功与否在路演期间会反复被机构提起。

6月12日是定价日。开盘能否守住1.75万亿美元这条线,是IPO本身最直接的信号——如果破发,不只是SpaceX的问题,等在后面的OpenAI和Stripe都会受影响。

上市后第一份完整财报大约在8月。届时最关键的两个数字:一是Starlink用户有没有突破1200万,验证增速是否在延续;二是xAI的季度亏损有没有收窄,检验300亿美元年化资本支出能不能转化成收入增长。

更长的时间轴上,Amazon Kuiper正式开始商业服务的时间点值得持续跟踪。那一天到来之前,Starlink的估值逻辑基本完整;之后,竞争溢价会被市场重新定价。

Starlink是真的。44亿美元运营利润,1030万用户,护城河清晰。

但买SpaceX,你同时买的是:一个每季度烧77亿美元的AI业务,一个还需要多次飞行验证的Starship,以及一份把85%决策权锁在一个人手里的合同。

2万亿美元里面,多少是在为已经成立的Starlink付账,多少是在为还没发生的事情预付定金——这个问题,每个准备申购的投资者都需要自己回答。