Coherent:订单排到2028,股价先跌为敬

2026-05-07 02:25:17 · chineseheadlinenews.com · 来源: 华尔街日报

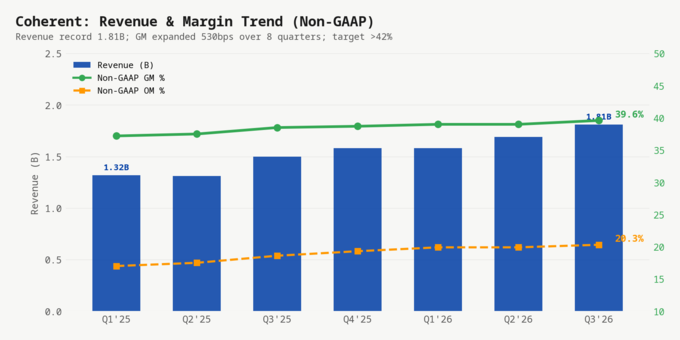

① 收入创纪录18.1亿美元,增速还在加速:同比增长21%(Pro Forma口径+27%),环比增长7%。更关键的是Q4指引中值19.8亿美元(环比+10%),管理层明确表示FY2027增速将超过FY2026——这是在收入基数已翻倍的情况下做出的承诺。

② 6英寸磷化铟晶圆提前一个季度达标产能翻倍:原计划年底实现的InP产能翻倍目标将在下季度(6月)提前达成。2027年底再翻一倍,两年产能4倍增长。6英寸良率已超过3英寸产线,成本不到3英寸的一半,每片晶圆产出芯片数是3英寸的4倍以上——这是毛利率持续扩张的核心引擎。

③ NVIDIA 20亿美元战略投资+多年CPO供应协议至十年末:覆盖高功率CW激光器、外部激光源模块(ELS)、光纤阵列单元(FAU)等全套CPO组件。Scale-out CPO收入2026下半年开始,Scale-up CPO收入2027下半年启动。CPO可寻址市场超150亿美元。

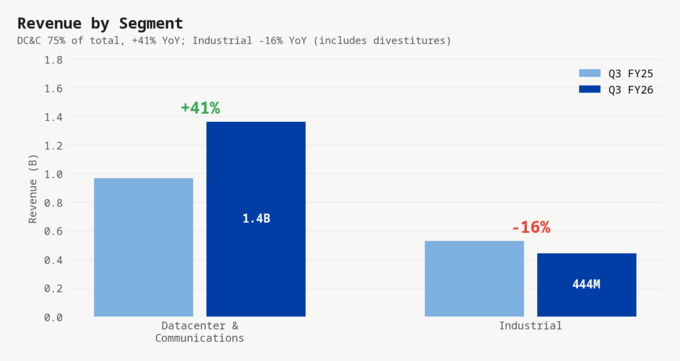

④ 数据中心与通信收入占比75%,同比增长超40%:其中数据中心子板块同比+37%、环比+13%连续两季双位数环比增长;通信子板块同比+60%、环比+16%加速增长,DCI和scale-across需求强劲。

⑤ OCS市场机会翻倍至40亿美元以上,生产瓶颈已突破:内部关键零部件产能瓶颈在过去两个月被解决,两个工厂并行爬坡。同时Multi-Rail系统(可寻址市场20亿美元以上)将于2027上半年开始贡献收入。

⑥ 债务杠杆从2.1倍降至0.5倍,资产负债表脱胎换骨:NVIDIA的20亿美元股权投资叠加1.62亿还债,净杠杆率从一年前的2.1倍急降至0.5倍。但9个月经营现金流仅1000万美元——存货从14亿增至21亿,应收从10亿增至12亿,运营资本大量占用现金。

理解这份财报,需要先回到Coherent过去三年的转型轨迹。2022年完成对II-VI的收购(交易额约70亿美元)后,公司背负了沉重的债务——净杠杆率一度高于3倍。FY2024和FY2025上半年,市场对Coherent的定价主要反映的是"去杠杆故事":收入增长温和、整合成本高企、工业板块拖累利润率。转折点出现在FY2025下半年,AI数据中心对高速光收发模块需求的爆发让数据中心与通信板块进入加速增长轨道,而6英寸InP量产推进和NVIDIA 20亿美元战略投资又从根本上重塑了资产负债表。用一句话概括:Coherent用了两年时间完成了从"收购后消化期"到"AI驱动的规模扩张期"的切换。

这份财报最值得关注的不是收入创纪录本身,而是一个反直觉的信号:在收入已经翻倍的基数上,增速还在加速。Q3 Pro Forma同比增长27%,Q4指引中值隐含同比增长超30%,管理层更是说FY2027增速将超过FY2026。支撑这个判断的底层逻辑是:6英寸磷化铟产能正在从"工程验证"进入"大规模量产"阶段,而过去两年制约Coherent收入增长的核心瓶颈恰恰就是InP产能不足。

但华尔街的反应说明,在一只过去一年涨了400%以上的股票身上,"好"已经不够——必须"超预期地好"。Q3 Non-GAAP EPS $1.41,比一致预期的$1.43低了$0.02;收入18.06亿,比预期的18.15亿少了不到$1000万。这是一次幅度不到1%的微幅miss,但足以让股价在财报后下跌约6.7%。同周发布财报的Lumentum遭遇了几乎一模一样的待遇——EPS超预期$0.10,股价仍然跌了5.6%。一年涨1,444%的股票,即便beat也拦不住获利了结。投行的反应则更理性:Stifel将Coherent目标价从$275上调至$412并维持买入,27位分析师中17位给出买入评级、5位持有、0位卖出。

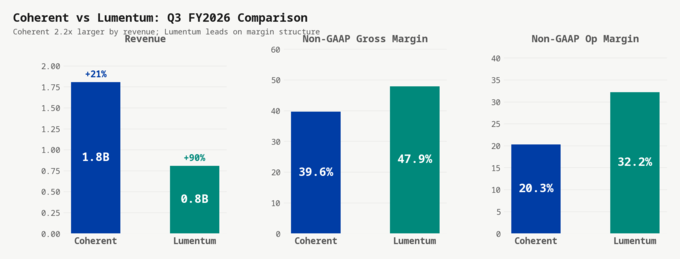

与Lumentum同期财报(收入8.08亿美元、同比+90%、Non-GAAP毛利率47.9%)对比,Coherent的规模是Lumentum的2.2倍,但毛利率低8个百分点(39.6% vs 47.9%)、经营利润率低12个百分点(20.3% vs 32.2%)。这个差距来自三个因素:Coherent的工业板块(占25%收入)拉低了混合毛利率;Coherent做更多系统集成和模组——集成度更高但利润率天然更低;以及收购II-VI后仍在消化的整合成本。不过6英寸InP的成本优势正在缩小这个差距——过去8个季度毛利率已累计扩张530个基点,而II-VI收购带来的材料科学能力也正在AI时代找到新的应用场景(后面会详细讨论Thermadite散热材料和热电发电器)。

以下是财报内容详细分析

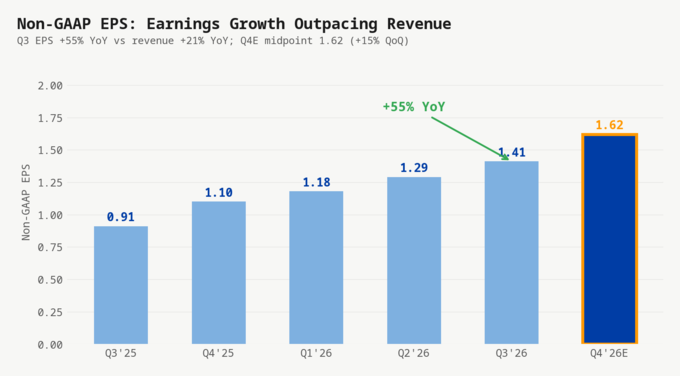

Coherent第三财季(截至2026年3月31日)收入18.06亿美元,同比增长21%,环比增长7%。剔除已出售的航空航天/国防业务和慕尼黑产品部门后,Pro Forma同比增长27%、环比增长9%。GAAP毛利率37.7%(同比+243bps),GAAP经营利润率11.1%(同比+633bps),GAAP净利润1.91亿美元、EPS $0.97。Non-GAAP毛利率39.6%(同比+105bps,环比+57bps),经营利润率20.3%(同比+163bps),EPS $1.41(同比+55%)。

GAAP与Non-GAAP的主要差异来自重组费用(3440万美元)、无形资产摊销以及股权激励费用。Q3还有890万美元的业务出售收益(慕尼黑产品部门),这是一次性项目。

数据中心与通信:75%的收入、100%的增长引擎

数据中心与通信板块收入13.62亿美元,同比增长40.6%,环比增长12.7%,占总收入75.4%。这是Coherent增长的绝对核心。

数据中心子板块同比增长37%、环比增长13%,连续两个季度实现双位数环比增长。增长由光收发模块(800G和1.6T)以及OCS系统共同驱动。1.6T的爬坡速度超出管理层一年前的预期,且1.6T毛利率高于800G——这是速率升级周期初期的典型特征。800G在2026日历年仍将保持同比增长,1.6T在此基础上形成增量。

通信子板块是本季度的惊喜——同比增长60%、环比增长16%,增速显著加快。DCI(数据中心互联)、scale-across(跨数据中心互联)和传统电信需求均表现强劲。管理层特别提到了scale-across的增长,其涵盖泵浦激光器、ZR/ZR+收发模块、线卡和放大器等全品类产品,客户LTA覆盖面广、需求可见度高。

更值得关注的是两个新增长向量:

OCS(光电路交换):管理层将市场机会上调至40亿美元以上(此前约20亿美元)。过去两个月内部关键零部件产能瓶颈被"戏剧性地"解决,两个工厂并行爬坡。预计Q4环比显著增长。OCS将Coherent的角色从光组件供应商延伸到了AI网络基础设施的更高价值层。

Multi-Rail系统:一种新型解决方案,在相同功率和物理面积内大幅提升带宽。可寻址市场20亿美元以上,具备差异化组件技术,计划2027上半年开始贡献收入,毛利率结构高于公司平均水平。

6英寸磷化铟:Coherent最大的结构性优势

6英寸InP晶圆是这份财报的技术主线。几个关键事实:

产能时间表提前:原计划2026年底实现的InP产能翻倍目标将提前一个季度在6月达成。2027年底再翻一倍,即两年内产能增长4倍。

良率超预期:3种器件(EML、CW激光器、光电探测器)在6英寸上的良率均超过3英寸产线。这意味着6英寸不仅成本更低,质量也更好。

成本结构优势:6英寸晶圆相比3英寸可产出超4倍器件,成本不到一半。这是一个一次性的结构性成本优势——一旦产能转换完成,毛利率将获得永久性提升。

三个生产基地:德克萨斯州Sherman(首个6英寸基地,全球最先进的InP生产设施);瑞典基地(已开始6英寸生产);苏黎世(第三个基地,2027年初投产)。

Q3已发出首批含6英寸器件的光收发模块,贡献了环比收入增长和毛利率改善。但管理层强调"6英寸的好处更多在前方"——目前6英寸仅占总InP产能的一部分,到下季度将占一半,此后比例持续提升。

CEO Jim Anderson在Q&A中进一步指出了产能到收入的时滞:InP器件从晶圆厂出来到模组发货有2-3个月的延迟。这意味着目前正在爬坡的6英寸产能将在Q4和FY2027 Q1才真正体现在收入中。

CPO:超150亿美元增量市场,NVIDIA合作只是开始

CPO(共封装光学)是Coherent长期增长叙事的核心。管理层将CPO描述为"公司最重要的长期增长机会之一"。

3月宣布的NVIDIA战略合作包含三部分:20亿美元股权投资;覆盖至本十年末的多年供应协议;横跨多种CPO相关产品和解决方案。重要的是,Coherent在CPO中的内容不仅仅是激光器——还包括外部激光源模块(ELS)、隔离器、热电冷却器、光纤阵列单元(FAU)、微透镜阵列、保偏光纤等全套组件。管理层强调"不依赖外部供应商提供这些关键光学组件"是客户视角下的重要优势。

时间表:Scale-out CPO收入2026下半年开始爬坡;Scale-up CPO收入2027下半年开始。除NVIDIA外,还与多个其他客户就广泛的CPO/MPO方案保持深度合作。

工业板块:短期疲软,但II-VI收购的材料技术正在AI场景"二次变现"

工业板块收入4.44亿美元,同比下降16%(含业务剥离影响),环比下降7%。传统工业市场仍然疲软,但半导体资本设备订单已明显改善,预计Q4开始贡献收入增长。

这个板块真正的看点不在短期收入,而在于II-VI收购带来的材料科学能力正在AI数据中心场景找到全新的应用。两个产品线值得关注:

Thermadite散热解决方案:一种Coherent专有的材料技术,热传导性能是铜的2-5倍。应用于GPU/XPU散热时,可让芯片在更高频率或利用率下运行——用CEO Jim Anderson的话说,"相当于从同样的GPU中获得更多token"。多个战略客户正在验证中,预计2027下半年开始贡献收入。

热电发电器(TEG):将GPU废热转化回电能回馈数据中心,提升电力效率。同样预计2027下半年启动收入。

这两个产品线的逻辑是一样的:当年收购II-VI时获得的工业材料技术,在AI时代找到了比传统工业市场利润率更高、增长更快的新出口。这种跨板块的技术协同,是纯光通信公司(如Lumentum)难以复制的差异化来源。

财务质量:毛利率稳步扩张,但运营资本吃现金是市场担忧的"隐线"

Non-GAAP毛利率39.6%,过去8个季度累计扩张530个基点,距离投资者日提出的42%以上目标仍有约240个基点的距离。管理层列出的三大驱动力——成本降低(6英寸InP)、良率改善、定价优化——在Q3均较上季度显著改善。Q4指引毛利率中值40%,继续环比扩张。

Non-GAAP经营利润率20.3%,SG&A费率从一年前的10.4%降至9.4%,反映了低成本区域共享服务和ERP整合的效率提升。R&D费率9.9%同比上升,主要投向收发模块、CPO、OCS和Multi-Rail的产品路线图——管理层将其定位为"投资回报率最高的投资"。

Non-GAAP EPS $1.41,同比增长55%,盈利增速显著快于收入增速。这也是为什么尽管EPS仅miss了$0.02,投行仍然集体上调目标价——他们看到的是利润率持续扩张带来的盈利加速,而不是一个季度的微幅偏差。

但运营现金流是财报后股价下跌6.7%的一个潜在解释:9个月经营现金流仅1000万美元(去年同期5.03亿美元)。主要原因是存货从14.4亿增至21.3亿(+48%),应收从9.6亿增至11.9亿(+23%)。存货大幅增加反映了InP晶圆产能爬坡和模组备料,在快速增长期属于正常的运营资本占用——但对于一部分投资者而言,一家利润翻倍的公司9个月只产出1000万经营现金流,直觉上就是不舒服的。这个数字需要在未来2-3个季度看到改善,否则会成为空头持续攻击的把柄。

资本开支方面,Q3为2.9亿美元(去年同期1.12亿),9个月累计5.47亿美元。管理层预计Q4资本开支将继续环比增加——LTA中客户的前期投资在一定程度上分担了这些资本支出。长期债务31.8亿美元,较年初下降3.1亿;加上NVIDIA的20亿美元股权投资,净杠杆率从2.1倍急降至0.5倍。两年前的最大风险——债务负担——已经基本消除。

与Lumentum的竞争格局对照:同一赛道,不同打法

Coherent和Lumentum几乎同时发布了季报,两家股票也在同一周经历了"好业绩、股价回调"的剧本。但在AI光通信赛道上,两家的定位差异值得细看:

收入规模:Coherent 18.1亿是Lumentum 8.1亿的2.2倍,但Coherent的工业板块(4.4亿)和传统通信业务拉大了规模差距。如果只看AI数据中心相关收入,差距会缩小。

增速差异:Lumentum同比+90%远超Coherent的+21%(Pro Forma +27%),但这部分反映了Lumentum去年同期基数更低(4.25亿 vs Coherent的15亿)。两家的环比增速更可比——Lumentum +21.5%,Coherent +7.1%。

利润率结构:Lumentum Non-GAAP毛利率47.9%远高于Coherent的39.6%,经营利润率差距更大(32.2% vs 20.3%)。Lumentum更聚焦于高毛利的激光芯片和组件;Coherent做更多系统集成和模组,利润率天然更低,且工业板块拖累混合利润率。

6英寸InP竞争:Coherent是6英寸InP的先行者,三个基地并行推进,已开始发出含6英寸器件的模组。Lumentum也在加大InP产能投资,但更依赖垂直整合(如内部CW激光器供应)来提升毛利率。

NVIDIA合作:两家均获得了NVIDIA约20亿美元的股权投资和多年供应协议,反映了NVIDIA在CPO供应链上"双源策略"的实施。

市场反应:两家股票的盘后走势几乎一致——Lumentum EPS beat了$0.10但仍跌5.6%,Coherent EPS miss了$0.02跌了6.7%。但投行的反应是截然分开的:Lumentum目标价被密集上调(Loop Capital上调至$1,400、Rosenblatt至$1,300),Coherent的上调幅度相对温和。这反映了市场对"纯激光芯片故事"(Lumentum)的估值容忍度高于"多元化光子平台故事"(Coherent)。

共同信号:两家公司都报告了InP产能严重供不应求、订单可见度延伸至2028年、LTA覆盖至十年末。TrendForce数据显示2026年AI光收发模块市场辨模将达260亿美元(同比+57%),而EML和CW激光器的供给瓶颈被认为是制约行业产能扩张的首要因素。这印证了AI光通信的供需缺口是行业性的、结构性的,并非某一家公司的特殊情况。

前瞻:三条主线决定中期走向

6英寸InP产能转化为收入的速度。产能翻倍目标提前达成是好消息,但器件到模组有2-3个月的时滞。关键观察指标是FY2027 Q1(7-9月)的收入环比增幅——如果6英寸产能如期转化,收入应显著加速。管理层"FY2027增速超过FY2026"的承诺暗示年收入将从约73亿美元(FY2026E)增长至少25%以上。如果兑现,这将验证当前27位分析师给出的$334中值目标价的合理性;如果不及预期,$170到$455的目标价分歧将进一步放大。

毛利率能否在FY2027突破42%目标。目前39.6%距离42%目标还有约240bps。三大驱动力(6英寸成本优势、良率改善、定价优化)都有向上空间。但OCS和CPO的初期收入可能以较低毛利率入场,需要观察产品组合变化对毛利率的净影响。如果6英寸InP在FY2027 H1达到总产能的60%以上,42%目标应可实现——这也是运营现金流能否从当前的低迷水平回归正常的关键变量。

新增长向量何时从"故事"变为"收入"。OCS在Q4开始贡献增量,CPO在2026下半年启动,Multi-Rail和热管理产品在2027年。这些产品线的可寻址市场合计超过60亿美元(OCS 40亿 + Multi-Rail 20亿,CPO 150亿另计),但短期内对收入的贡献仍然有限。对于在400%涨幅之后入场的投资者而言,接下来2-3个季度是这些增长向量从PPT走向损益表的关键验证期——财报后6.7%的回调,某种意义上也是市场在等待这些验证信号。