中微半导Q1营收同比增长57.47%

2026-04-23 06:25:27 · chineseheadlinenews.com · 来源: 华尔街日报

上游晶圆代工产能持续紧张,正加速重塑芯片设计公司的盈利格局。中微半导体股份有限公司2026年一季度营业收入同比增长近六成,扣非净利润增幅超过一倍,主营业务呈现显著的高质量扩张态势。

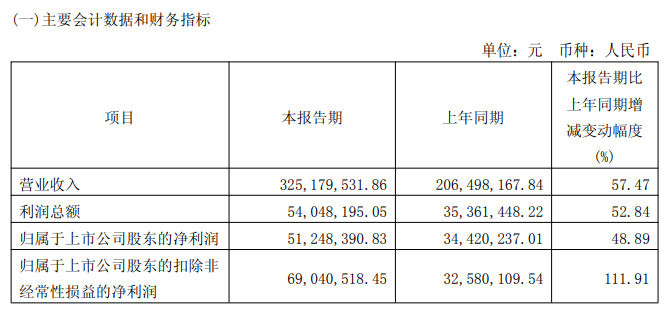

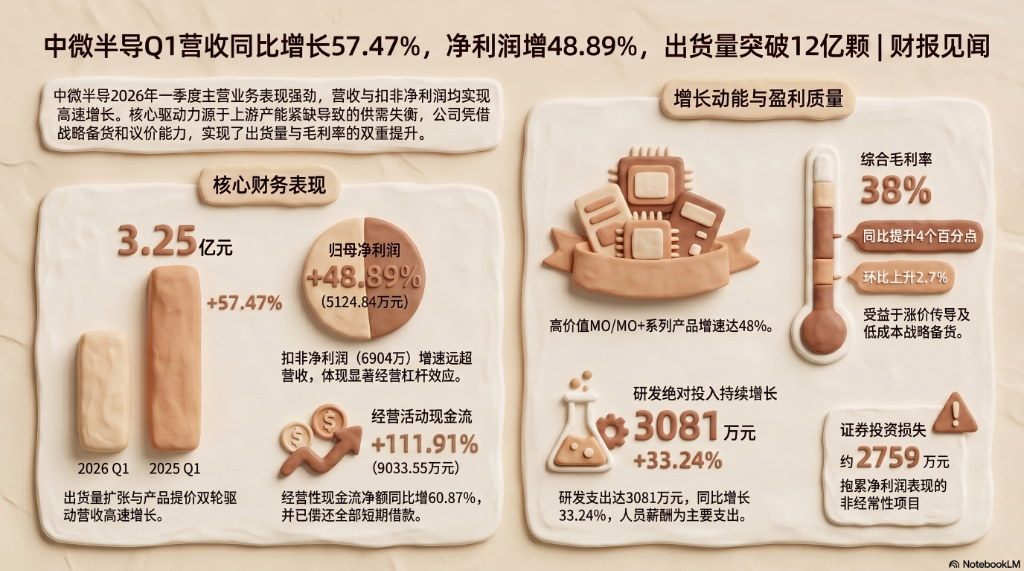

公司4月22日披露的季报显示,一季度实现营业收入3.25亿元,同比增长57.47%;归属于上市公司股东的净利润5124.84万元,同比增长48.89%;扣除非经常性损益后净利润达6904.05万元,同比大幅增长111.91%。经营活动现金流净额9033.55万元,同比增长60.87%,回款情况良好。

本季度业绩爆发的核心驱动力在于上游产能供给持续偏紧所引发的结构性供需失衡。出货量约12亿颗,同比增长约38%,产品售价同步上涨,综合毛利率约38%,较上年同期提升约4个百分点,环比提升约2.7个百分点。值得关注的是,公司持有的电科芯片股票本期录得约2759万元公允价值变动损失,对净利润形成一定拖累,致使净利润增幅低于扣非净利润增幅。

供需失衡带来的产品提价效应,叠加公司前期战略性备货对成本上涨的缓冲作用,共同支撑了本季度毛利率的大幅扩张。上游产能紧张态势能否延续,将是决定这一有利定价环境持续时间的关键变量。

量价齐升共同驱动营收高速增长

一季度营业收入同比增长57.47%至3.25亿元,系出货量增长与产品价格上涨双轮驱动的结果。出货量方面,本季度出货约12亿颗,较上年同期增加约3.2亿颗,同比增长约38%;其中单品价值较高的MO、MO+系列产品增速约48%,高于公司整体出货增速,产品结构持续向高价值方向优化。

上游晶圆代工产能供给不足是本次营收增长的关键背景。产能约束导致公司出现结构性缺货,未交订单增多,公司由此具备向下游传导涨价的议价空间。出货规模扩张与销售价格提升同步实现,共同支撑了本季度收入的高速增长。

扣非净利润6904.05万元,同比增长111.91%,约为营业收入增速的两倍,体现出显著的经营杠杆效应,主营业务的盈利改善尤为突出。

然而,归属于股东的净利润增幅(48.89%)明显低于扣非净利润。其主要原因在于:公司持有的上市公司电科芯片股票价格出现波动,本期确认公允价值变动损失约2759.23万元,作为非经常性损益项目对净利润形成一次性拖累。剔除该非经营因素的影响后,主营业务的盈利增长逻辑更为清晰。

毛利率扩张:涨价传导叠加战略备货构筑双重支撑

一季度综合毛利率约38%,同比提升约4个百分点,环比提升约2.7个百分点。毛利率改善的逻辑由两个层面共同构成。

其一,上游产能紧张催生供不应求局面,传导至销售端形成提价压力,销售价格的调整先于成本端的上涨得以实现。其二,公司前期实施的战略性备货以较低成本锁定了原材料和加工产能,在当前成本上行周期中发挥了缓冲作用。公司指出,由于加工周期的存在,原材料及加工成本上涨相较于售价调整具有滞后性,这一时间差在本季度成为毛利率扩张的重要支撑因素。

现金流持续改善,研发投入绝对规模扩张

经营活动现金流净额9033.55万元,同比增长60.87%,主要得益于营收增长带动的销售回款增加,以及公司持续强化应收账款管理的成效。

研发投入方面,一季度研发支出3081.37万元,同比增长33.24%,主要系研发人员新增所致薪酬增加。研发投入占营业收入比例为9.48%,较上年同期的11.20%有所下降,主要系营收高速增长摊薄了比例效应,绝对投入规模仍保持增长态势。

资产负债方面,截至报告期末,公司总资产35.14亿元,归属于上市公司股东权益32.28亿元。上季度末存在的约1.998亿元短期借款在本报告期内已完成偿还,筹资活动现金净流出约2.07亿元,整体资产负债结构进一步趋于稳健。