光通讯产能全行业售罄,目前的博弈点在哪?

2026-04-21 16:25:08 · chineseheadlinenews.com · 来源: 华尔街日报

AI数据中心建设浪潮持续推升光通讯需求,相关个股近期大幅上涨,估值全面突破历史区间。

据追风交易台,摩根士丹利4月20日发布研报,OFC(光纤通讯大会)后新一波投资者持续涌入光通讯板块,买方力量仍在扩大,为股价提供持续支撑。

多家光通讯企业今年产能已售罄,营收不确定性大幅降低,而利润率成为未来几个季度最关键的指标。

激光器产能扩张进度不透明,使得对供需缺口的把握难度变高,同时要关注"窄快"与"宽慢"架构之争,"宽慢"方案引入了以MicroLED替代InP激光器的可能性,或重塑长期供应链格局。

大摩上调四只主要光通讯股票目标价:Corning从127美元上调至140美元;Lumentum从595美元上调至710美元;Coherent从250美元上调至290美元;Ciena从286美元上调至405美元。

产能售罄重塑博弈逻辑,利润率成核心变量

在产能全面紧张的背景下,光通讯板块的投资逻辑已悄然转变。由于多家企业产能已锁定至今年或2026年大部分时段,营收端的预测已相对清晰,市场注意力由此转向各公司能否在供给偏紧格局下有效捕获利润率上行空间。

在这一议题上,LITE目前最具优势。该公司已持续激进提价,这也是其买方预期EPS远高于卖方一致预期的核心原因。然而,这种提价能力未必能在整个供应链层面复制。

GLW的情况则更为复杂。亚洲光纤价格已上涨75%,创7年新高,投资者期待GLW能否同步受益。但GLW 管理层表态保守,表示"全球范围内有足够的光纤满足需求",价格改善将更由产品创新驱动,而非直接的现货涨价。

还需关注两个边际变化:一是逾30%的BEAD资金(美国宽带基建补贴)将转向固定无线及卫星方向,光纤需求料将减少;

其二,在CommScope光纤业务出售给Amphenol后,Corning取消了对CommScope的原材料光纤订单,导致其连锁取消订单,令光纤市场略有收紧。

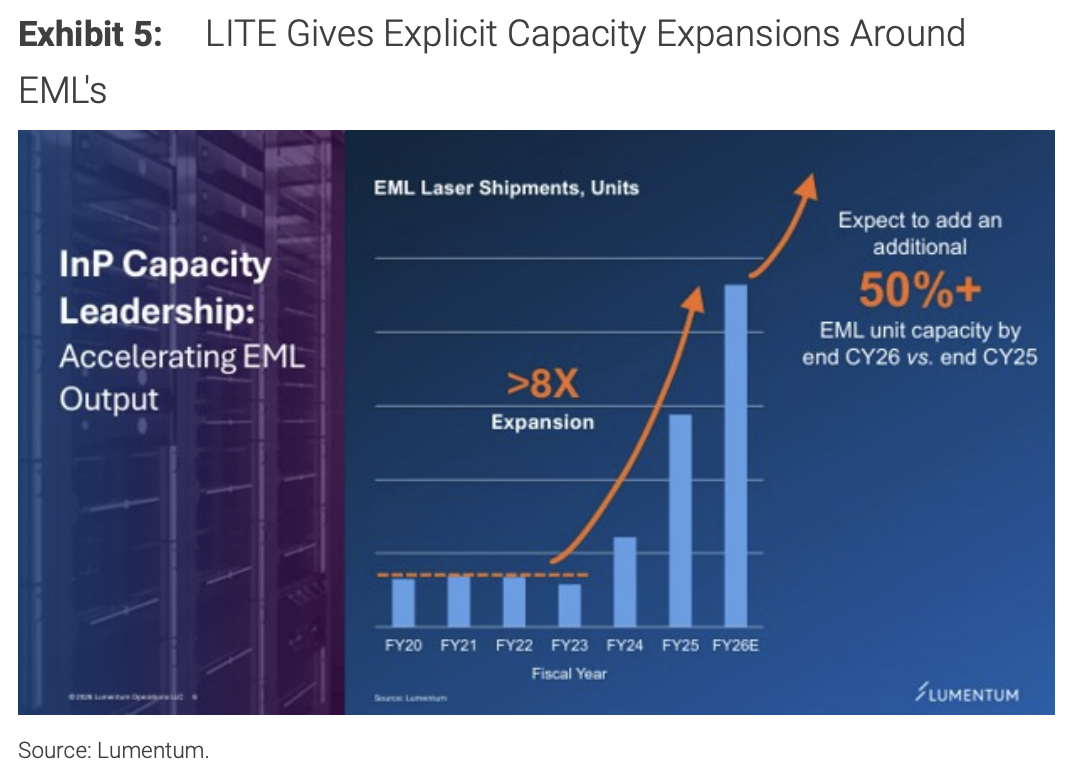

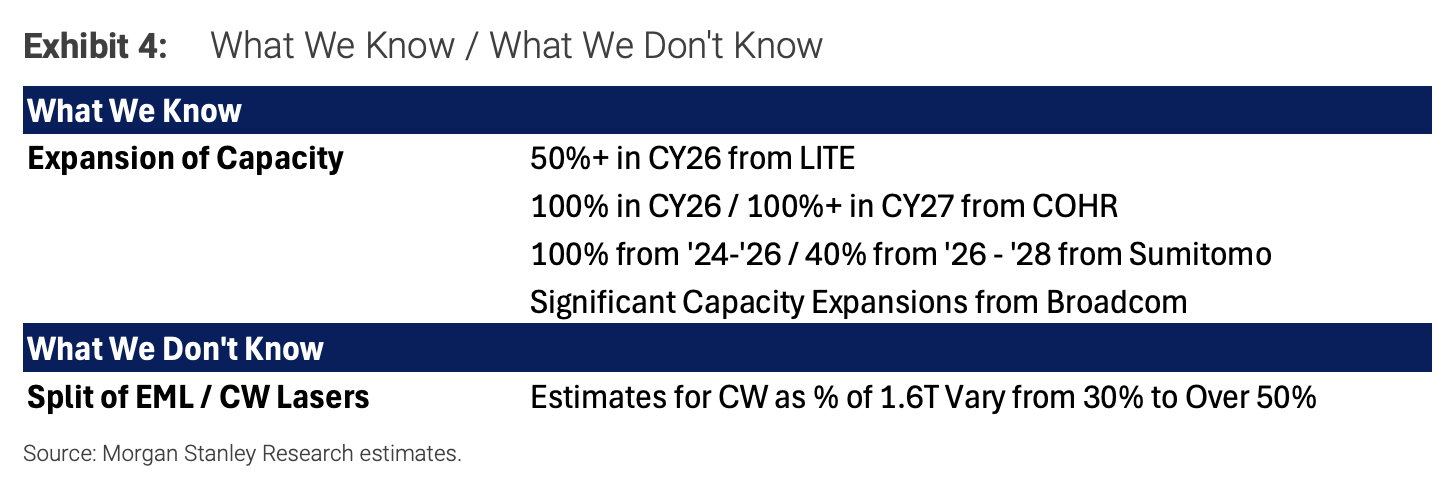

激光器产能扩张进度不透明,供给节奏成关键未知数

磷化铟(InP)激光器是当前AI光互联的核心器件,其产能动态直接影响整个供应链的供需格局,也是投资者最关注的话题之一。

从已公开的信息来看:

LITE计划在2026财年将EML产能扩大50%以上;

COHR计划在2026财年产能翻倍,2027财年再增逾100%;

住友电工(Sumitomo)规划2024至2026年翻倍,2026至2028年再增40%;

博通表示未来一年内将产能扩大4至6倍。

然而,多个关键变量仍不明朗。

首先,1.6T需求中EML与CW激光器的分配比例存在争议——LITE预测CW占比约30%至40%,Sumitomo则认为将超过50%。

其次,众多厂商正向6英寸晶圆切换,良率情况尚存较大不确定性。此外,博通扩产的具体细节尚未明确。

由于缺乏可靠的市场份额数据,且仅有LITE披露了较为详细的产能扩张信息,整体供需模型的精确度存在明显局限。供给的扩张时序与AI需求的增长节奏能否匹配,将是左右板块情绪的重要变量。

"窄快"与"宽慢"架构之争,或重塑长期供应链格局

在CPO(共封装光学)领域,"窄快"(Narrow and Fast)与"宽慢"(Wide and Slow)两种架构路线之争正成为投资者日益关注的长周期议题。

"窄快"方案以更少通道数实现更高单通道速率,典型配置为1.6T = 8通道×200G,优化带宽密度和功耗效率,是当前AI集群建设的主流趋势方向。

"宽慢"方案则以更多通道数、更低单通道速率实现同等总带宽,典型配置为1.6T = 16通道×100G,依赖更成熟的生态系统,但对空间和纤芯资源消耗更大。

"宽慢"方案的战略意义在于,其引入了以MicroLED替代InP激光器的可能性。

微软的MOSAIC架构即是这一方向的代表——通过成像光纤(内含数千纤芯)承载大量低速并行光信道,在某些场景下或可降低对InP激光器的依赖。COHR则主张VCSEL技术在"宽慢"架构中同样具备竞争力。

这场路线之争预计需要数年时间才能明朗,但已开始对COHR和LITE的长期定位产生影响——若"宽慢"路线加速渗透,当前以InP激光器为核心竞争力的供应商可能面临更大的长期挑战,而MicroLED相关企业则有望从中受益。

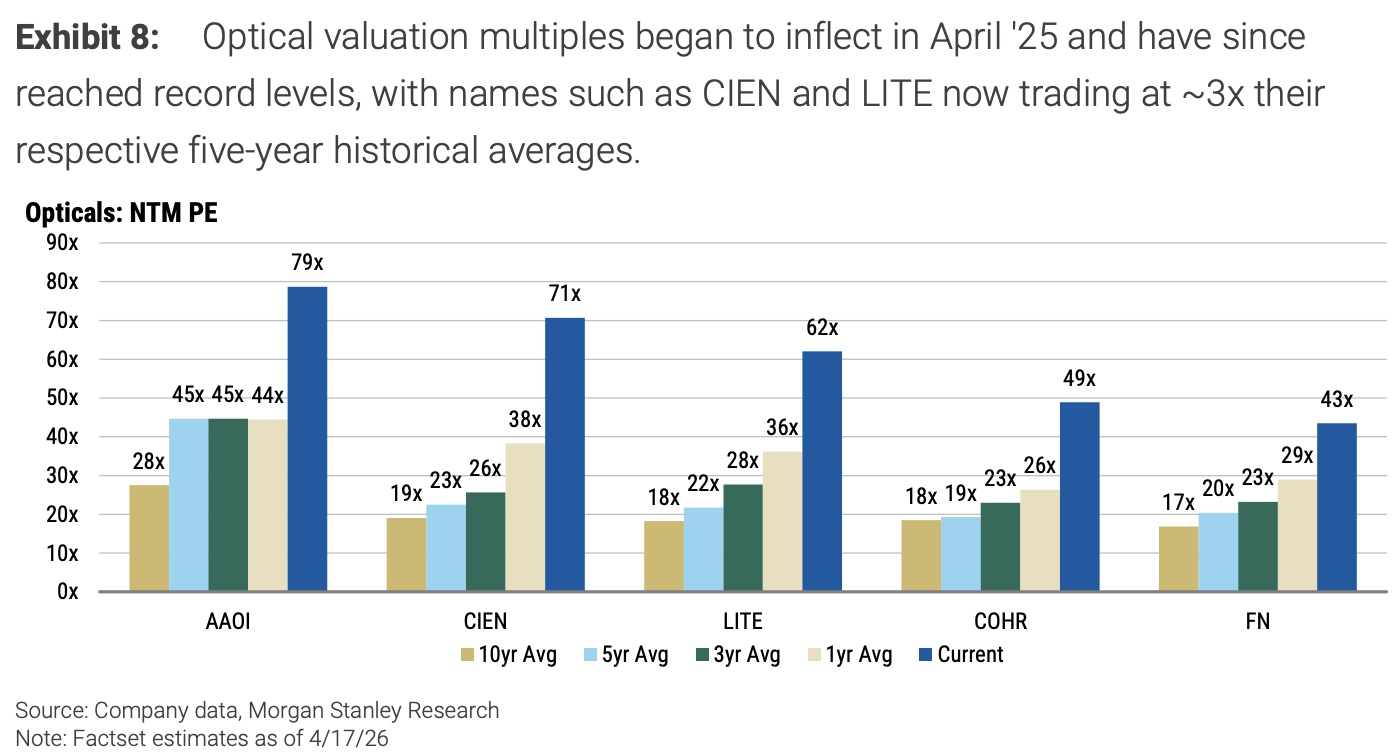

估值突破历史区间,"牛市假设"尚无证伪催化剂

光通讯个股当前估值已全面脱离历史均值区间,成为另一个核心争议焦点。

CIEN、LITE、COHR、GLW等主要标的目前均以20倍至25倍的2028年预期EPS交易,而其10年平均市盈率多在17至19倍左右。CIEN和LITE当前估值约为各自五年历史均值的3倍。

相比之下,存储和硬盘类公司(如MU)的市盈率仍在个位数至低双位数区间,这一显著分化引发投资者对光通讯估值合理性的频繁追问。

溢价的合理性来自以下几点:

第一,光通讯的应用场景持续扩展(共封装光学CPO、光路交换OCS、相干传输等),成长空间更为清晰;

第二,买方预期EPS与卖方一致预期之间存在较大缺口,且多数催化剂(如新品放量、提价效应)要到2027至2028年才会兑现;

第三,与存储不同,光通讯目前缺乏可以证伪牛市假设的近期数据点,而AI资本开支持续强劲,进一步为估值提供支撑。

不过,当前估值在历史上属于偏高水平,若市场出现利润率不及预期、博通激光器产能大幅扩张带来供需再平衡、或OCS竞争格局恶化等情形,估值存在向高十几倍回归的风险。