美国AI圈的“资本内循环”

2026-03-22 19:25:10 · chineseheadlinenews.com · 来源: 华尔街日报

大摩认为,美国AI圈已形成“供应商与客户互投”的资本内循环,以支撑庞大算力扩张。该模式通过表外担保、认股权证等掩盖了真实杠杆与系统性风险。该行以OpenAI生态为核心,揭示了英伟达、微软、甲骨文、AMD、亚马逊及迪士尼等巨头间数千亿美元的交叉投资、算力租赁与IP捆绑。

摩根士丹利最新警告称,随着人工智能计算投资周期的不断加速,AI行业的资本密集度正达到史无前例的水平。然而,在超大规模云服务商(Hyperscalers)之外,整个生态系统的资本依然受限。为了支撑庞大的基础设施扩张,美国AI圈正在演化出一套高度复杂、相互交织的“新型融资结构”与资本内循环系统。

3月23日,据追风交易台消息,摩根士丹利在最新研报中称,未来几年内,AI相关投资将占到大盘股总资本支出的约50%,其资本密集度将超越此前的互联网泡沫时期。这种投资的规模庞大且高度前置,造成了近期资本需求与AI收入实现之间的严重错配。正是这一错配,催生了整个生态系统中各种新型融资结构的涌现。

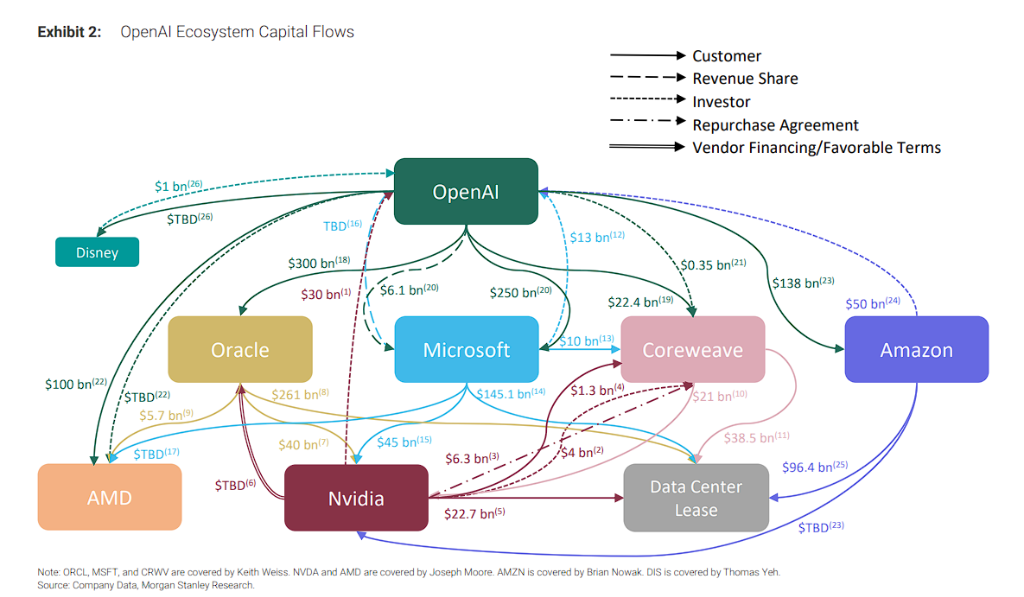

研报以OpenAI为核心案例,绘制了一张涉及英伟达、微软、甲骨文、CoreWeave、亚马逊、AMD、迪士尼等多方的资本流动图谱。

大摩指出,当前的AI繁荣建立在供应商与客户互相提供资金、认股权证以及表外担保的基础上。这种模式虽然极大地加速了基础设施的扩展,但也可能夸大了表面的合同定价,并将真实的经济杠杆和风险隐藏在资产负债表之外,可能导致头条新闻中的“天价合同”被高估。

"供应商养客户、客户养供应商"——循环融资结构全景

研报的核心发现是:AI生态系统已形成一个供应商资助客户、客户反哺供应商的高度互联结构。这些安排包括:

供应商融资与优惠条款

长期采购承诺(Take-or-Pay合同)

收入分成安排

供应商回购协议

客户高度集中

第三方担保与背书

以IP授权换取模型访问权

股权投资换算力承诺

大摩认为,这些安排本质上都是融资机制,使众多生态参与者得以将基础设施规模扩张至其自身现金流无法支撑的水平。该行研报中明确警告:

这些融资协议在加速数据中心建设的同时,也可能提前透支未来需求,并在交易对手之间重新分配风险。

核心案例:OpenAI生态系统的千亿美元资金流转

大摩称,以目前披露最为充分的OpenAI生态系统为例,我们可以清晰地看到这种资本内循环的惊人规模:

1、算力霸主英伟达的深度绑定

直接投资: 2026年2月,英伟达最终确定计划向OpenAI投资300亿美元。

扶持核心客户: 英伟达持有云服务商CoreWeave(CRWV)约9%的股份(价值约40亿美元),并追加了20亿美元投资。

回购与租赁: 英伟达同意回购CRWV高达63亿美元的未售出算力容量,并签订了13亿美元的协议,在4年内向CRWV租回其供应的GPU。此外,英伟达自身拥有227亿美元的未来租赁义务(主要为数据中心)。

2、微软的全面渗透

股权与算力承诺: 微软对OpenAI的130亿美元投资目前估值约1350亿美元(完全稀释后占比约27%)。OpenAI则承诺购买新增的2500亿美元Azure服务。

收入共享与硬件采购: 双方存在收入共享协议,预计2026日历年将为微软带来61亿美元收入。微软预计在2026财年将花费约450亿美元购买英伟达芯片,并与CRWV签订了100亿美元的服务器租赁协议。微软自身的额外租赁协议高达1551亿美元。

3、甲骨文与AMD的巨额订单

甲骨文: 与英伟达签订了约400亿美元的合同(购买约40万块芯片),并与AMD签订了总计约57亿美元的GPU部署合同。OpenAI同意在约5年内向甲骨文购买价值3000亿美元的算力。甲骨文的数据中心租赁承诺高达2610亿美元。

AMD: 与OpenAI宣布了价值1000亿美元的战略协议(部署6GW的AMD GPU)。作为协议的一部分,AMD向OpenAI发行了最多1.6亿股的认股权证。

4、亚马逊与迪士尼的跨界入局

亚马逊: 承诺向OpenAI投资500亿美元(首期150亿美元,后续350亿美元视里程碑而定)。双方的合作伙伴关系规模在8年内扩大了1000亿美元。亚马逊目前有964亿美元的未开始租赁。

迪士尼: 投资10亿美元入股OpenAI(附带额外认股权证选项),以换取OpenAI模型的使用权,同时OpenAI获得迪士尼IP的3年使用许可。这种以IP换算力的模式,实际上也是一种无需近期现金支出的变相融资。

大摩表示,在这个由数千亿美元交织而成的AI资本网络中,新资金往往只覆盖了总算力承诺的一部分,剩余合同的履行高度依赖于未来的收入增长或新一轮融资。投资者在为AI狂热定价时,必须警惕这种“左手倒右手”的资本循环可能带来的系统性脆弱。

与此同时,大摩还在研报中明确列出了这套循环结构构成的七大潜在风险:

1. 认股权证扭曲真实定价

客户以长期采购承诺换取暴应商认股权证,使合同标题金额无法反映可重复的真实定价水平。

2. 表外担保隐藏真实杠杆

云计算供应商提供的第三方担保支持数据中心建设,但通常不体现在担保方的资产负债表上,导致报告杠杆与真实经济杠杆之间存在严重背离。

3. IP授权掩盖真实运营成本

内容创作者以优惠或非现金条款授权IP换取AI模型访问权,使AI实验室的真实运营成本和现金需求被低估。

4. 供应商股权投资放大债务风险

供应商的股权投资为其他向同一客户销售的供应商提供了现金流背书,使其能够承担更多债务,形成连锁效应,进一步推动产能扩张。

5. 客户高度集中放大对手方风险

收入增长越来越依赖少数几家AI实验室的成功,集中度风险显著上升。

6. 收入分成安排模糊真实需求

多方之间的收入分成安排可能允许多个主体在美国GAAP准则下记录同一笔收入,使AI真实需求难以判断。

7. 回购协议可能虚增需求

供应商回购协议将风险转移回供应商,为客户提供下行保护,可能人为推高表面需求数字。