软件股抛售蔓延,美股指跌超1%

2026-02-05 21:25:38 · chineseheadlinenews.com · 来源: 华尔街日报

华尔街的抛售潮进一步加剧并全面蔓延。此前美股主要呈现出从科技股到价值股的轮动,但今日演变为几乎所有板块的普跌行情。疲软就业市场数据加剧了市场的悲观情绪,加密货币暴跌,投资者纷纷涌入美债避险,美元走强。

据华尔街见闻,美国12月职位空缺降至2020年来最低,美国1月裁员人数创2009年以来新高。这组数据削弱了“经济韧性交易”的根基,迫使市场重新评估企业盈利与投资支出的可持续性,美股三大指数下挫超1%。

市场的抛售广度显著扩大,与前几日不同,周四标普500指数内部下跌的家数远超上涨家数,即使是剔除了权重股影响的等权重指数也录得下跌。

(标普500指数中只有200只股票上涨)

与去年四月川普发起的贸易战导致市场陷入恐慌性暴跌的情况不同,此次市场动荡并非由单一因素引发。相反,一系列消息持续不断地加剧了人们对估值过高的担忧,许多人怀疑估值已经过高,最终导致投资者集体撤资。

华尔街见闻提及,随着Anthropic等模型厂商将AI能力推进金融研究、法律与企业服务领域,软件公司的护城河开始被重新审视。科技股,特别是软件板块,仍处于风暴中心,相关ETF重挫5%。

(SaaS软件股票跌至2023年11月以来的最低水平)

软件板块连续第八个交易日遭到抛售,瑞银集团分析师亚伦·诺德维克警告称:

该板块正面临无法解决的生存威胁。

大型科技公司同样未能幸免。此前公布财报的微软和谷歌也因资本开支预期承压,AI建设正从利好叙事,转向侵蚀自由现金流的现实考量。

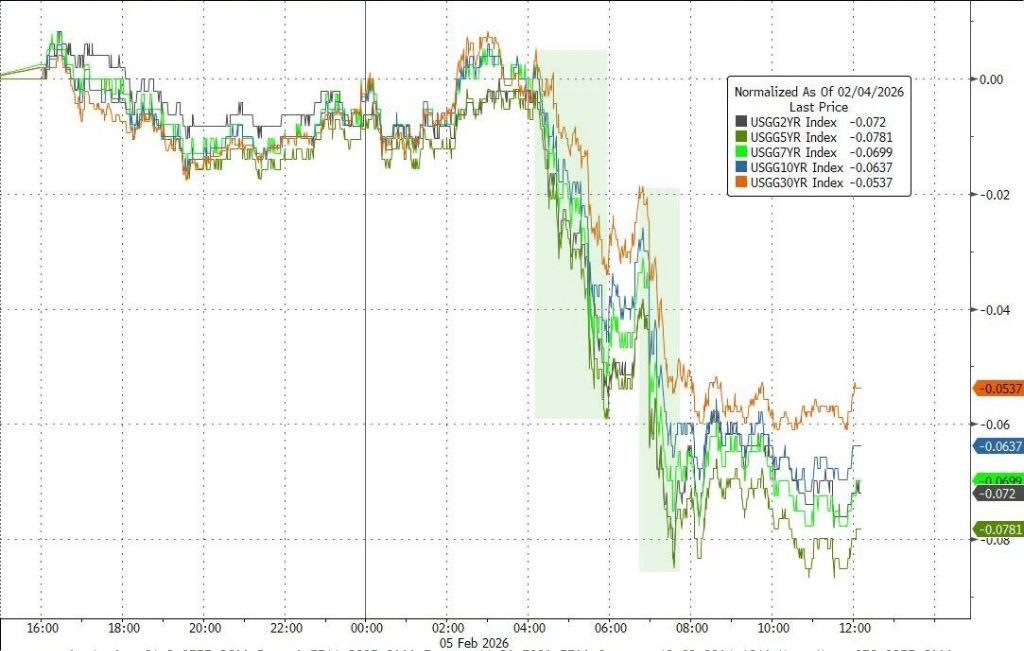

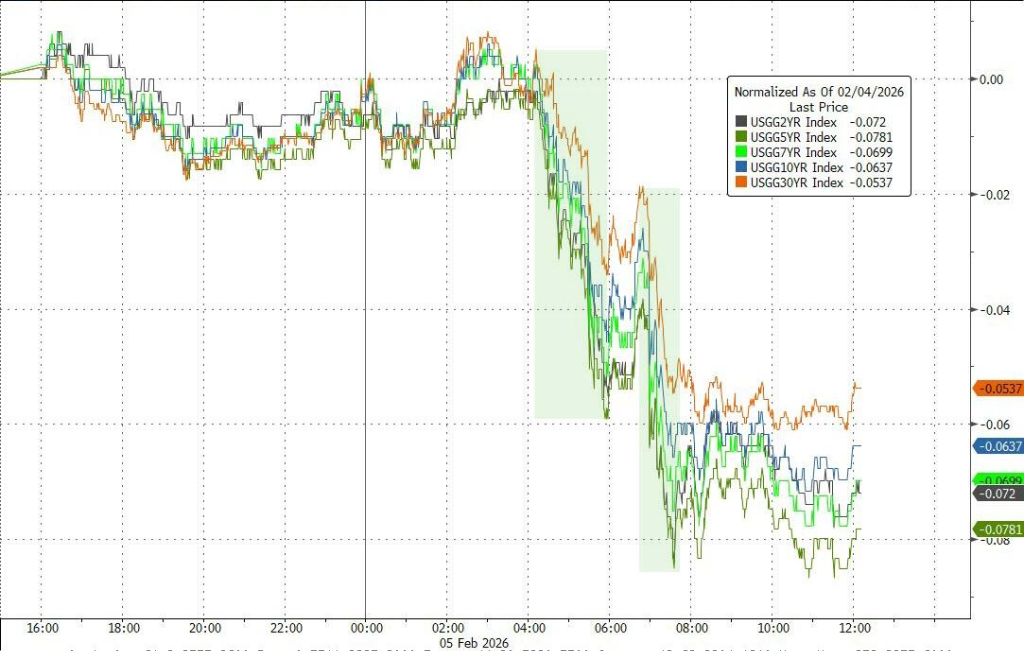

避险情绪推动美债收益率显著下行。10年期美债收益率下行超9个基点,创2025年11月以来最大单日跌幅。对政策更为敏感的2年期美债收益率同样下跌9个基点至3.46%,创下近一个月来的最低水平。

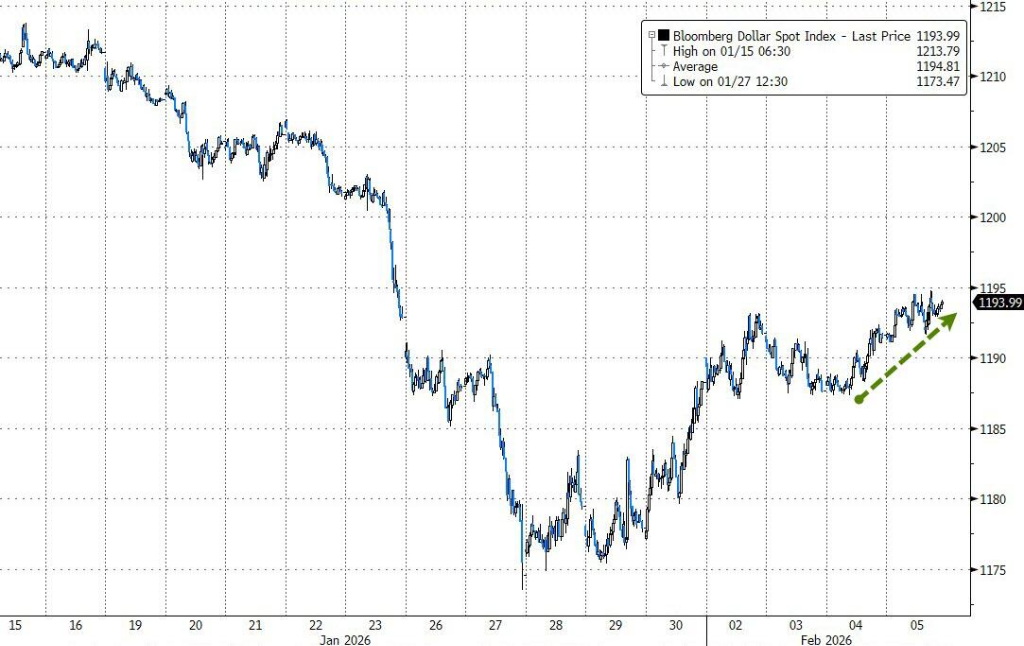

美元指数在避险情绪下上涨0.3%。英央行利率决议鸽派,5比4投票结果释放强烈降息信号,英镑下跌0.9%,一度逼近1.36关口。欧央行连续第五次按兵不动,欧元窄幅下跌0.25%。

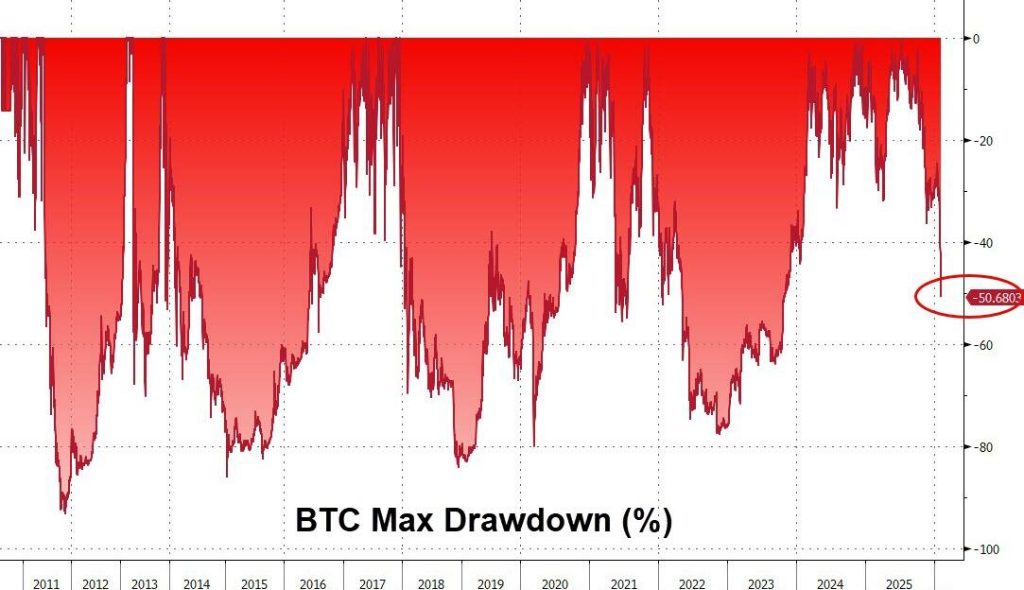

与股市同步恶化的,是加密资产的剧烈崩塌。比特币单日暴跌12%,跌至约6.4万美元,较去年10月高点回撤接近50%,创下FTX事件以来最剧烈的一次下跌。

(比特币目前已较高点下跌了50%)

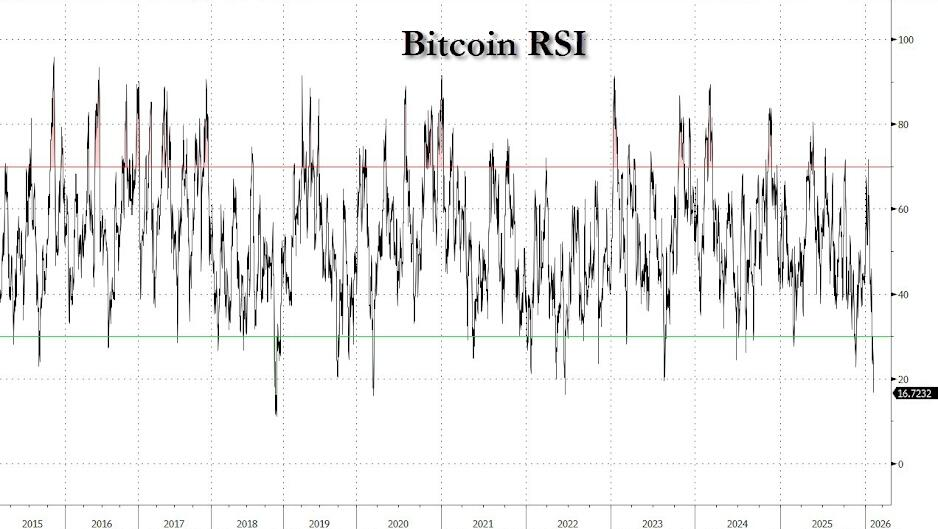

过去24小时内超过30万名交易者遭到清算,这一轮下跌已从情绪调整演变为典型的去杠杆过程,也将比特币推至史上超卖程度第三高的行列。

分析认为从比特币与黄金价格的比值来看,比特币已跌至支撑位附近。

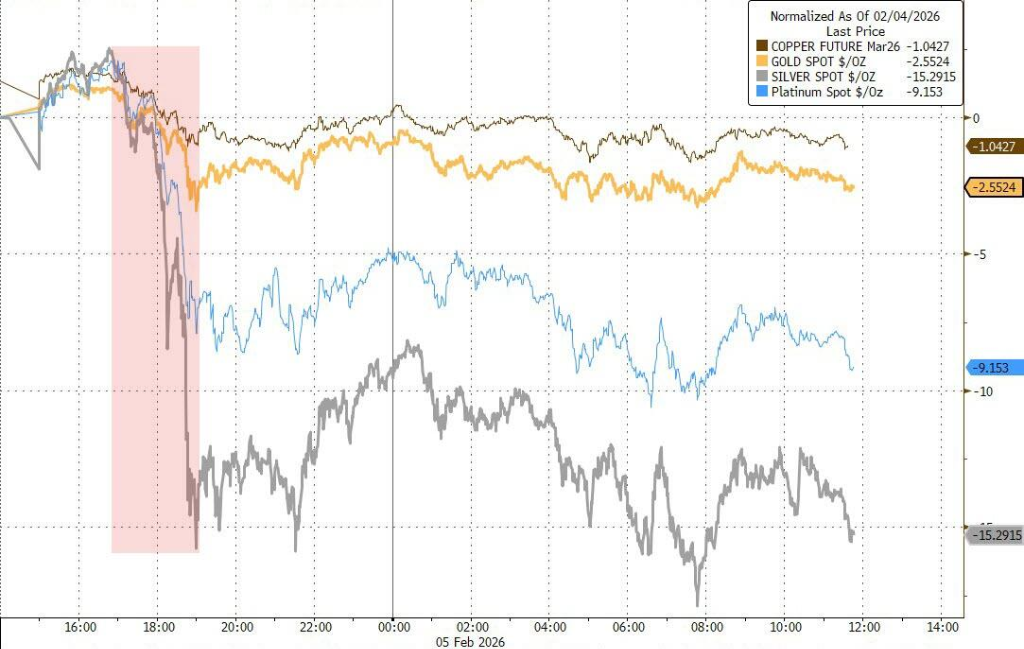

国际油价因美伊谈判确认将于周五举行的消息而下跌,地缘政治风险溢价有所回落。现货黄金在亚洲交易时段的抛售潮中继续下挫超过4%,而白银更是暴跌19%。

分析认为在经历了前期的疯狂上涨和上周五的史诗级暴跌后,贵金属市场内部的流动性危机和头寸调整仍在继续,市场的恐慌情绪甚至压倒了传统的避险逻辑。

(金银铜铂下挫)

周四纳指收跌将近1.6%,道指跌约600点,生物科技指数跌超2%。标普500指数盘中一度跌破100日移动均线。板块方面,标普11个主要板块中有9个下跌,软件股ETF跌5%。

美股基准股指:

标普500指数收跌84.32点,跌幅1.23%,报6798.40点。

道琼斯工业平均指数收跌592.58点,跌幅1.20%,报48908.72点。

纳指收跌363.993点,跌幅1.59%,报22540.586点。纳斯达克100指数收跌342.548点,跌幅1.38%,报24548.69点。

罗素2000指数收跌1.79%,报2577.646点。

恐慌指数VIX收涨16.79%,报21.77,北京时间23.34曾达到23.10。

美股行业ETF:

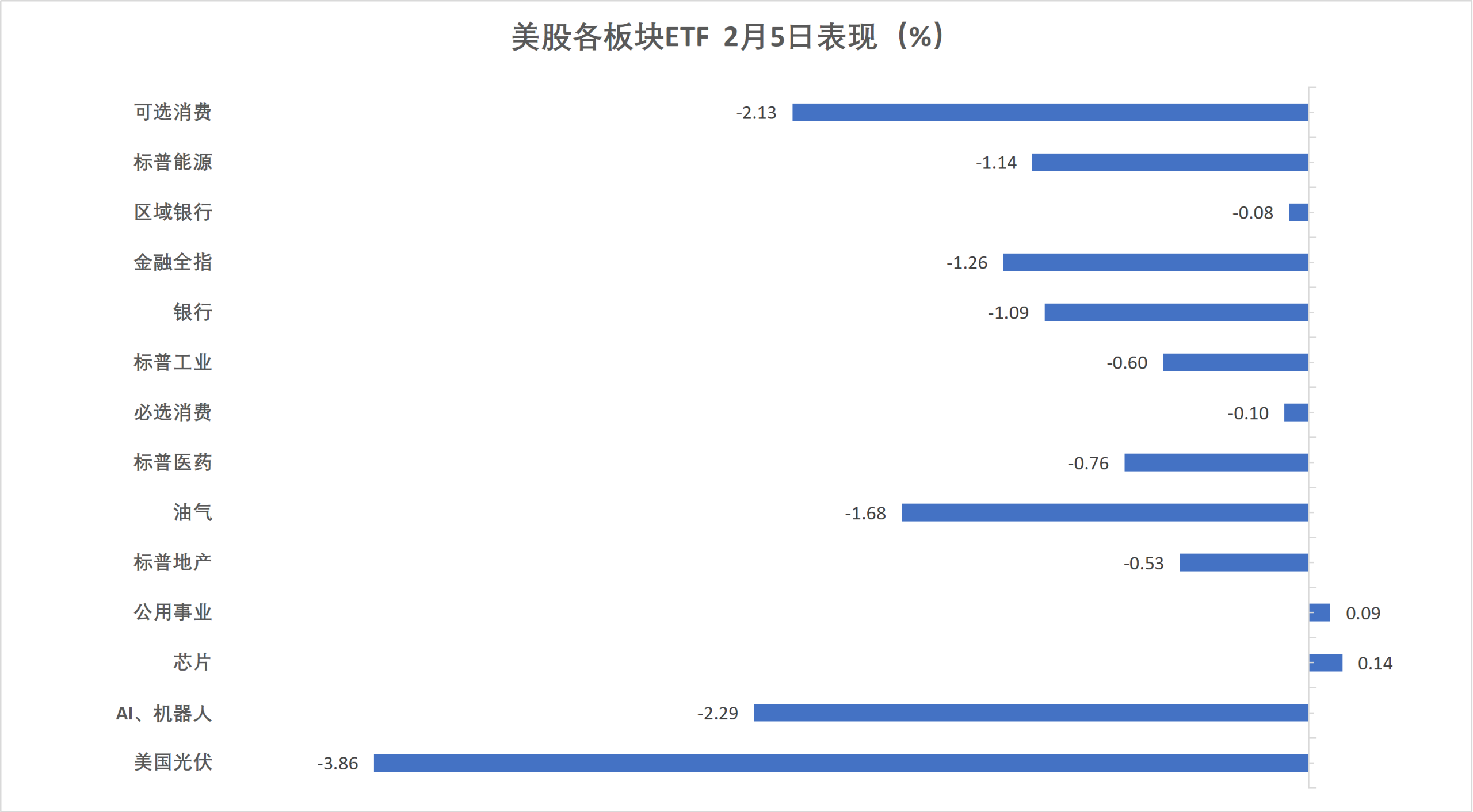

美国光伏跌近4%,可选消费和AI机器人板块跌超2%。公用事业微涨0.09%,芯片则涨0.14%。

(2月5日 美股各行业板块ETF)

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数跌1.76%。

Meta涨0.18%,苹果跌0.21%,谷歌A跌0.54%,英伟达跌1.37%,特斯拉跌2.17%,亚马逊跌4.42%,微软跌4.95%。

芯片股:

费城半导体指数收跌0.06%,报7614.638点。

芯片概念股中,阿斯麦ADR收跌8.33%,Nova跌3.65%,ASM国际ADR跌3.25%,美光科技跌3.06%,AMD涨2.87%,纳微半导体跌1.28%。

台积电ADR涨0.26%、也再创收盘历史新高。

中概股:

纳斯达克金龙中国指数收涨0.90%,报7528.91点。

热门中概股里,叮咚买菜收跌15%,阿特斯太阳能跌8.4%,阿里、新东方跌1%。

其他个股:

Coherent收跌0.88%,盘前一度大跌15%,此前公布亮眼业绩、但获利了结压力打压股价。

高通跌8.46%,公司对手机芯片收入展望下调。

“稳定币第一股”Circle跌8.74%。

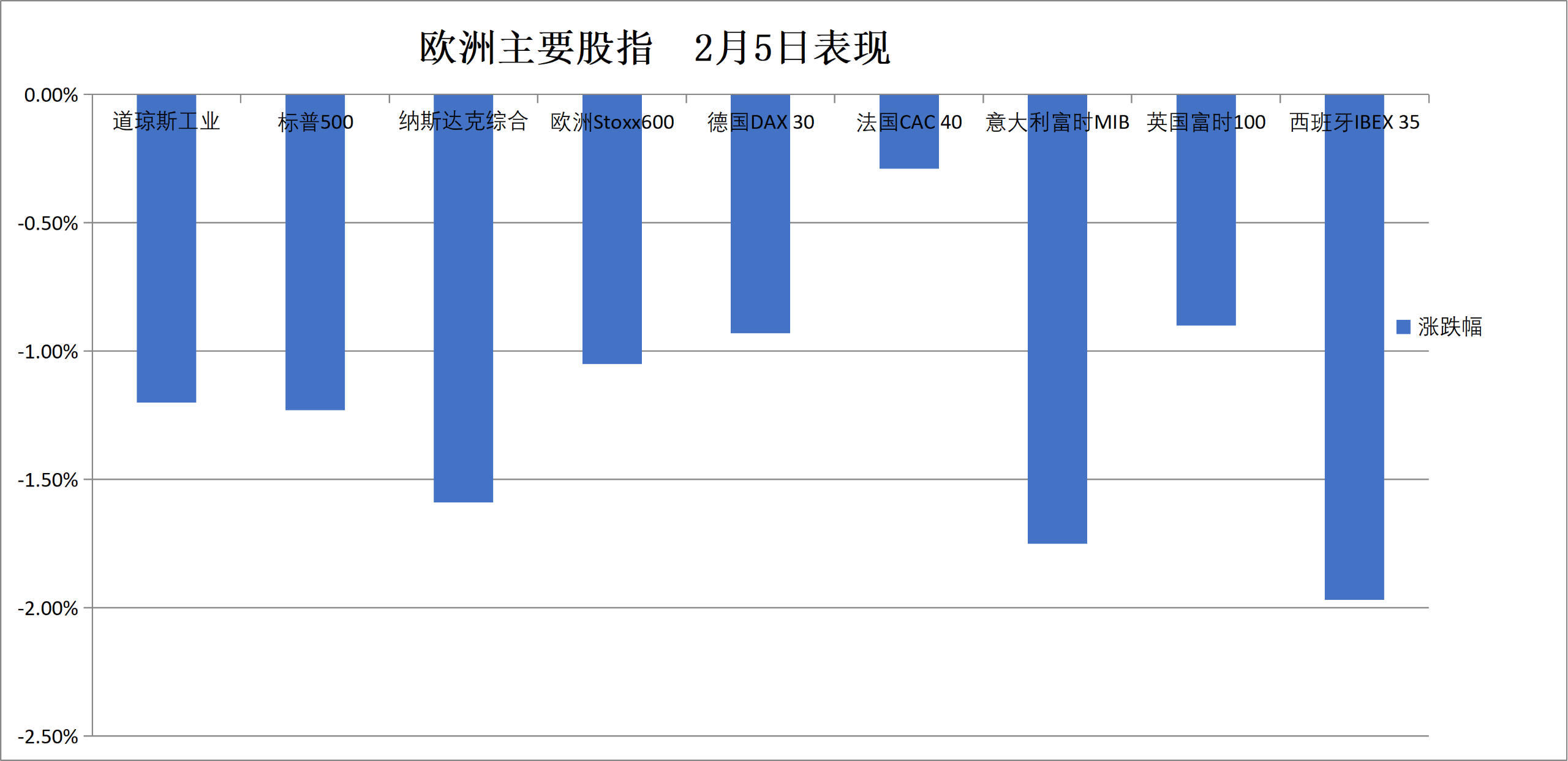

欧洲股市收跌1%,西班牙对外银行收跌8.8%,裕信银行、德银跌约4%。意大利银行板块收跌超3.2%,和英国股市脱离收盘历史最高位,丹麦股市跌超3.9%。

泛欧欧股:

欧洲STOXX 600指数收跌1.05%,报611.65点,整体持续下挫,结束之前连续三个交易日创收盘历史新高的趋势。

欧元区STOXX 50指数收跌0.75%,报5925.70点。

各国股指:

德国DAX 30指数收跌0.46%,报24491.06点。

法国CAC 40指数收跌0.29%,报8238.17点。

英国富时100指数收跌0.90%,报10309.22点。

(2月5日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,西班牙对外银行收跌8.81%,德国莱茵金属股份跌6.46%,意大利裕信银行跌4.20%,德意志银行跌3.94%,意大利联合圣保罗银行跌3.72%。

欧洲STOXX 600指数的所有成分股中,科尼集团收跌12.34%,Mycronic跌9.56%,Delivery Hero跌9.48%,西班牙对外银行跌幅第四大,维斯塔斯风力技术集团跌8.67%。

两年期美债收益率跌超8个基点。两年期英债收益率于英国央行决议日跌5个基点。10/30年期德债收益率跌约2个基点,欧洲央行决议声明和拉加德新闻发布会期间出现V形反转。

美债:

纽约尾盘,美国10年期国债收益率跌7.56个基点,刷新日低至4.1979%。

两年期美债收益率跌8.43个基点,刷新日低至3.4669%。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率跌1.7个基点,报2.843%,日内交投于2.880%-2.837%区间。

英国10年期国债收益率涨1.2个基点,报4.559%,北京时间20:00英国央行宣布利率决议声明时瞬间下挫超3个基点、21:50刷新日低至4.509%。

法国10年期国债收益率跌0.1个基点,两年期法债收益率大致持平,30年期法债收益率跌0.8个基点。

美元指数涨超0.2%。

美元:

纽约尾盘,ICE美元指数涨0.24%,报97.849点,日内交投区间为97.607-97.915点。

彭博美元指数涨0.20%,报1194.03点,日内交投区间为1191.07-1194.76点。

(彭博美元指数)

非美货币:

纽约尾盘,欧元兑美元跌0.24%,英镑兑美元跌0.93%。

商品货币对中,澳元兑美元跌超1%,美元兑加元涨0.35%。

美元兑日元涨0.12%,报157日元。

离岸人民币:

纽约尾盘,美元兑离岸人民币报6.9405元,较周三纽约尾盘跌7点,日内整体交投于6.9477-6.9338元区间。

加密货币:

纽约尾盘,比特币暴跌12%,跌破6.3万美元,较去年10月已近腰斩,并录得自FTX崩盘事件以来最大单日跌幅。

(比特币价格暴跌)

以太坊暴跌11%,跌破1900美元。

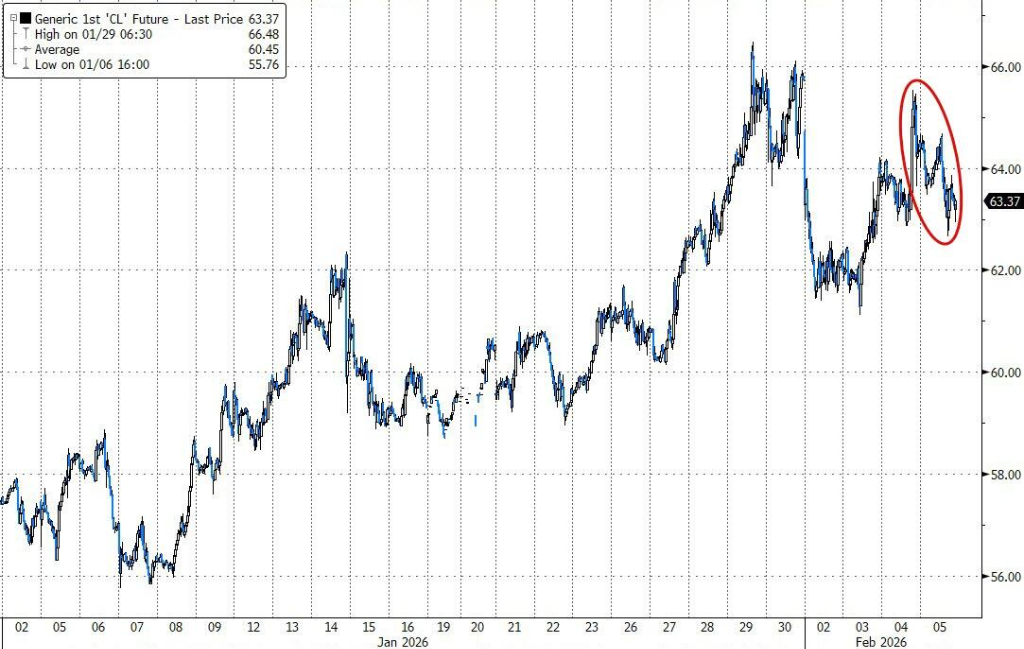

美国原油期货收跌超2.8%。伊朗确认将于周五与美国进行谈判。

原油:

WTI 3月原油期货收跌1.85美元,跌幅2.84%,报63.29美元/桶。

(WTI原油期货)

布伦特4月原油期货收报67.55美元/桶。

天然气:

NYMEX 3月天然气期货收报3.5090美元/百万英热单位。

现货黄金跌4%,白银暴跌19%、逼近70美元关口。

黄金:

纽约尾盘,现货黄金日内跌幅达4.0%,报4763.2美元/盎司。

(现货黄金价格)

纽约金日内跌幅达3.0%,报4793美元/盎司。

白银:

纽约尾盘,纽约银日内跌幅达15.5%,报71.12美元/盎司。

现货白银日内跌幅达18.5%,报71.67美元/盎司。

其他金属:

LME期铜收跌142美元,报12903美元/吨。LME期铝收跌42美元,报3027美元/吨。

LME期锡收跌2068美元,报46458美元/吨。LME期镍收跌308美元,报17071美元/吨。