年入1400亿,奥特曼印钞机转疯了

2026-01-19 05:25:30 · chineseheadlinenews.com · 来源: 华尔街日报

OpenAI正式交卷!

今早,OpenAI CFO Sarah Friar发表了一篇长文,亲自揭秘了这份成绩单:

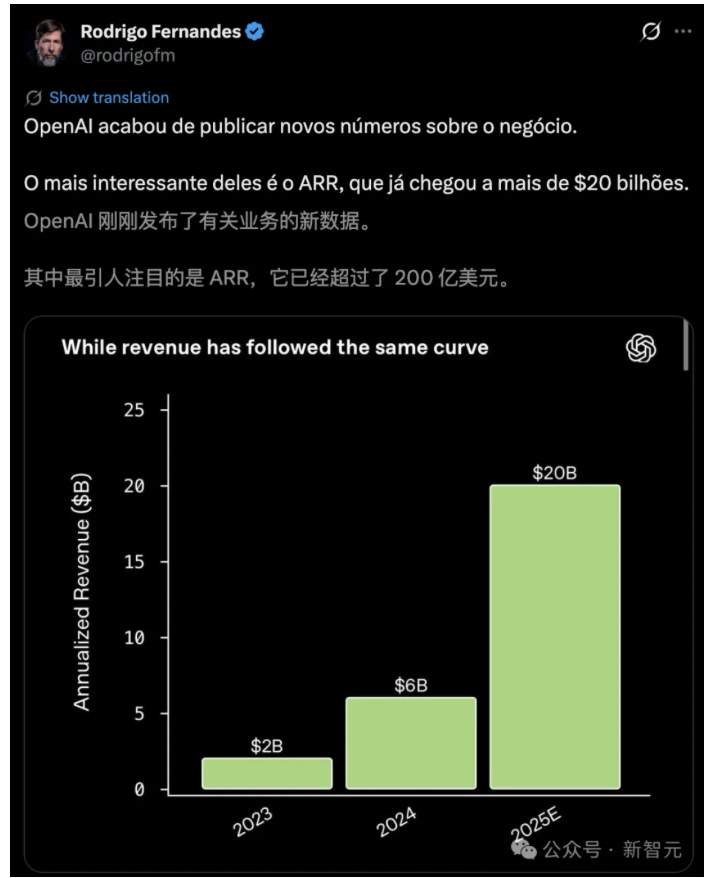

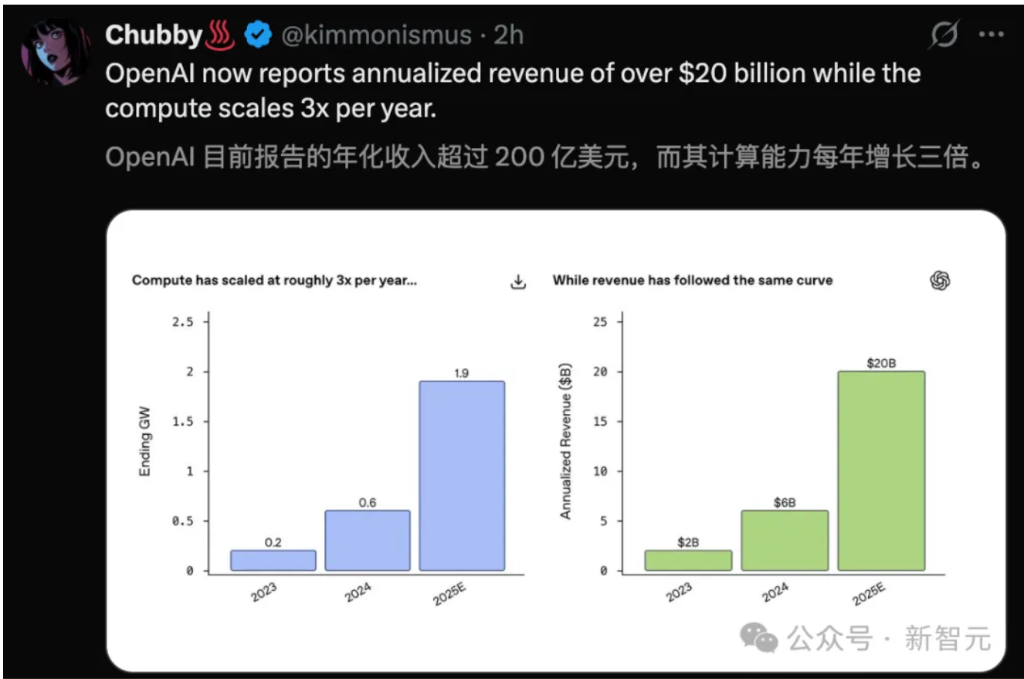

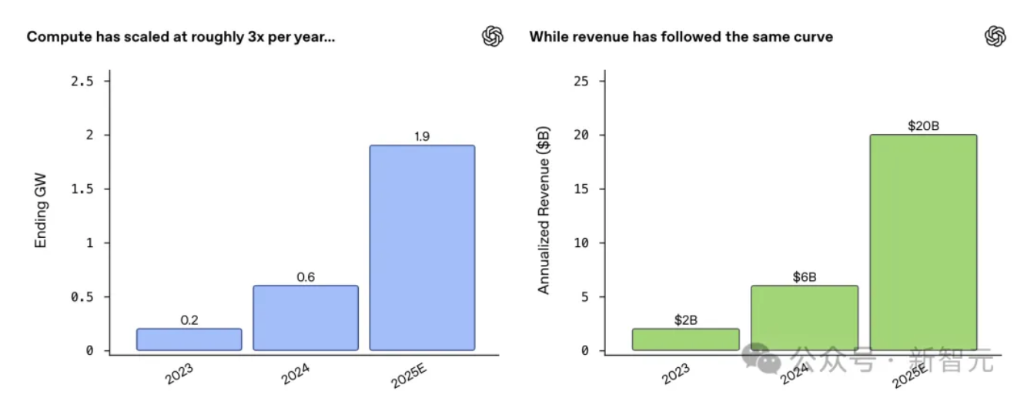

2025年年度经常性收入(ARR)飙破200亿美元(1400亿),同时算力规模达到了1.9GW。

在这篇博文中,她将OpenAI过去三年的增长路径毫无保留地摊开——

2023年:算力0.2GW,收入20亿美元

2024年:算力0.6GW,收入60亿美元

2025年:算力1.9GW,收入超200亿美元

不难看出,短短三年时间,算力增长了9.5倍,收入增长了10倍。

这两条几乎完全吻合的昂扬向上的曲线,揭示了一个核心逻辑:

算力和收入深度绑定,算力投入越多,回报也就越丰厚。

这一“算力-收入”的正反馈飞轮在OpenAI内部越转越快,驱动其跑出了令对手望尘莫及的速度。

算力收入狂飙,ARR首破200亿

用CFO的原话来说——

OpenAI周活(WAU)和日活(DAU),持续创下历史新高。

这种爆发式增长,是由一个跨越算力、前沿研究、产品和商业化的“超级飞轮”驱动的:

对算力的投资推动了前沿研究和模型能力的阶跃式提升;

更强大的模型解锁了更好的产品,带来了OpenAI平台更广泛的采用;

广泛的采用带来了收入,而收入又为下一轮的算力和创新提供了资金。

这个循环,正在不断复利增长。

智能+商业,同步Scale

ChatGPT已成为许多人每天必用的实干工具之一。

在OpenAI看来,这一切遵循着一个简单而持久的原则:

商业模式应该随着“智能交付的价值”而同步扩展。

他们具体是如何做的?

个人用户:

当用户对能力和稳定性的要求提高时,推出个人订阅服务,如ChatGPT Plus;

团队协作:

当AI进入团队和工作流,推出ChatGPT Business,增加“按使用量付费”模式;

开发者生态:

当企业希望通过API深度嵌入智能时,开放API平台,将支出与交付成果直接挂钩。

很多人误以为OpenAI的盈利仅靠ChatGPT Plus、企业版订阅和API的Token收费。

其实,他们的商业版图早已开始向纵深演进。

首先,是延伸到了“商业决策”场景。

ChatGPT用户已经不只是“问问题”,更是为了决定下一步做什么——买什么、去哪里、选哪个。

从“探索”走向“行动”这一步,既为用户创造了巨大的价值,也为天然优质合作伙伴创造了价值。

其次,“广告业务”也同样遵循这个逻辑。

当人们已经接近做决定时,若呈现的选项被清晰标记,且真正有用,它们就具有真正的交付价值。

在所有这些路径上,OpenAI都在用同一个标准来衡量:

商业化应当是 用户体验 中自然而然的一部分。如果它不能增加价值,它就不该存在。

一切增长的背后,是一个跨“算力→前沿研究→产品体验→大规模采用→收入→下一轮算力”的完整飞轮在高速运转。

如此一来,OpenAI得以实现三年内算力9.5倍增长、收入10倍增长并冲破200亿美金的壮举。

这种增长速度,在如此体量下几乎前所未有。

而且OpenAI坚信,如果过去能获得更多算力,采用和商业化的进程本可以更快。

算力“投资组合”

算力是AI领域最稀缺的资源。

从三年前仅依赖金主微软,到如今转向多元生态合作,OpenAI对算力的理解已趋于成熟。

于是,算力从一种“天花板式的约束”,变成了可以主动管理的“投资组合”:

高端算力:

用于训练最前沿的模型;

高效低成本算力:

承接海量日常高并发推理。

最终,延迟降低了,吞吐量提高了,有用的智能成本也被压到了每百万Token几美分的级别。

正是这种成本结构的根本改变,让ChatGPT真正走向了日常工作流。

下一步,工作流自动化

OpenAI认为,行业的下一个阶段将是AI智能体和工作流自动化。

在算力基础设施之上,他们已构建起一个覆盖文本、图像、语音、代码、API的全栈产品平台。

未来的AI智能体将能持续运行、携带长期上下文,并跨工具自主执行复杂任务。

对于个人: 这意味着AI可以管理项目、协调计划并执行任务;

对于组织: 它将成为知识工作的“操作系统层”。

当这些系统从“新奇事物”变为“日常习惯”,用户的使用深度和持久度都会发生质变。

这种可预测性,又进一步强化了整个平台的经济性,并为OpenAI的长期投入提供支持。

至此,商业模式形成了完美“闭环”——

从订阅起步,发展到多层级系统(免费+广告、个人/团队订阅、按量付费API),再到未来将出现的基于结果、知识产权、许可授权等新型价值分享模式。

智能的价值在哪里大规模涌现,商业模式就会在哪里自然生长。

这个系统需要极强的纪律性:提前数年锁定世界级算力、保持资产负载表轻盈、在多供应商与多硬件间保持灵活性、根据真实需求信号分批投入。

展望2026年,OpenAI把最核心的关键词定为——实际采用(PracticalAdoption)。

当务之急是缩小“AI现在能做到的”与“人们、公司及国家日常实际使用”之间的差距。

这个差距一旦被缩小,将在健康、科学、企业等无数领域带来指数级的结果改善。

简言之,商业模式永远与智能真正交付的价值同步成长。

AGI的A,是Ads(广告)的A

然而,在这宏大的飞轮效应和“全球经济基石”的叙事背后,隐藏着一个不得不面对的财务真相:

算力越是指数级增长,烧钱的速度就越是惊人。

为了喂饱这头吞金巨兽,仅靠目前的订阅模式和理想主义,似乎已难以支撑OpenAI宏伟的扩张野心。

于是,当我们将目光聚焦到具体的变现手段时,一个既熟悉又充满讽刺意味的答案浮出水面。

OpenAI加入广告这件事,引起了许多人的不满。

甚至有人吐槽,AGI(Ad-Generated Income)真的实现了。

今天,在HN热榜第一中,软件工程师Ossama Chaib纠正了科技界的末日论调——OpenAI不会倒闭。

但是,他们正在打造有史以来最疯狂的“循环经济”。

看起来,人类智慧的巅峰:那些最伟大、最聪明、最杰出的大脑聚集在一起……只是为了给我们造另一个广告引擎。

说好的超级智能和通用人工智能(AGI)呢?

但你仔细想想,如果OpenAI对当前的广告巨头不是直接威胁,谷歌会一有机会就拼命宣传Gemini吗?

别忘了,谷歌也在利用他们全新的“强意图”广告漏斗,在Gemini和AI概览上投放广告,急于变现。

让我们用数据说话,盘一盘OpenAI的现状。

3月:以2600亿美元的估值完成了400亿美元的融资轮,创下私营科技公司最大单笔融资记录。

6月:年度经常性收入(ARR)达到100亿美元。

7月:首个单月营收破10亿美元,比1月份的5亿美元翻了一番。

11月:Sam Altman表示OpenAI预计2025年ARR将达到200亿美元。

用户规模:达到8亿周活跃用户(WAU),约1.9亿日活跃用户(DAU),3500万付费订阅者,100万企业客户。

2026年1月:WAU和DAU数据继续创下历史新高(1月14日最高,1月13日次高,以此类推)。

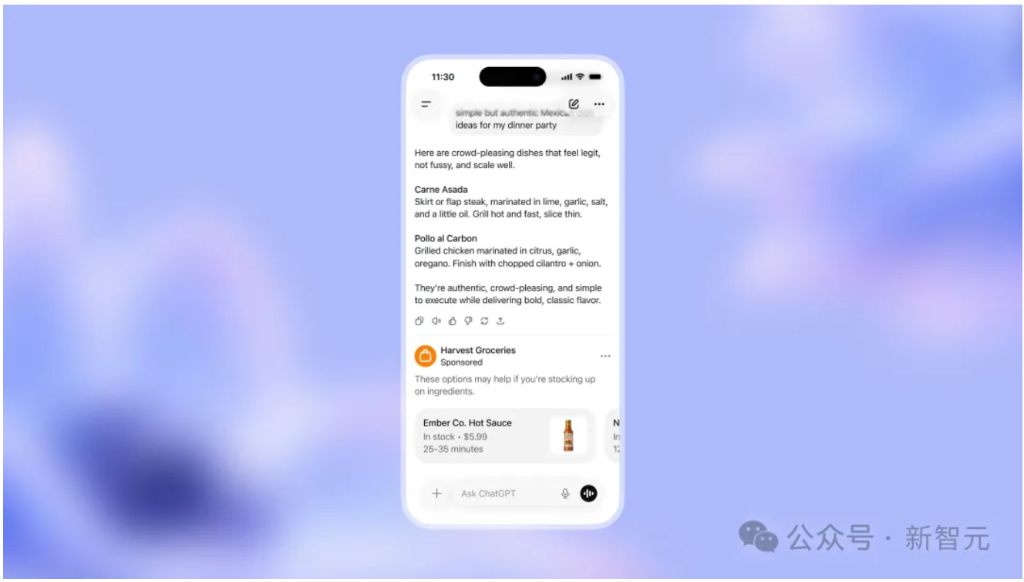

2026年1月16日:宣布在ChatGPT免费版和Go版本中投放广告。

是的,OpenAI在2025年要烧掉80-120亿美元。当每天为1.9亿人提供服务时,算力基础设施显然不便宜。

预测OpenAI的广告策略

那么,让我们通过了解OpenAI实际上在构建什么以及它与现有广告平台的对比,来尝试构建他们的预期ARPU(每用户平均年收入)模型。

他们目前已确认的广告产品:当有基于你当前对话的相关赞助产品或服务时,广告会出现在答案底部。

推出计划:

2026年Q1:与选定的广告商进行有限测试(Beta)。

2026年Q2-Q3:扩展到面向免费用户的ChatGPT搜索。

2026年Q4:侧边栏赞助内容 + 联盟营销功能。

2027年:全面国际扩张,上线自助服务平台。

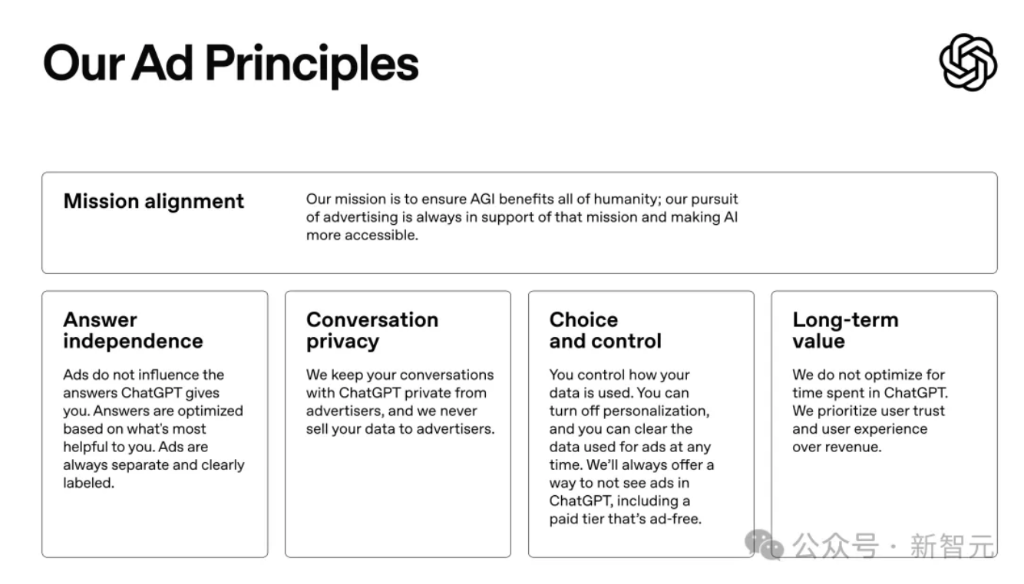

他们的原则:

答案独立性:广告不影响ChatGPT的答案。

对话隐私:对话对广告商保密,数据从不出售。

选择和控制:用户可以关闭个性化并清除广告数据。

权益保障:Plus、Pro、Team和Enterprise版本将不会有广告。

他们还提到了一种对话式广告的可能性,即你可以直接询问有关产品的后续问题。

收入目标:

报告表明OpenAI的目标是在2026年实现10亿美元的广告收入,到2029年扩大到250亿美元。

尽管OpenAI尚未公开确认这些数字,但考虑到OpenAI纯粹的产品人才、资金和野心,这个数字很可能会被轻松碾压。

关于整合的个人推测:

自助服务平台:广告商竞价排名。这非常可能,因为这正是谷歌的做法,也是其最大的收入来源。

联盟佣金:内置结账功能,用户可以在ChatGPT内部购买产品,OpenAI抽取佣金,类似于他们与Shopify的合作。

侧边栏赞助内容:当用户询问具有市场潜力的主题时,赞助信息会出现在标记为“赞助”的侧边栏中。

接下来,让我们来和现有的广告平台进行一下比较。

谷歌:意图+垂直整合=收入天花板

运作:基于拍卖系统,广告商对关键字出价。

优势:高意图(搜索查询)+ 拥有整个垂直技术栈(广告技术、拍卖系统、定位、数十年优化)。

数据:2025年前三季度广告收入2124亿美元。

ARPU:估算约为59.12美元/年。

Meta:无意图+垂直整合=高ARPU

运作:信息流广告,通过Andromeda AI评估出价和质量。

优势:虽然是低购买意图(被动滚动),但规模巨大且拥有强大的定位基础设施。

ARPU:北美68.44美元,全球49.63美元。

Twitter/X:参与度+无垂直技术栈=低ARPU

运作:推广推文,仅在用户操作时付费。

劣势:虽然有参与度,但不拥有垂直技术栈,且规模较小。

ARPU:约5.54美元。

ChatGPT:高意图+无垂直技术栈=?

意图水平:高。每天25亿个提示词包括产品研究、推荐、比较。比Meta更强,与谷歌相当。

垂直整合:无。目前还没有。

规模:到2026年2月达到10亿WAU(95%为免费用户)。

那么ChatGPT的ARPU应该在哪里?

它属于搜索,而不是社交。这使其介于X(5.54美元)和Meta(49.63美元)之间。

OpenAI的用户意图比Meta强,但基础设施更差。他们的规模比X大,但没有垂直整合。

当用户问ChatGPT“帮我计划去京都的5天旅行”或“最适合小企业的CRM”时,那是高意图——也就是谷歌级别的查询,而不是Facebook级别的刷屏。

我们已经有了一个基准:Perplexity。

在2024/2025年末,报告确认Perplexity收取的CPM超过50美元。这与优质视频或高端搜索相当,远高于社交动态上看到的约2-6美元的CPM。

如果Perplexity能够以较小的用户群获得50美元以上的CPM,OpenAI那个“执行力爆表”的产品团队可能会将他们的定价底线直接设在那里。

超级看涨的目标ARPU轨迹:

2026:5.50美元(“Perplexity下限”),即使是一个笨拙的测试版和低填充率,高意图查询也能获得溢价。如果他们以Perplexity级别的CPM每20个查询只提供一个广告,他们就能毫不费力地达到这个数字。

2027:18.00美元,推出自助广告管理器(像Meta/谷歌一样)允许数百万中小企业(SMB)竞价。竞争推高价格。

2028:30.00美元,这是“广告”变成“行动”的地方。OpenAI不会只展示航班广告;他们会直接预订它。从交易中抽成(CPA模式)产生的收入是展示横幅广告的10倍。

2029:50.00美元(乐观预测),接近谷歌的约60美元ARPU。到那时,基础设施已经成熟,“对话式商务”成为标准。这是软银祈祷会发生的剧本。

别忘了,OpenAI拥有一个非常强悍的产品团队。他们完全有能力构建技术栈并整合广告,直到广告占据你整个潜意识。

事实上,他们聘请了FidjiSimo担任“应用业务CEO”,这是一个新设立的职位,让她全权负责整个收入引擎。

Fidji是Meta的一位猛将,在Facebook工作了十年,一手领导了移动广告、视频广告的变现,这代表了Facebook收入的绝大部分。

现实地看待竞争

ChatGPT将在2026年2月达到10亿WAU。

但假设到2028年能达到15-18亿免费用户是不现实的,因为还有迫在眉睫的巨人Gemini。

让我们考虑到竞争,非常保守地估计增长:

2026:9.5亿免费用户(10亿WAU×95%免费层)

2027:11亿免费用户(市场饱和,增长放缓)

2028:12-13亿免费用户(来自谷歌、Claude的竞争)

2029:14亿免费用户(成熟市场,多玩家格局)

主要的收入增长将来自ARPU的提升,而不仅仅是用户增长。

2026-2029收入预测

根据“高意图”模型盘一下所有数字,2026年看起来会有所不同。

预测2026:根据“高意图”模型推算,2026年总收入将会达到约300-350亿美元。

基础收入(订阅+企业+API):250-300亿美元。

广告收入(第1年):约52亿美元(9.5亿免费用户 x 5.50美元ARPU)。

预测2027-2029:结合futuresearch.ai的基础预测和广告叠加:

2027年:基础390亿 + 广告198亿 = 588亿美元

2028年:基础550-600亿 + 广告360-390亿 = 910-990亿美元

2029年:基础700-800亿 + 广告700亿 = 1400-1500亿美元

世界尽头是广告

AGI里的A代表的就是广告(Ads)!全都是广告!

那些你甚至无法屏蔽的广告,因为它们被直接植入进了流式概率单词选择器中,故意偏向于输出出价最高者的营销文案。

不过,往好处想:如果他们转向广告,这可能意味着通用人工智能(AGI)还没出现在地平线上。

至少,你的工作保住啦!