AI数据中心“自建电厂”跟时间赛跑

2026-01-01 05:25:33 · chineseheadlinenews.com · 来源: 华尔街日报

AI的战争中,指数级增长的算力需求,正狠狠撞向美国老化且缓慢的公共电网。结论残酷而清晰——谁等电网,谁就出局。

为了不被时间淘汰,越来越多美国AI数据中心正在做一件过去几乎不可想象的事:不等电网,直接在园区内自建电厂。燃气轮机、燃气发动机、燃料电池被快速部署到数据中心旁边,只为一个目标——尽快把电接上,让算力跑起来。

2025年最后一天,知名半导体与算力研究机构SemiAnalysis发布了一份长达60多页的付费深度报告——《How AI Labs Are Solving the Power Crisis: The Onsite Gas Deep Dive》(AI实验室如何破解电力危机:现场燃气发电深度解析)。报告系统梳理了这一变化的底层逻辑:当AI进入超大规模部署阶段,电力问题已经从“成本问题”,升级为决定算力能否按期上线的第一性约束。

电力危机的本质:不是不够,而是太慢

在传统认知中,美国并不存在系统性“缺电”。但SemiAnalysis指出,AI数据中心遭遇的真正瓶颈,并不在于电力资源是否存在,而在于电力交付节奏与算力扩张速度的严重错配。

AI数据中心的建设周期,已被压缩至12—24个月;而电网扩容、输电建设和并网审批的典型周期,仍然以3—5年计。当算力需求开始以吉瓦为单位集中释放,“等电”本身就成为一种无法承受的风险。

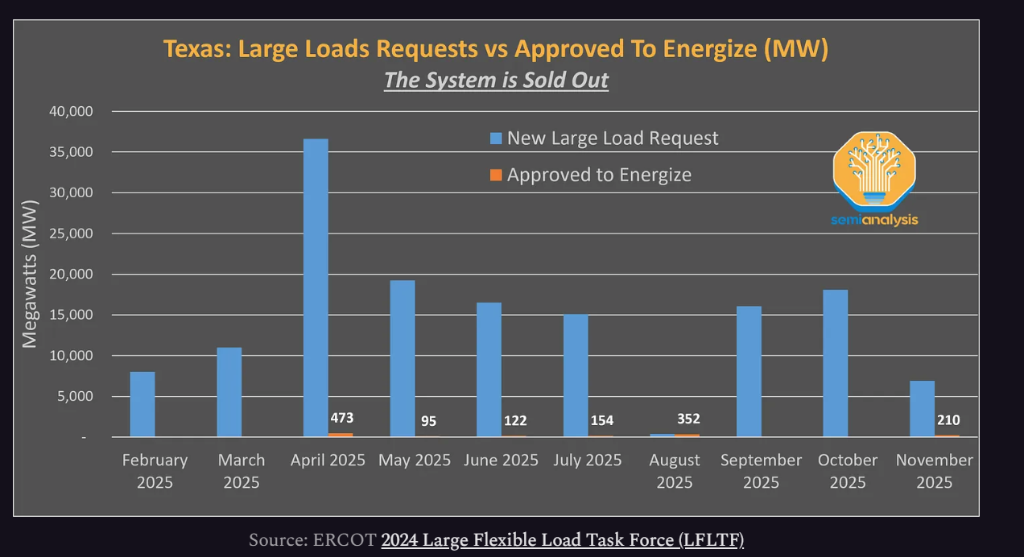

以德州ERCOT为例,2024—2025年间,数据中心提交的新增负荷申请规模高达数十GW,但同期真正获批并成功接入的新增负荷,仅约1GW。

电网并非没有电,而是慢到无法匹配AI的节奏。

当算力的“时间价值”压倒电价

为什么AI公司愿意承担更高成本,也要绕开公共电网?

SemiAnalysis给出的答案是:算力的时间价值正在重塑一切决策逻辑。

按照测算,一个1GW规模的AI数据中心,年化潜在收入可达百亿美元级别。即便是中等规模集群,只要上线时间提前数个月,带来的商业价值就足以覆盖更高的电力成本。

在这种背景下,电力不再只是运营成本,而是决定AI项目能否存在的前置条件。

“自建电厂”,从非常规选择变成现实解法

于是,一种过去只存在于极端场景中的方案,被迅速推到台前——BYOG(BringYourOwnGeneration,自建电源、现场发电)。

这种模式的目标并非永久脱离电网,而是“抢时间”:

前期以离网方式快速投产

后期再逐步接入电网,现场电厂转为备用与冗余

在AI时代,先上线,正在压倒先最优。

xAI带头,AI巨头集体“自发电”

SemiAnalysis在报告中重点分析了xAI的案例。

在孟菲斯,xAI在不到四个月内建成了一个10万卡规模的GPU集群。与其说这是算力奇迹,不如说是一场电力工程的极限操作:

完全绕过公共电网

使用可快速部署的燃气轮机与燃气发动机

现场发电能力超过500MW

甚至在设备层面,xAI选择租赁而非采购,以进一步压缩建设周期。

报告显示,到2025年底,“自建电厂”已不再是个案,而是成为系统性趋势:

OpenAI与甲骨文在德州合作建设2.3GW现场燃气电站

Meta、亚马逊AWS、谷歌均在多个园区采用“桥接电力”方案

多个AI超级集群在未完成正式并网前已投入运行

在美国,已有十余家发电设备供应商,单笔拿下超过400MW的AI数据中心订单。SemiAnalysis认为,这标志着电力首次被视为AI基础设施的一部分,而非外部条件。

为什么是天然气?

在所有现场发电方案中,天然气成为绝对主流。

原因并不复杂:它几乎是唯一能在规模、稳定性和部署速度上同时满足AI需求的选择。

相比之下,核电建设周期过长,风电与储能难以支撑一天二十四小时高负载运行,而高效率联合循环机组虽然经济性更优,却同样无法满足“立刻上线”的时间要求。

在AI竞争中,最优解正在被时间解替代。

谁等电网,谁就出局?

SemiAnalysis在报告中并未回避一个现实:自建电厂的长期成本通常高于电网供电。但在AI的竞争逻辑中,“慢”比“贵”更致命。

当算力成为新一代基础设施,电力正在从公共资源,转变为AI公司必须掌握的内部能力。在这场竞赛中,决定胜负的,不只是模型、芯片或资本规模,而是——谁能更快把电接到算力上。

以下为报告原文内容,由AI协助翻译:

《AI实验室如何解决电力危机:现场天然气发电深度解析》

电网老旧且不堪重负

大约两年前,我们首次预测了即将到来的电力短缺。在我们的报告《AI数据中心能源困境-AI数据中心空间的竞赛》中,我们预测美国的AI电力需求将从2023年的约3吉瓦增长到2026年的超过28吉瓦——这种压力将压垮美国的供应链。我们的预测被证明非常准确。

下图说明了问题:仅在德克萨斯州,每月就有数十吉瓦的数据中心负载请求涌入。然而在过去12个月里,仅批准了略高于1吉瓦的容量。电网已经售罄。

然而,AI基础设施不能等待电网长达数年的输电升级。一个AI云每吉瓦每年可以产生100-120亿美元的收入。让一个400兆瓦的数据中心提前六个月上线就价值数十亿美元。经济需求远远超过了诸如电网过载等问题。行业已经在寻找新的解决方案。

十八个月前,埃隆·马斯克在四个月内建造了一个拥有10万个GPU的集群,震惊了数据中心行业。多项创新促成了这一惊人成就,但能源策略是最令人印象深刻的。xAI完全绕过了电网,使用卡车装载的燃气轮机和发动机在现场发电。如下图所示,xAI已经在其数据中心附近部署了超过500兆瓦的轮机。在一个AI实验室争相成为第一个拥有吉瓦级数据中心的世界里,速度就是护城河。

一个接一个,超大规模企业和AI实验室纷纷效仿,暂时放弃电网,建造自己的现场发电厂。正如我们几个月前在《数据中心模型》中所讨论的,2025年10月,OpenAI和Oracle在德克萨斯州订购了有史以来最大的现场天然气发电厂,规模达2.3吉瓦。现场天然气发电市场正进入一个三位数年增长的时代。

受益者远不止寻常的那些。是的,GEVernova和西门子能源的股价已经飙升。但我们正见证前所未有的新进入者浪潮,例如:

韩国工业巨头斗山能源,其H级轮机上市时机恰到好处。它已经获得了为埃隆的xAI服务的1.9吉瓦订单——正如我们几周前独家向我们《数据中心行业模型》订阅者披露的那样。

瓦锡兰,历史上是一家船舶发动机制造商,意识到为游轮提供动力的发动机同样可以为大型AI集群供电。它已经签署了800兆瓦的美国数据中心合同。

BoomSupersonic——是的,那家超音速喷气机公司——宣布与Crusoe签订了1.2吉瓦的轮机合同,将来自数据中心发电的利润视为其Mach2客机的又一轮融资。

为了了解供应商的增长和市场份额,我们在《数据中心模型》中建立了部署现场天然气的站点逐一追踪器。结果让我们惊讶:仅在美国,现在就有12家不同的供应商各自获得了超过400兆瓦的数据中心现场天然气发电订单。

然而,现场发电也带来了自身的一系列挑战。如下文详述,发电成本通常(远)高于通过电网供电。许可过程可能漫长而复杂。它已经导致了一些数据中心延迟——最引人注目的是Oracle/Stargate的一个吉瓦级设施,我们的《数据中心行业模型》通过分析整个许可过程,在彭博社头条新闻发布前三周就预测到了这一点。

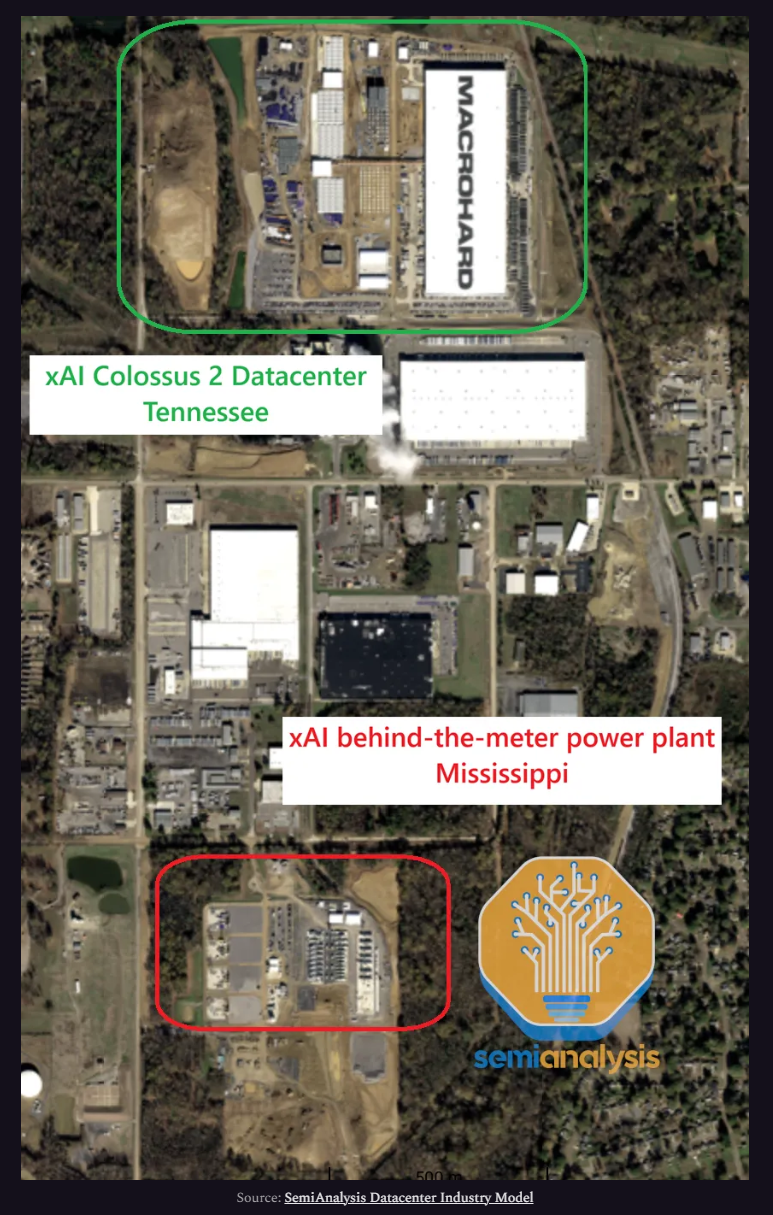

再一次,像xAI这样聪明的公司找到了解决方案。埃隆的AI实验室甚至开创了一种新的选址流程——在州界上建设,以最大程度提高及早获得许可的机会!虽然田纳西盅檀能按时交付,但密西西比州欣然让埃隆建造了一个吉瓦级的发电厂。

本报告是对"自带发电"的深度解析。我们从电网为何跟不上开始,然后对数据中心可用的每项发电技术提供技术分解——GEVernova的航改型轮机、西门子的工业轮机、颜巴赫的高速发动机、瓦锡兰的中速发动机、BloomEnergy的燃料电池等等。

接着我们考察部署配置和运营挑战:完全孤岛式数据中心、燃气+电池混合系统、能源即服务模式,以及决定哪种解决方案胜出的经济学原理。在付费墙后,我们将分享我们对制造商定位的看法,以及现场发电的未来。

在AI时代,电网是否已死?

在深入探讨解决方案之前,我们需要理解电网为何失灵。公平地说,迄今为止,美国的电力系统一直是AI基础设施的主要推动者。除了埃隆之外,当今每个主要的GPU和XPU集群都运行在电网供电上。我们在之前SemiAnalysis的深度解析中报道过其中的许多:

《微软的AI战略》展示了在威斯康星州、乔治亚州和亚利桑那盅酞OpenAI服务的庞大电网连接设施。

我们的《多数据中心训练》报告,深入探讨了谷歌在俄亥俄州和爱荷华州/内布拉斯加州的庞大电网供电集群,以及OpenAI在德克萨斯州阿比林与Oracle、Crusoe和Lancium合作的吉瓦级集群。

我们的《Meta超智能》文章阐述了他们的大型AI计划,其中包括一些现场天然气发电,但主要由俄亥俄州的AEP系统和路易斯安那州的Entergy供电。

我们的《亚马逊的AI复兴》论文,讨论了AWS为Anthropic准备的大规模Trainium集群,同样连接到AEP和Entergy的基础设施。

这些洞见在我们的《数据中心行业模型》中出现在官方宣布之前数月或数年。我们的模型追踪了数十个正在建设、计划2026年及以后交付的大规模集群——包括它们的确切启动日期、全部容量、最终用户和能源策略。

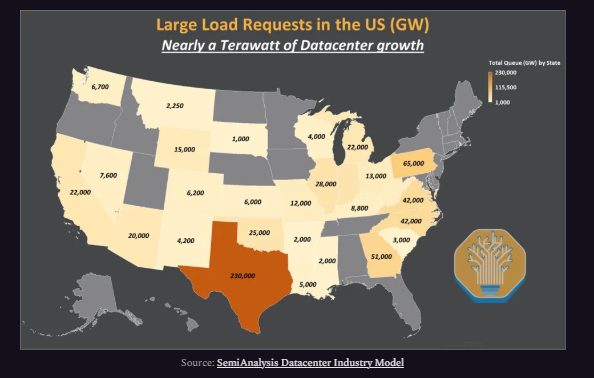

但我们已经到了一个临界点。2024-25年上线的大型数据中心是在2022-23年、淘金热之前确保了电力供应。自那以后,争夺变得持续不断。我们估计,提交给美国公用事业公司和电网运营商的负载请求大约有1太瓦。

结果就是僵局——字面意思。正如我们在《吉瓦级AI训练负载波动》中所解释的,电网的设计使其速度缓慢:

实时平衡:电力的供应和需求几乎必须完美匹配,每秒如此。不匹配可能导致数百万人停电,正如我们在2025年4月伊比利亚半岛停电事件中所见。

系统研究:每一个大型新负载(数据中心)或供应(发电厂)都会引发深入的工程研究,以确保不会破坏网络稳定。而在某些地方,电网拓扑结构变化如此之快,以至于负载研究在完成前就过时了。

当成百上千的开发商同时提交并网请求时,系统就会陷入停滞。这变成了一个囚徒困境:

如果每个人都协调一致,电网本可以更快地处理更多请求。

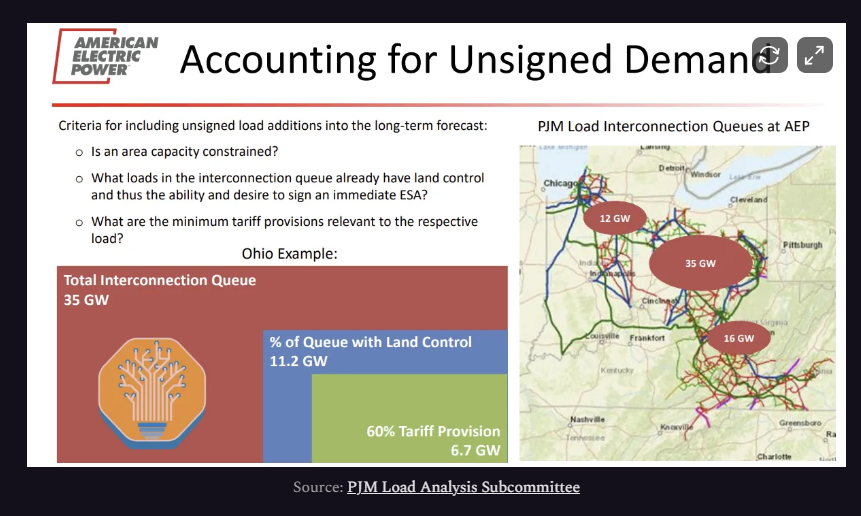

FERC第2023号命令已推动电网运营商为此采用集群研究,但这些改革直到2025年才巩固下来。实际上,"淘金热"行为意味着开发商同时向不同的公用事业公司提交多个投机性请求。例如,截至2024年中,AEP俄亥俄州有35吉瓦的负载请求——其中68%甚至没有土地使用权。投机性请求堵塞了所有人的队列,从而鼓励了其他地方更多的投机性请求。这种恶性循环加速了。

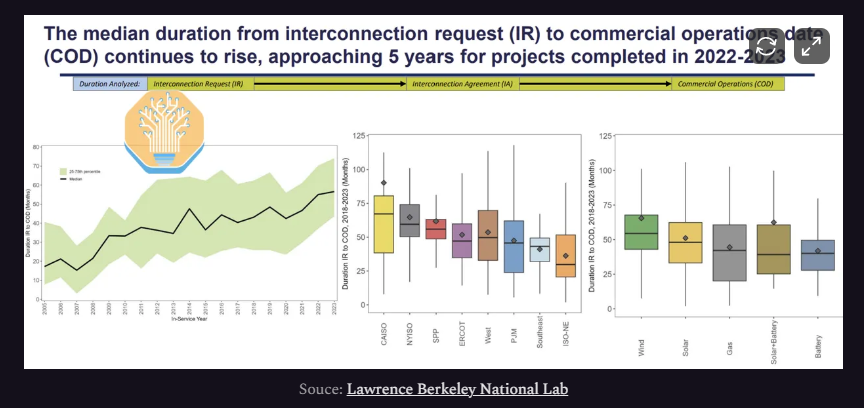

供应端同样受限。从并网请求到商业运营的时间表现在对于大多数发电类型来说已延长至五年。

AI基础设施开发商不能等待五年。在许多情况下,他们连六个月都不能等,因为等待六个月意味着数十亿美元的机会成本损失。

引入BYOG-自带发电

BYOG的核心价值主张很简单:无需等待电网即可开始运营。数据中心可以无限期地依靠本地发电运行,然后在电网服务最终到位后,将这些设备转换为备用电源。

这正是xAI的策略。他们使用移动燃气轮机建造了"巨像"设施,在几个月而非几年内使其上线。现在每个人都在效仿这一策略。

让我们来研究一下如何实现。

如何自带发电:旧世界vs新世界

BYOG涉及对我们建造发电厂方式的彻底重新思考。传统上,我们通过大型、集中式的吉瓦级基荷发电机输送电力——辅以较小的调峰电厂来处理电网范围内的负载峰值。联合循环模式下的重型燃气轮机是最常见的现代部署方式。其无与伦比的燃料效率(>

60%)为我们现代文明提供了支柱。然而,它们的主要问题是部署速度:

获得大型轮机通常需要数年交货期,而目前的交货期正处于历史高位。

一旦交付,大型联合循环发电厂的建设和调试需要约2年时间——在AI时代,这简直是永恒。

AI数据中心"自带发电"电厂重塑了规则手册,xAI为行业引领了道路。为了更快部署,埃隆的AI实验室依赖于SolarTurbines(CAT的子公司)的16兆瓦小型模块化轮机。这些轮机小到可以用标准长途卡车运输。它们在几周内即可部署完成。埃隆甚至没有购买它们——他是从SolarisEnergyInfrastructure租用的,以绕过设备交货期。他还利用了VoltaGrid的移动卡车装载燃气发动机车队来更快交付!

其他超大规模企业迅速效仿。Meta在俄亥俄州与Williams的部署很有代表性——他们的发电厂包含了五种不同类型的轮机和发动机,显然设计模式是"只要能及时到货,有什么我就部署什么!"

现在让我们深入了解数据中心运营商可用的不同类型设备。

设备格局概览

数据中心开发商可用的燃气发电机中,大致分为三类:

燃气轮机-低温、爬坡慢的工业燃气轮机;高温、爬坡快的航改型燃气轮机;非常大型的重型燃气轮机。

往复式内燃机-包括较小的3-7兆瓦高速发动机;以及较大的10-20兆瓦中速发动机。有时简称为"活塞机"。

固体氧化物燃料电池-目前主要的可用选项来自BloomEnergy。

还有其他现场发电选项,例如与现有核电厂并置、建造现场小型模块化反应堆、地热等等,但本报告不讨论这些。在大多数情况下,未来约3年内,这些其他解决方案不会驱动净新增发电。

理解哪些解决方案最适合某些用例需要深入核心权衡。我们认为以下几点最为相关:

成本:通常以$/kW列出。这些成本估算差异巨大,并且在每个发电机类别中都持续上升。注意维护费用也很重要:某些系统的使用寿命较短,即年度维护成本较高。

交货期:通常以月或年列出。随着需求增长超过供应,每个发电机类别的交货期都在增加。

请注意,发电机可用性之外的其他因素也会影响供电时间。最值得注意的是,即使在像德克萨斯州这样许可较快的州,现场发电的空气许可也可能需要一年或更长时间。

此外,不同系统的安装时间差异很大。有些从现场交付到发电只需要几周时间,例如小型卡车装载轮机或发动机,以及燃料电池。大型联合循环燃气轮机组装可能需要超过24个月。

冗余和可用性:发电机的预期可用性,以一年内的正常运行时间百分比或"几个9"表示。过去十年,美国电网平均可用性为99.93%(三个9),有些地区甚至更高。对于现场发电厂,可以通过增加热备用和冷备用来管理冗余,或通过增加备用电源。单个轮机越大,管理备用和备份就越困难。

爬坡率:以冷启动到最大输出之间的分钟数衡量。爬坡率小于10分钟的发电机有资格作为电网或备用电源的储备发电。爬坡率慢意味着该机组主要专注于基荷供电。

土地使用:以兆瓦/英亩衡量。在空间受限的地区,这一点更重要。小型发电系统即使在集群部署时,用水量也微不足道。然而,非常大的轮机确实需要大量冷却用水。

热耗率和燃料效率:以每千瓦时消耗的天然气BTU衡量。热耗率越高意味着效率越低——输入更多燃料,输出相同电力,留下更多废热。铭牌热耗率假设"峰值"运行条件,通常是最大输出。在低于50%输出时,效率会大幅下降。

其中许多现场燃气系统可以配置为热电联产系统。对于数据中心,这将涉及利用燃气发电机的废热进行吸收式冷却系统,从而减少数据中心冷却的用电量。

实际上,我们观察到,无论其他规格如何,只要谁有开放订单并能提供良好时间表,谁就倾向于赢得交易!

话虽如此,现在让我们深入了解不同类型的燃气发电厂。

航改型轮机和工业燃气轮机——对数据中心极具吸引力

燃气轮机运行在布雷顿循环上:压缩空气,在其中燃烧燃料,然后将热气体导向轮机。轮机通过入口温度来区分。较低的温度对应于较低的安装成本、较低的维护成本、较低的峰值效率和较慢的爬坡率。

航改型燃气轮机本质上就是将喷气发动机固定在地上。GEVernova的航改型源自GE的喷气发动机;三菱动力的源自普惠;西门子能源的源自劳斯莱斯。由于喷气发动机设计为在紧凑、适于飞行的封装中提供巨大功率,因此它们相对容易改装用于固定式发电。延长轮机轴,在末端螺栓连接发电机线圈,增加进气和排气消声器,并从油箱或管道输送燃料。这部分解释了BoomSupersonic能如此迅速地转向航改型燃气轮机:他们的大部分工程和制造都是现成的。

我们在下方展示了MartinDrake发电厂的视图,配备了6台GEVernovaLM2500XPRESS机组。这就是电力公司部署航改型轮机的方式,作为电网突发供应短缺的"调峰电厂"。

航改型燃气轮机的核心制造商与重型燃气轮机的相似:GEVernova、三菱动力和西门子能源主导市场,销售航改型和低温工业燃气轮机。此外,卡特彼勒也通过Solar品牌生产工业燃气轮机,Everllence也生产。

两种GEVernova设计主导了航改型市场:

LM2500–约34兆瓦,针对快速部署优化,尤其是LM2500XPRESS。

LM6000–约57兆瓦,现在有快速部署的LM6000VELOX配置。

航改型燃料效率尚可,但在空间和重量方面极其高效。它们可以安装在紧凑的占地面积中,并且在某些配置下可以用一对拖车运输。简单循环的航改型通常提供30-60兆瓦的功率包,可以在5-10分钟内从冷态爬升至满负荷输出。但是,如果低于满负荷稳定运行,效率会受到影响。航改型也可以配置为小型联合循环电厂:

1x1(一台燃气轮机驱动一台蒸汽轮机),或2x1(两台燃气轮机驱动一台蒸汽轮机)。这些联合循环设置以牺牲爬坡速度为代价,提供了更高的效率和更多的输出。启动时间延长至30-60分钟。

按照目前的价格,航改型轮机的全投资本支出在$1,700-2,000/kW之间,根据近期订单,其交货期为18-36个月且仍在延长。较小轮机交货期可短至12个月,较大的航改型轮机(约50兆瓦)可能长达36个月。这些系统安装很快(通常2-4周),但工厂预订量巨大。一个变通方法是使用卡车装载轮机,如果可用,可以快速租赁和部署。xAI正是采用了这一策略,与SolarisEnergyInfrastructure合作,缩短了其Colossus1和2项目的供电时间。

工业燃气轮机

工业燃气轮机与航改型轮机工作原理相同,并共享紧凑占地面积、模块化和相对较短交货期等优点。但它们是专为固定使用从头设计的,而非从航空领域改装而来。它们通常在较低的入口温度下运行,并使用更简单的设计,这以牺牲效率和爬坡速度为代价降低了服务成本。

简单循环的工业燃气轮机功率范围大约为5-50兆瓦,从冷态爬升至满负荷输出约需20分钟。这使得它们自身速度太慢,无法在没有电池或柴油机组帮助的情况下作为调峰电厂或应急备用电源。与航改型类似,工业燃气轮机可以升级为联合循环配置,提高效率的同时进一步减慢爬坡率。

最常见的专用工业燃气轮机是西门子能源SGT-800和SolarTitan系列。然而,较小的重型燃气轮机如GEVernova6B有时也承担类似用例。

按照目前的价格,工业燃气轮机的全投资本支出在$1,500-1,800/kW之间,交货期约为12-36个月,与航改型相似。然而,采购二手或翻新工业燃气轮机可以将交货期缩短至12个月以内,这正是FermiAmerica获取电力的方式。

总体而言,我们认为航改型轮机和工业燃气轮机是现场发电非常具有吸引力的解决方案,因为:

"尺寸合适":足够小以便于冗余,足够大以避免现场单元过多并使维护复杂化。

爬坡速度快:虽然它们能效不如其他方案,但它们更容易被重新用作备用电源。

部署快速:普通卡车和施工队即可运输和安装它们,而不是重型燃气轮机所需的那种重型起重基础设施。

我们将在报告后面讨论部署考虑因素时探讨这些概念。航改型和工业燃气轮机的主要问题是交货期越来越长。

燃气轮机中供应最紧张的部件是涡轮叶片和核心机,它们必须承受高温和高速。这些叶片使用含有铼、钴、钽、钨、钇等稀土金属的奇异单晶镍基合金。

往复式发动机

往复式发动机工作原理类似于汽车发动机,但规模大得多,一台11兆瓦的发动机长度可能超过45英尺(14米)。它们使用四冲程燃烧循环,并根据转速划分:

高速发动机–约1,500转/分钟;占地面积和输出较小。

中速发动机–约750转/分钟;由于机械应力较低,通常维护成本较低。

活塞机可以在10分钟内从冷态爬升至满负荷输出,实际上与航改型相似。这使得活塞机可以作为调峰电厂或备用发电机,无需柴油备用电源。理论上,活塞机的运维成本看起来比轮机高,因为活动部件更多。但实际上,它们比许多轮机更好地处理燃料杂质、粉尘和高环境温度,并且在炎热气候下性能下降较少。

中速发动机制造业相当集中,主要制造商是瓦锡兰、BergenEngines和Everllence。

高速发动机制造业不如轮机那样集中。除了颜巴赫、卡特彼勒、康明斯和劳斯莱斯子公司MTU等主要参与者外,还有众多制造商,因为高速燃气发动机在功能上等同于目前许多数据中心用于备用电源的柴油发动机设计。最具影响力的往复式发动机是颜巴赫J624,这是一台4.5兆瓦涡轮增压燃气发动机,可以集装箱化以便物流。该系统是VoltaGrid能源集成服务的首选发电机。

活塞机系统通常单位功率低于同等轮机。中速发动机功率在7兆瓦到20兆瓦之间,更高功率输出通过涡轮增压实现。高速发动机更小,单位输出功率在3兆瓦到5兆瓦之间。然而,在50%到80%的部分负载下运行时,活塞发电机比轮机效率更高。

往复式发动机的运行温度远低于燃气轮机,接近600°-700°C。这极大地减少了对高性能合金的需求。只有活塞、燃烧室和涡轮增压器中的高温部件仍然需要稀有镍和钴合金,其余部分可以用简单的铸铁、钢和铝制造。然而,总体而言,活塞机对关键矿物的依赖程度较低,特别是在材料供应紧张时期放宽排放控制的情况下。

按照目前的价格,往复式发动机的全投资本支出在$1,700-2,000/kW之间,交货期为15-24个月。与轮机相比,这些系统的制造延迟较少;制造时间线更接近12-18个月。然而,中速活塞机比轮机重得多,安装和调试可能需要长达约10个月。

高速发动机的部署可以快得多。例如,在最初的Colossus1部署中,xAI利用了34台VoltaGrid卡车装载系统,集成了颜巴赫的高速发动机。高速发动机特别受能源采购供应商的欢迎。它们的广泛可用性和小单元尺寸提供了更快的供电时间。我们在下方展示了VoltaGrid在圣安东尼奥的50兆瓦部署,配备了二十台颜巴赫J620。

权衡之处在于规模:用5兆瓦发动机构建一个2吉瓦的现场燃气系统,你需要500个单元!这带来重大的运营后果。如果每台发动机每2,000小时需要一次小维护,那么维护人员每年将执行超过2,000次服务,每周近40次。这些成本比轮机大修(可能涉及更换整个核心机)更可预测,但它们会累积,特别是对于拥有许多小单元的集群。空间和备件库存也会类似地增加,尽管小型发电机的垂直堆叠可以缓解土地使用问题,这对于中速发动机来说是不可能的。

燃料电池与BloomEnergy的崛起

一个相当小众的解决方案正在占据越来越大的市场份额:燃料电池。通常与氢能相关联,BloomEnergy的SOFC固体氧化物燃料电池也可以使用天然气运行,并被定位为基荷发电。我们早在2024年就在数据中心模型中指出了BloomEnergy是赢家。自那以后,订单激增。

Bloom的"能源服务器"由多个约1千瓦的电堆组成,组装成约65千瓦的模块,并打包成325千瓦的发电机组。迄今为止,最大的运营中SOFC发电厂规模在数十兆瓦,主要在美国和韩国。

它们产生能量的方式与传统发电机非常不同。没有燃烧过程。相反,氧气被电化学还原成氧离子,流经陶瓷电解质。在燃料电池的另一端,这些离子与从甲烷天然气中剥离出来的氢原子结合。这种结合释放出水、二氧化碳和电能。

这种根本性差异为Bloom的燃料电池提供了关键优势:它们不会产生严重的空气污染(除了CO?)。在EPA层面的许可比燃烧发电机要顺利和容易得多。这就是为什么我们经常在人口中心附近看到它们,例如办公室附近。

Bloom的杀手锏是部署速度。它几乎只需要预制基座和简单的模块安装。一旦考虑到电气工程、安装和调试,几周内即可完成,与航改型轮机和高速活塞机的速度相当。

在AI时代,速度就是护城河,仅这一优势就足以让Bloom占据一席之地。

Bloom的主要挑战是成本。燃料电池效率相当好,等效热耗率为6,000-7,000BTU/kWh,这与联合循环燃气轮机相当。然而,燃料电池系统的成本明显高于轮机或活塞系统,资本支出成本在$3,000-$4,000/kW之间。Bloom没有宣传爬坡率,这表明这些单元速度太慢,无法作为调峰或应急备用。

历史上,维护成本也明显高于其他解决方案。单个燃料电池电堆寿命大约5-6年,然后必须更换和翻新。这种逐电堆更换约占服务成本的65%,尽管具体数字严格保密。

我们将在付费墙后分享Bloom燃料电池的总拥有成本估算。

重型燃气轮机:BYOG的未来?

在ChatGPT出现之前,只有公用事业公司和独立电力生产商有理由购买大于250兆瓦的燃气轮机,因为超过这个阈值的轮机对于大多数工业应用来说太大了。如上所述,部署速度是一个问题,然而,我们越来越多地看到开发商通过较小的航改型轮机/活塞机提供"过渡电力",然后在大联合循环燃气轮机投入运行后,将它们转为备用/冗余。

大型轮机根据燃烧温度和技术栈分为几类:

E级和F级–较旧、温度较低、效率较低的设计。一些F级机组仍在销售,通常是进入新兴市场,因为它们以较低的资本支出提供了不错的效率。工业轮机和小的E/F级轮机的界限模糊,下面这些著名型号跨越了这条界限:

GEVernova6B

GEVernova7E

西门子能源SGT6-2000E

H级及同等产品–现代、高温设计。这些机组的燃烧温度与现代航改型和喷气发动机相当,但单位功率大约是其10倍。最突出的例子是:

GEVernovaHA系列

西门子能源H/HL

三菱重工J系列

最近,韩国公司斗山能源已经开始生产新的H级轮机DGT6。在一个有十年历史的市场中看到新进入者很少见,但斗山在蒸汽轮机制造方面经验丰富,并有建造三菱设计的F级轮机的记录。

这些系统既庞大又沉重。安装和调试过程可能需要一段时间。

联合循环燃气轮机

联合循环燃气轮机利用了这样一个事实:简单循环的排气仍然很热,足以将水煮沸成蒸汽。将排气通过余热锅炉产生蒸汽,用于驱动单独的蒸汽轮机和发电机。其结果是,相同的燃料产生第二轮电力。通过将一个轮机的废热变成另一个轮机的财富,联合循环燃气轮机可以比简单循环轮机效率提高50-80%。

最受大型负载推崇的联合循环燃气轮机是重型联合循环燃气轮机,可以达到吉瓦级的输出功率。然而,即使是小型航改型或工业燃气轮机也可以与集成的蒸汽轮机一起出售,这可以在几乎相同的燃料输入下显著增加功率输出。常见的配置有:

1x1–一台燃气轮机驱动一台蒸汽轮机

2x1–两台燃气轮机驱动一台蒸汽轮机

理论上,更多的燃气轮机可以驱动一台蒸汽轮机,但收益递减。联合循环系统的主要缺点是爬坡率:增加蒸汽轮机将冷启动到满负荷输出的时间减慢到30分钟或更长。

另一个主要缺点是交货期。安装和调试时间甚至比简单循环部署更长。

从设备到执行:部署、挑战、经济学

了解设备格局是必要的,但还不够。现场燃气的真正复杂性不在于选择LM2500还是颜巴赫J624——而在于如何配置、部署和运行这些系统以满足数据中心正常运行时间要求。

电网是系统工程的一个奇迹:成千上万的发电机、数百条输电线路和复杂的市场机制共同提供了99.93%的平均正常运行时间。当你脱离电网时,你自己承担了这种复杂性——用一个单一的发电厂来匹配电网级的可靠性。冗余和正常运行时间是现场燃气发电成本在大多数情况下结构性远高于电网供电的关键原因。

下一节将考察领先的部署如何应对这一挑战,以及对设备选择意味着什么。

Crusoe和xAI:过渡电力部署

迄今为止最流行的现场燃气策略之一是"过渡电力"。数据中心园区与电网积极沟通以获得电力服务,但通过现场发电提前开始运营。

过渡电力清除了电力作为运营瓶颈,允许数据中心提前数月开始训练模型或产生收入。这种加速是显著的!AI云收入每年每兆瓦可达1000-1200万美元,这意味着即使提前六个月为200兆瓦的数据中心供电并上线,也能带来10-12亿美元的收入。

过渡电力带来两个优势:

正常运行时间要求可以与工作负载匹配。例如,在德克萨斯州阿比林和田纳西州孟菲斯,xAI和Crusoe/OpenAI都在部署大型训练集群。考虑到大型GPU集群固有的不可靠性,训练作业不需要特别高的正常运行时间。因此,可以避免为冗余而"过度建设"发电厂。一旦电网连接获得保障,园区可以更灵活地用于推理。

通过取消柴油发电机备份实现有利的经济性。在孟菲斯和阿比林,没有备用电源降低了数据中心每兆瓦的资本支出。一旦获得电网连接,轮机可以作为备用电源——因此,优先选择快速爬坡系统,例如航改型轮机。

为了确保合理的正常运行时间,xAI将轮机与Megapacks配对。这也使得能够平滑负载波动——我们将在下面讨论这个问题。

永远离网:冗余挑战,能源即服务

许多发电机供应商建议数据中心所有者永远不要麻烦与更广泛的电网互联;相反,他们认为他们的数据中心客户应该永远保持离网状态。像VoltaGrid这样的公司提供完整的"能源即服务"套餐,管理电力服务的所有方面:

电能–容量兆瓦和能量兆瓦时

电能质量–电压和频率容差

可靠性–目标的"几个9"正常运行时间

供电时间–从合同到运营的月份

他们通常与客户签订长期购电协议,客户支付电力服务费用——能源即服务供应商实质上充当了公用事业公司的角色。他们采购设备、设计部署、有时组装物料清单、并维护和运营发电厂。

部署离网发电的一个关键挑战是管理冗余。例如,位于德克萨斯州沙克尔福德县的1.4吉瓦VantageDC园区将部署2.3吉瓦的VoltaGrid系统。这些系统较小,便于冗余——但如果你要用大型重型轮机部署现场发电,冗余方案可能只是简单地拥有两个发电厂,甚至更多。

发电机制造商通常会建议至少采用N+1配置,甚至N+1+1配置。N+1配置在一台发电机意外停机时仍能维持全部发电能力,而N+1+1配置在保持这种灵活性的同时,还额外有一台发电机处于待命状态以进行维护周期。这相当于驾驶一辆带有备胎和补胎套件的汽车。请注意,N+1或N+1+1不一定指发电机的字面数量,因为数据中心负载通常远大于单个现场燃气发电机。例如,考虑一个总功耗(IT+非IT)为200兆瓦的数据中心:

示例1:11兆瓦活塞机

发电集群:26×11兆瓦活塞机组

总容量:286兆瓦

正常运行时:

23台发动机以约80%负载运行,产生200+兆瓦。

一台发电机故障:22台发动机适度提升至约82%负载。

3台备用发动机用于维护或作为冷备用。

以低于满负荷运行发动机降低了运维成本,额外的机组为维护调度提供了缓冲。

NexusDatacenter采用了类似的方法:他们最近申请了一个空气许可,部署三十台Everllence18V51/60G燃气发动机,每台功率20.4兆瓦,总计613兆瓦的发电能力。该站点还将包括152兆瓦的柴油备用发电,这可能满足了整个站点的N+1冗余要求。

示例2:30兆瓦航改型轮机

发电集群:9×30兆瓦航改型机组

总容量:270兆瓦

正常运行时:

7台轮机以约95%负载运行以获得最佳效率。

一台轮机故障:第8台轮机启动,保持输出。

第9台轮机留作维护备用。

由于轮机大修比发动机维护更具破坏性,一些供应商提供热插拔计划:将需要大修的轮机替换为一个替换核心。

在炎热气候下,如美国西南部,性能降额可能需要10-11台航改型轮机来维持N+1+1冗余。

Crusoe为Oracle和OpenAI在阿比林的站点采用了这种设置的变体,部署了十台轮机,包括五台GEVernovaLM2500XPRESS航改型燃气轮机和五台Titan350,铭牌发电能力为360兆瓦。

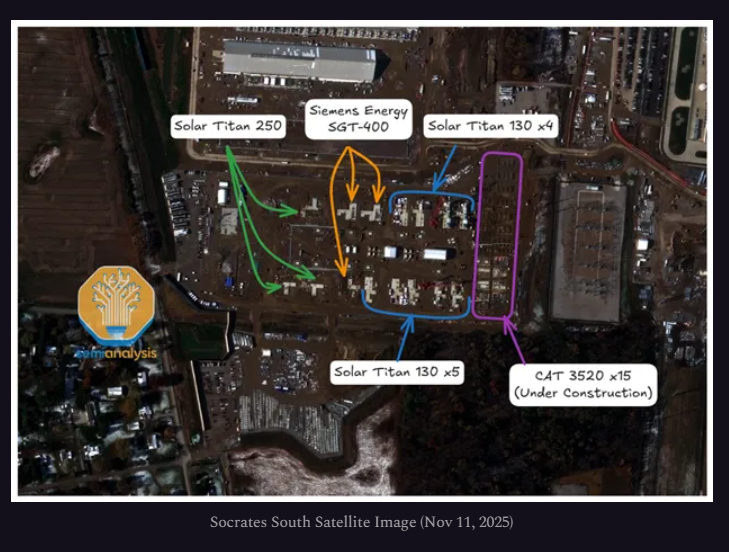

示例3:Meta+WilliamsSocratesSouth

Meta和Williams正在建造两座200兆瓦的专供式燃气发电厂,为Meta的新奥尔巴尼中心供电,我们在本文中已经报道过:Meta在俄亥俄州的新型超快"帐篷"数据中心

SocratesSouth项目是一个混合集群:

3×SolarTitan250工业燃气轮机

9×SolarTitan130工业燃气轮机

3×SiemensSGT-400工业燃气轮机

15×Caterpillar3520快速启动发动机

围墙内的铭牌容量为306兆瓦:轮机约260兆瓦,发动机46兆瓦。正常情况下,一部分工业燃气轮机稳定运行以提供200兆瓦电力。如果一两台工业燃气轮机跳闸,活塞机集群可以快速爬坡来填补缺口。额外的工业燃气轮机可用于维护切换。这支持了专供式的N+1+1设计。

然而,与前两个例子相比,这是一个拼凑的实现方案。轮机型号不匹配,使用的发动机是较小的1800转/分钟高速燃气发动机。这表明Williams优先考虑了供电时间,而非标准化的维护计划。

匹配电网正常运行时间:过度建设、电网作为备份、电池

为了匹配电网提供的"三个9"的正常运行时间,现场发电厂必须为冗余而"过度建设"。这通常是现场发电成本相对于电网较高的关键原因。

冗余给运营商带来了新的难题:系统规模与"过度建设"比率之间存在权衡。虽然H级和F级轮机比航改型轮机更节能,但更高的冗余需求意味着,如果设计不当,基于重型轮机的孤岛系统可能会产生比航改型轮机更高的电力成本。必须考虑其他解决方案,而不是简单的"过度建设",例如使用较小的轮机作为"备用"、电池,甚至电网连接。

为了理解过度建设比率,我们可以用一个实际例子。在德克萨斯州沙克尔福德县,VoltaGrid用2.3吉瓦的颜巴赫系统为1.4吉瓦的数据中心供电,过度建设率为64%。我们可以这样分解:

峰值PUE过度建设:与德克萨斯州典型的电网连接站点一样,存在1.4x-1.5x的过度配置,主要与冷却相关。

还有额外的10-17%过度建设与冗余相关。

对于H/F级系统,简单的过度建设通常不是最经济的路径。一些运营商考虑仅为备用目的连接电网——但这引入了互联时间表的挑战,并使选址过程复杂化。也可以建造一个巨大的电池工厂——如下面xAI的Colossus2部署所示——但这既昂贵又不切实际,因为典型的存储持续时间只有2-4小时。最后,可以使用不同尺寸的轮机和发动机组合,H级联合循环作为基荷运行,工业燃气轮机/航改型轮机/活塞机作为备用——但这通常比电网连接或2-4小时的电池储能系统更昂贵。

管理负载波动

AI计算负载,特别是训练负载,是高度可变的,包括亚秒级的兆瓦级功率激增和骤降。电力系统惯性越大,就越能在维持电力频率的同时管理短期功率波动。如果频率偏离50赫兹或60赫兹的基线太远,功率波动可能导致断路器跳闸或设备故障。所有热力发电机都有一定的惯性,因为它们是通过旋转的重物发电的。然而,开发者可以通过辅助系统增加惯性:

同步调相机–这些本质上是作为电动机旋转起来的发电机,没有机械负载。一旦与电网同步,它们只消耗少量损耗。在突然的负载变化期间,它们吸收或供应无功功率,稳定电压并增加短时惯性。它们的能量容量很小,因此只能帮助几秒钟,而不是几分钟。

飞轮 –这些增加了一个真正的旋转能量缓冲器。一个电动-发电机组耦合到一个大飞轮,并连接在发电和负载之间。飞轮可以注入或吸收有功功率(而不仅仅是无功功率)5-30秒,平滑瞬态、发电机跳闸和电压骤降。例如,Bergen通过一家附属供应商将飞轮与其发动机打包提供。

电池储能系统 –电池可以像负载变化一样快速爬坡,通过高速控制提供"合成惯性",如前一篇文章所述。它们在频率调节方面表现出色,但由于逆变器电流受限,它们对无功功率和故障电流的贡献不如同步电机。

VoltaGrid将活塞机集群与同步调相机结合使用。BergenEngines已经通过同一母公司旗下的供应商销售带有飞轮的发动机。发动机制造商瓦锡兰有一个电池储能部门,他们可能会将其与数据中心项目捆绑。Bloom声称其燃料电池系统不需要任何设备来管理负载波动。具体使用的系统取决于当地的限制条件,但主要取决于供应商偏好使用什么。xAI偏好使用特斯拉的Megapack进行备份和处理负载波动。

Megapacks+MACROHARD

我们是否能够建造足够的燃气发电厂来为AI供电?

目前燃气发电系统的交货期是前所未有的。历史上,燃气轮机制造商平均只接受工厂发货前20个月的订单,但现在三大制造商GEVernova、西门子能源和三菱动力正在接受2028年和2029年的订单,甚至还有之后不可退款的预订席位。每个公开的燃气系统制造商都报告了数据中心需求的增长,但大多数都反应谨慎,而不是全面扩张。

GEVernova已承诺将产量提高到24吉瓦/年,但这只是回到其2007-2016年的水平。他们正在投资新员工和机械,但不打算增加工厂占地面积。

西门子能源也计划投资生产而不增加工厂占地面积。相反,他们优先考虑价格上涨,依赖服务收入,并优先考虑投资回报期短的投资。他们计划到2028-30年将年产能从约20吉瓦扩大到>

30吉瓦。

三菱重工在最近的财报电话会议上表示计划将燃气轮机和联合循环产量增加30%,这与彭博社关于计划到2027年将产能翻倍的报道相矛盾。

卡特彼勒计划在2024年至2030年间将发动机产量翻倍,涡轮机产量增加2.5倍,但其Solar品牌涡轮机在2020-2024年间平均年产量约为600兆瓦,2022年峰值产量为1.2吉瓦。

瓦锡兰只承诺渐进式扩张,宁愿"观望"数据中心需求,并保持与海运客户的关系。

在主要的燃气发电机制造商中,只有BloomEnergy、卡特彼勒和新进入者BoomSupersonic宣布了雄心勃勃的扩张计划。BloomEnergy声称到2026年底可以达到2吉瓦/年的生产能力,BoomSupersonic计划到2028年底达到2吉瓦/年。乍看之下,尽管需求激增,但似乎很少有制造商完全接受"通用人工智能信念"。这种犹豫部分反映了真实的制造限制;大部分则反映了对燃气发电行业30年繁荣-萧条周期的创伤后应激障碍。值得注意的是,最严重的瓶颈在重型轮机。航改型轮机、工业燃气轮机和活塞机系统的限制较少。

燃气轮机的两次繁荣-萧条周期

自90年代中期以来,燃气轮机行业经历了两次繁荣-萧条周期。第一次繁荣,在1997年至2002年间,由美国部分地区的电力放松管制推动,这吸引了新公司成为独立电力生产商,以及(讽刺的是)由Huber和Mills的论文"TheInternetBeginswithCoal"所普及的、来自互联网泡沫对电力需求增长的高预期。

像Calpine、Duke、Williams和NRG这样的大型企业大批订购轮机,将GEVernova和西门子能源的订单量推至顶峰。GE在2001年出货了超过60吉瓦的燃气轮机;西门子在2002年达到20+吉瓦的峰值。

崩盘来得很快。互联网泡沫破裂,安然丑闻动摇了电力交易业务,订单枯竭,使GE和西门子陷入了长达数年的制造寒冬。燃气轮机行业的第二次"繁荣"更像是一种订单稳定的状态,而非真正的繁荣。在2006年至2016年间,GE平均每年出货约20吉瓦轮机,西门子约15吉瓦/年。然后,在2017年至2022年间,市场彻底崩溃,GE和西门子的年产量都降至10吉瓦以下的历史低点。

这两家大公司既有对Y2K燃气轮机繁荣期的机构记忆,也有对销售处于历史低点的近期记忆。值得注意的是,三菱重工在很大程度上避开了这些繁荣-萧条周期。直到最近,三菱重工销售的硬件数量仅占GEVernova和西门子能源的一小部分。它成为"三大"之一,仅仅是因为更大的公司已缩减到其销售规模,而阿尔斯通能源和西屋等其他参与者已经关闭或被收购。这可能部分解释了MHI对扩张的兴趣,尽管其所谓的翻倍计划在财报电话会议上并未得到证实。

供应链瓶颈

然而,在燃气轮机内部,即使保证未来需求高涨,也可能不会推动增加产量,因为燃气轮机核心机的生产和物流存在内部瓶颈。

燃气轮机叶片和静叶是现代工业文明技术能力的巅峰之一,需要极其高质量的冶金和加工技术才能正确制造。

涡轮叶片和静叶是现代工业制造的最苛刻的部件之一。制造它们需要非凡的冶金和加工精度。因此,西方的生产集中在四家公司:PrecisionCastpartsCorporation、HowmetAerospace、ConsolidatedPrecisionProducts、Doncasters。

这些公司不仅供应工业和电力燃气轮机,还供应民用和军用喷气发动机。除CPP外,其他公司都有垂直整合的金属供应,但它们的规模只是其客户的一小部分,因此更容易受到市场冲击的影响。第二次燃气轮机萧条与COVID导致航空航天订单下滑同时发生,这意味着这些公司最近受到了相当大的打击。需求增加不仅需要这些公司雇用更多的专业员工,还需要考虑钇、铼、单晶镍和钴等材料的供应链。更重要的是,他们可能不愿意进行这些投资,因为如果跟随AI泡沫跌落悬崖,他们损失最大。

此外,重型燃气轮机的生产受到物流限制。仅轮机核心就是300-500吨的系统,需要专门的驳船、铁路货车和卡车拖车运输。即使在获得许可后,重型燃气轮机也需要24-30个月来建造、安装和测试,然后才能运行。售后市场的OEM可以围绕翻新的核心建造新电厂,但移动和集成这些核心仍然是一个重大挑战。这些限制对于航改型轮机和工业燃气轮机来说不那么严重,它们小到可以用标准集装箱或常规拖车运输。

新进入者来救援:从飞机到轮船?

通常,在受限时期,许多聪明的公司都在探索解决方案。ProEnergy是最早带来创新的公司之一。其PE6000项目改造了来自波音747的CF6-80C2发动机核心,并提供与GEVernovaLM6000规格和封装几乎相同的运营航改型燃气轮机。

最近,BoomSupersonic宣布开发基于其超音速喷气发动机设计的Superpower航改型燃气轮机。其提议的外形与GEVernovaLM2500非常相似,并且运行原理相同:一台可以装入一个集装箱的小型喷气发动机(辅助进气、控制和排气设备装入另外1-2个集装箱)。该发动机的测试仍在进行中,但初步宣传规格显示,即使在高温环境空气下,Superpower每单元也能产生42兆瓦电力。

首批1.2吉瓦的产量已被Crusoe预订,目标是在2027年达到200兆瓦产量,2028年达到1吉瓦,2029年达到2吉瓦。初始订单价格表明硬件成本为$1,000/kW,但这个数字不包括平衡系统、运输或调试费用,不应直接与全包成本数据进行比较。BoomSupersonic拥有叶片和静叶生产的垂直整合能力,但依赖外部供应商进行冶金,这可能仍然是一个供应链瓶颈。

我们还没有看到其他公司加入改装的行列。然而,中速发动机主要由拥有长期造船发动机制造经验的公司制造——例如瓦锡兰。事实上,它们基本上是相同的发动机,可以在同一设施中制造。我们什么时候会看到旧的船用发动机被改装来为数据中心供电?

现在让我们转向比较不同的解决方案和制造商。我们还将分析现场发电的经济性和总拥有成本,并将其与美国电网进行比较。

新进入者来救援:从飞机到轮船?

通常,在供应受限时期,许多聪明的公司会探索解决方案。ProEnergy是最早带来创新的公司之一。其PE6000项目改进了来自波音747的CF6-80C2发动机核心,生产出运行特性与GEVernovaLM6000几乎相同的航改型燃气轮机。

最近,BoomSupersonic宣布开发基于其超音速喷气发动机设计的Superpower航改型燃气轮机。其提出的外形与GEVernovaLM2500极为相似,并遵循相同原理:一个可以装入单个集装箱的小型喷气发动机(辅助进气、控制和排气设备则装入另外1-2个集装箱)。该发动机的测试仍在进行中,但初步宣传规格显示,Superpower每单元可产生42兆瓦电力,即使在环境空气温度较高时也是如此。

首批1.2吉瓦的产量已由Crusoe预订,目标是在2027年实现200兆瓦产量,2028年1吉瓦,2029年2吉瓦。初始订单价格暗示硬件成本约为每千瓦1000美元,但此数字不包括平衡系统设备、运输或调试费用,不应直接与全包成本数据比较。BoomSupersonic已垂直整合了叶片和静叶的生产,但依赖外部供应商提供冶金材料,这可能仍是一个供应链瓶颈。

我们尚未看到其他公司加入改装的行列。然而,中速发动机主要由拥有长期造船发动机制造经验的公司制造——例如瓦锡兰。实际上,它们基本是相同的发动机,可以在同一设施中制造。我们何时会看到旧的船用发动机被改造用于为数据中心供电?

现在,让我们将注意力转向比较不同的解决方案和制造商。我们还将分析现场发电的经济性和总拥有成本,并将其与美国电网进行比较。

现场发电经济性分析

现场发电的关键经济问题是:与从电网购电相比,其总拥有成本是高是低?

我们的分析表明,对于绝大多数数据中心而言,现场发电更昂贵。在美国大部分地区,大型工业用户的电网供电价格在每兆瓦时40至80美元之间。对于新建的联合循环燃气轮机发电厂,若其资本成本能分摊到20年以上,平准化度电成本可低至每兆瓦时40至55美元(不包括输电和配电成本)。

而现场发电的成本则高出许多:

航改型轮机/工业燃气轮机:平准化度电成本约为每兆瓦时80至120美元。

活塞发动机:平准化度电成本约为每兆瓦时90至130美元。

燃料电池:平准化度电成本约为每兆瓦时120至180美元。

主要驱动因素包括:

资本成本高:现场发电机组的每千瓦资本支出通常是公用事业规模燃气轮机的两到三倍。

燃料成本:虽然燃料成本本身大致相同,但现场小型机组的效率通常低于大型联合循环燃气轮机,这意味着每单位发电消耗更多燃料。

运维成本:分布式发电机组的维护和运营成本更高,尤其是当它们需要频繁启停或低负载运行时。

冗余成本:如上所述,为匹配电网可靠性而进行的过度建设会显著增加资本支出。

然而,将现场发电视为"更昂贵"的选项,可能会错过其核心价值主张:时间价值。对于AI工作负载,推迟上线六个月的损失可达数十亿美元。因此,即使现场发电的平准化度电成本高出50%,只要能提前数月甚至数年上线,其净现值也可能是正数。这就是为什么xAI、OpenAI、Crusoe等公司愿意支付溢价:他们是在购买时间。

设备与制造商定位

基于我们的数据中心模型跟踪,我们对主要参与者的市场定位看法如下:

GEVernova:凭借其LM系列航改型轮机和HA级重型轮机,占据了高端市场。他们受益于品牌认知度、广泛的服务网络以及在快速部署解决方案方面的早期成功。然而,其交货期最长,可能将部分需求推送给竞争对手。

西门子能源:在工业燃气轮机和中型航改型轮机方面实力强大。他们的SGT-800是数据中心领域的流行选择。与GE类似,他们面临交货期延长的问题,但可能更灵活地应对中型项目。

三菱重工:作为相对较晚进入数据中心领域的参与者,他们可能凭借可用的产能和积极的定价获得市场份额。其J系列轮机效率高,但在快速部署解决方案方面认知度较低。

卡特彼勒/SolarTurbines:凭借Titan和Saturn系列工业燃气轮机,以及模块化、可运输的解决方案,成为了关键参与者。他们受益于与xAI的早期合作,以及通过SolarisEnergyInfrastructure等合作伙伴提供的租赁模式。

瓦锡兰:在中速发动机市场占据主导地位,并将其船舶专业知识应用于数据中心。他们提供可靠的基荷电力,但爬坡速度较慢,且对大规模部署众多小型单元带来的运维复杂性持谨慎态度。

颜巴赫/INNIO集团:在高速发动机领域占据领先地位,特别是通过与VoltaGrid的集成,提供"能源即服务"解决方案。他们最适合需要快速部署和运营灵活性的项目。

BloomEnergy:在高密度城市区域或环境许可严格的地点具有独特优势。其部署速度是最大卖点,但高昂的成本限制了其广泛采用。他们需要证明其长期可靠性和降低维护成本。

BoomSupersonic:一个潜在的颠覆者。如果他们能如期交付Superpower轮机,并实现承诺的每千瓦1000美元的硬件成本,他们可能会从现有制造商手中夺取大量市场份额。然而,他们面临执行风险,且尚未经过大规模验证。

斗山能源:作为H级轮机市场的新进入者,凭借与xAI的大型订单获得了早期关注。他们需要建立可靠的服务和维护网络以赢得长期信任。

未来展望

现场发电并非一时风尚。我们预计,在美国电网大规模升级(这可能需要数十年)之前,现场发电将成为大型AI数据中心不可或缺的一部分。未来几年,我们将看到以下趋势:

混合系统成为常态:数据中心将结合现场发电、电网连接和电池储能,以优化成本、可靠性和可持续性。

燃料多样化:随着氢能和可再生天然气供应链的发展,现场发电机可能转向低碳燃料,以应对环境监管和ESG压力。

标准化与模块化:设备供应商将提供更多预配置、集装箱化的发电解决方案,以进一步缩短部署时间。

监管演变:空气质量和排放法规将演变,可能为使用先进排放控制技术的现场发电提供快速通道许可。

小型模块化反应堆的潜在角色:长期来看,下一代核能可能成为现场基荷电力的重要来源,但这可能要到2030年代后期。

最终,AI对电力的无尽需求正在颠覆一个世纪以来集中式发电和输电的模式。"自带发电"的兴起,标志着电力行业向更分布式、更模块化、以及速度优先的范式转变。电网可能不会"死亡",但它肯定需要学会与这些自立自足的AI巨兽共存。对于那些能够提供快速、可靠且具有成本竞争力的发电解决方案的供应商来说,一个巨大的机遇之窗已经打开。竞争才刚刚开始。