鸿海10月销售创单月最高纪录

2025-11-05 03:25:21 · chineseheadlinenews.com · 来源: 华尔街日报

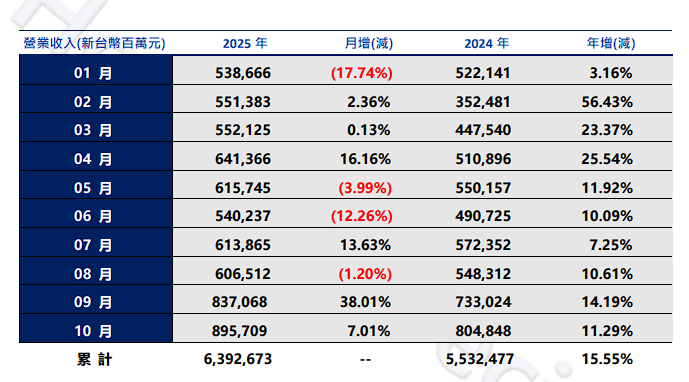

鸿海最新公告显示,10月营收达到8957亿,超越9月的8370亿,也远高于去年同期的8048亿。AI服务器业务成为核心增长引擎,云端网络产品因AI机柜拉货需求强劲领涨所有类别。传统PC和iPhone组装业务表现平淡。预计第四季预计第四季"营运仍会逐季成长",受益于AI机柜出货放量及ICT产品旺季。

AI热潮继续扮演增长引擎角色,鸿海10月营收数据表现亮眼,创下多项历史纪录。

11月5日,作为英伟达最大服务器制造商和苹果顶级iPhone组装商,鸿海最新公布的业绩报告显示,AI服务器业务成为增长引擎,10月营收不仅创下历史同期纪录,更创下公司成立以来的单月最高纪录(历年同期次高为2024年10月营收8048亿;历年单月次高为2025年9月营收 8370 亿)。

财务表现:

10月营收达到8957亿,超越9月的8370亿,也远高于去年同期的8048亿,月增7.01%,年增11.29%(美元计价年增15.4%);

前10月累计营收6.39万亿新台币,年增15.55%(美元计价年增17.9%),同样创历史同期新高。

AI业务继续成为增长引擎

云端网络产品类别无疑是本次营收增长的最大功臣。

据业绩报告显示,从月对月、年对年,以及前10月累计的所有维度来看,该类别均排在增长榜首位。公司明确表示,这主要受惠于"AI机柜拉货动能持续强劲"。

这表明AI云端产品的强劲拉货需求成为推动云端网络业务高速增长的关键动力,也与当前全球科技巨头疯狂投资AI基础设施的大趋势一致。

元件及其他产品类别同样表现强劲,公司将其归因于"主要业务相关零组件拉货需求"。

这在一定程度上说明,鸿海的零组件业务与其主要组装业务形成了良性互动,但也意味着其增长高度依赖于终端产品的出货表现。

值得注意的是,公司对第四季的展望是"营运仍会逐季成长",理由是AI机柜出货持续放量,以及ICT产品进入下半年旺季。

传统业务疲软,汇率成为"背锅侠"

电脑终端产品类别在10月实现了月对月的"强劲成长",公司将其归功于新品及节日备货需求。但从年度表现来看,该类别仅为"约略持平",前10月累计同样持平。

这反映出PC市场的整体疲软态势并未根本改变,即便有新品周期和季节性因素支撑,也难以实现实质性增长。

更值得关注的是消费智能产品类别——这个主要由iPhone组装业务构成的板块。

从公司的描述来看,10月该类别月对月"约略持平",年对年"略为衰退",前10月累计也仅为"约略持平"。鸿海给出的解释是"受到汇率影响"。