美光9月以来涨超50%

2025-09-19 03:25:10 · chineseheadlinenews.com · 来源: 华尔街日报

美光财报发布之前,巴克莱看好NAND业务短期反弹与HBM业务长期增长,上调其目标价至175美元。

据追风交易台消息,巴克莱在最新报告中表示,NAND闪存业务的暂时性复苏以及高带宽内存(HBM)市场份额的长期上升轨迹,将推动美光股价在财报发布后表现强劲。

巴克莱分析师Tom O'Malley表示,美光将公布略好于此前预告中值的业绩,并基于NAND闪存的出货量和平均售价提升给出更强劲的指引。该投行预计美光第四财季收入将达到112.6亿美元,环比增长21%,略高于华尔街预期的111.5亿美元。

分析师指出,尽管尚未看到NAND闪存现货价格出现拐点,但在Broadcom发布公告后,硅谷地区出现了大规模采购活动,这是一个临时性的增长。HBM业务方面,美光市场份额预期从目前的“低20%”进一步提升,额外5%份额增长可带来超过20亿美元收入贡献。

基于此,巴克莱将美光目标价从140美元上调25%至175美元,距目前还有3.5%上涨空间,维持“增持”评级,9月份以来涨超50%,年内涨超100%。

NAND业务短期向好,eSSD需求推动增长

巴克莱上调了美光NAND闪存业务的预期,第四财季NAND收入预期从此前的22.8亿美元上调至23.2亿美元,环比增长8%,主要由平均售价改善推动(环比下降2%,好于此前预期的下降4%)。第一财季NAND收入预期更是大幅上调至25.6亿美元,环比增长10%,远超此前预期的22.5亿美元。

需要注意的是,这种增长被定义为“临时性增长”。分析师指出,硬盘驱动器市场辨模远超闪存数据中心市场(1100EB+对比200EB+),未来大部分增长仍将由硬盘技术转型满足。此外,大多数企业级SSD产品组合基于100层左右的NAND技术,不会进一步限制个人电脑和智能手机NAND市场的供应。

该投行预计,美光第一财季NAND闪存出货量将环比增长5%(此前预期为下降5%),平均售价环比上涨5%(此前预期为上涨4%),毛利率将从此前预期的29.4%提升至31.5%。

HBM市场份额稳步提升,长期前景乐观

在高带宽内存业务方面,巴克莱认为本季度是美光最有可能暗示明年HBM市场份额上升的时点,并可能通过更激进的资本支出指引来支撑这一预期。

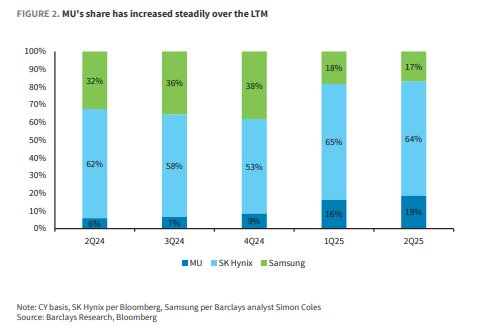

根据巴克莱数据,美光HBM市场份额在过去12个月中稳步上升,从2024年第二季度的6%增长至2025年第二季度的19%。而同期SK海力士从65%降至53%,三星从16%升至38%。

目前美光预计,“在2025年下半年某个时候达到与整体DRAM份额类似的HBM份额(20%出头)”。巴克莱预计公司可能会对扩大份额更加积极。该投行估算,明年额外增加5%的市场份额将带来超过20亿美元的收入贡献。

分析师指出,美光管理层的表态可能从“我们有信心能够售罄”转变为“我们已经售罄”。美光季内评论显示,公司对售罄2026年HBM供应充满信心,这可能是公司最终提高资本支出以满足需求的原因之一。

财务预期全面上调,估值吸引力增强

巴克莱全面上调了美光的财务预期,2025财年收入/每股收益预期从409.3亿美元/9.50美元上调至413亿美元/9.67美元,2026财年从490.6亿美元/12.13美元上调至508.2亿美元/13.17美元。

新目标价175美元基于13.3倍2026年每股收益13.17美元,高于此前基于11.5倍2026年每股收益12.13美元得出的140美元目标价。巴克莱表示,目标价上调主要由于供需环境和定价环境的改善。

资本支出方面,该投行预计美光今年维持140亿美元,但明年可能达到160亿美元水平,主要用于DRAM产能扩张以满足HBM需求,而NAND支出预计持平或下降。