解码平安业绩隐情:断舍离与稳节奏

2025-04-30 17:25:26 · chineseheadlinenews.com · 来源: 华尔街日报

经历2024年“股债双牛”下的集体大涨后,A股上市险企在一季度出现明显的业绩分化。

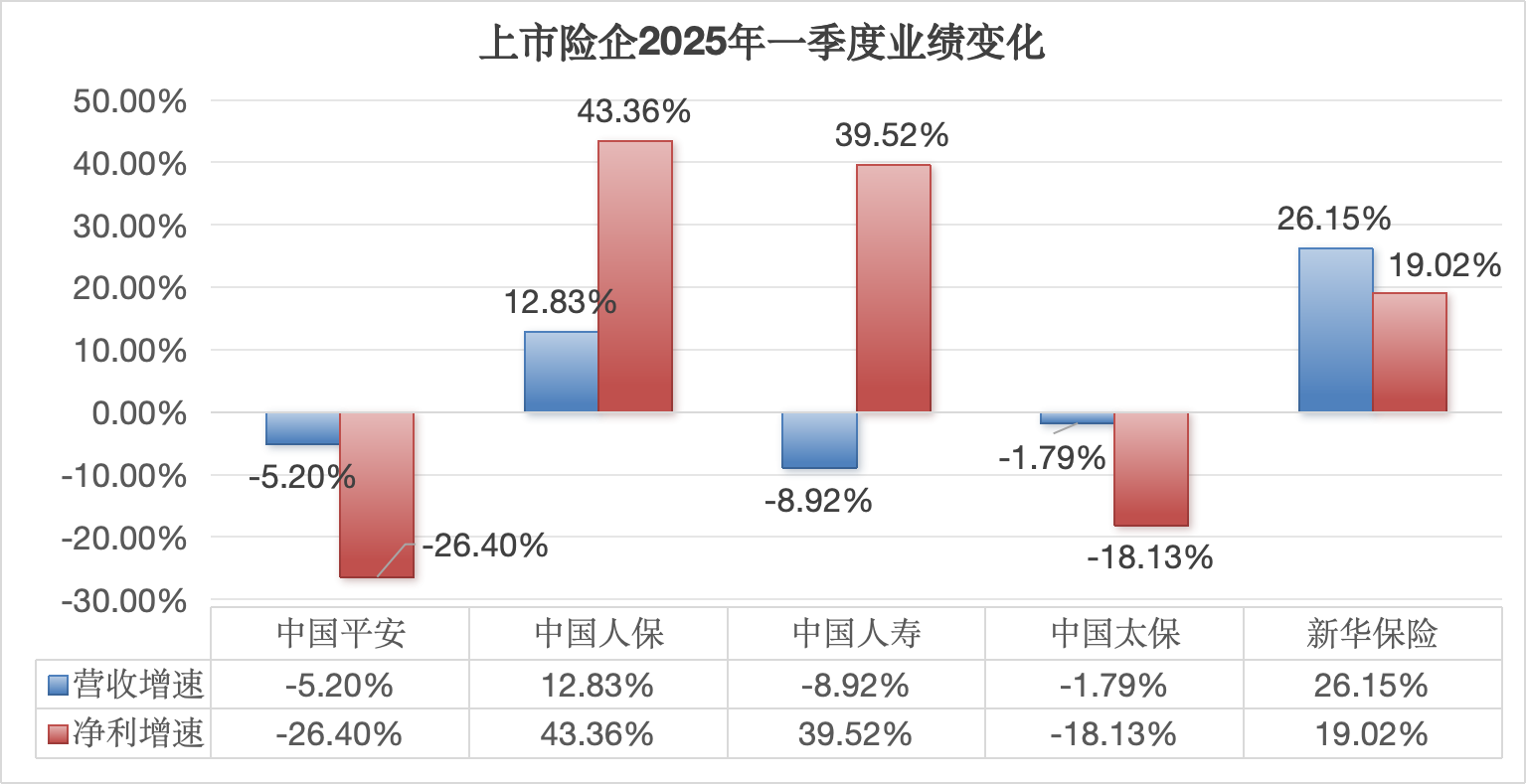

整体上,中国平安、中国人保、中国人寿、中国太保、新华保险共录得归母净利841.76亿元,同比微增1.4%;

其中人保、国寿均出现四成左右的利润增长;

规模最大、业态最复杂的平安却业绩失色,营收、净利两项指标分别下滑5.2%、26.4%,创下上市险企同期最大降幅。

远大于同业的利润波动似乎有些超出预期,毕竟2024年的平安仍是业绩佼佼者:

负债端以7.17%的保费增速领跑A股险企,增幅较高出第二位的人保4.47个百分点;

投资端的综合投资收益率亦是同业首位,净投资收益率仅低于人保0.1个百分点。

但在2025年一季度,平安与上一年“彼此咬紧”的人保已出现利润上的大幅落差。

信风梳理发现,平安与同业间业绩分化的成因较为复杂:

一方面,源于其投资组合在债、股行情中的波动,以及新会计准则下的计入方式差异;

另一方面,则源于其作为综合金融集团更为复杂的业态。

剔除短期投资波动,仅聚焦保险主业,平安保险业务归母运营利润同比增长2.2%,其中寿险及健康险业务增幅达4.99%。

将视线由短期波动转向长期,即便如今平安的主业仍保持稳健,也需要在利率下探、“资产荒”加剧的阴影下,找到新的支点。

信风注意到,近期平安已更新集团2025年-2027年发展规划,表示在金融存量化、同质化竞争背景下,将深化“综合金融+医疗养老”战略,通过差异化构建核心竞争力。

失速之谜

从历年业绩看,平安切入新会计准则后一季度270亿元的利润并不算低,只是较2023-2024年的高峰有显著回落。

只是对比同业们动辄三成、四成的利润增长,接近三成的降速似乎显得颇为扎眼。

拆解后,平安利润波动的最大原因仍是投资端的收益变化。

固收类资产上,2024年一季度是典型“牛市”;

10年期国债、30年期国债收益率分别下行27个、38个基点,债市成交量急剧上升,现券总成交同比增长42.9%。

而2025年一季度的债市,则出现明显回调。

10年期国债收益率一度由1.6%攀升至1.90%,最终1年期国债、10年期国债、10年期国开债分别上行45个、14个、11个基点。

与债市走向不同的是,2025年一季度的股市较上年同期回温、波动较小。

相较2024年2.2%的上证指数涨幅,2025年的下跌0.5%呈现小幅波动;

险资偏爱的港股方面,2025年一季度恒生指数、恒生科技指数涨幅分别高达15.3%、20.7%,较上年同期的下跌3%、7.6%有大幅增长。

股债跷跷板的分化,可能成为业绩的分水岭;

险企虽然在资产端呈现“哑铃型”布局,但具体比重、标的、时机的选择,仍可能导致投资收益上的区分。

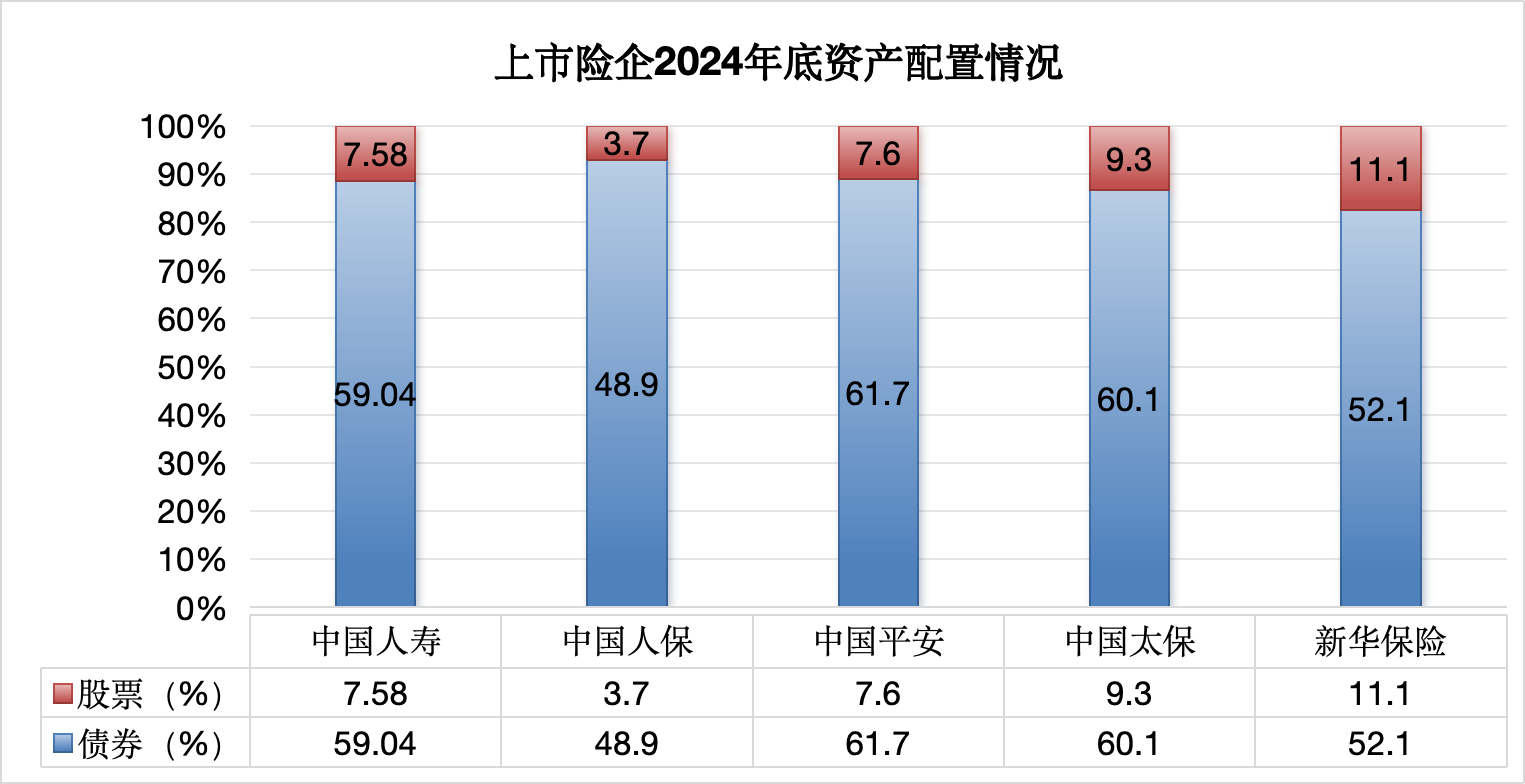

信风发现,一季度利润下行的平安、太保,2024年底确实呈现出更高的债券配置倾向,是唯二债券占投资资产比重60%以上的A股险企;

不过综合后期债市的表现与利率下行趋势,一季度波动可能在不久的将来被弭平。

新会计准则下,对于股票统计口径的区分,可能进一步拉大各险企间的投资收益。

信风注意到,一季度业绩大增的新华、国寿、人保投资收益均有大幅增长,人保更是在业绩预告中表示因“落实中长期资金入市要求,投资业绩大幅提升。”

从2024年底资产配置情况看,平安股票仓位未显著低于上述公司。

业绩的不同,或与资产计入分类有关。

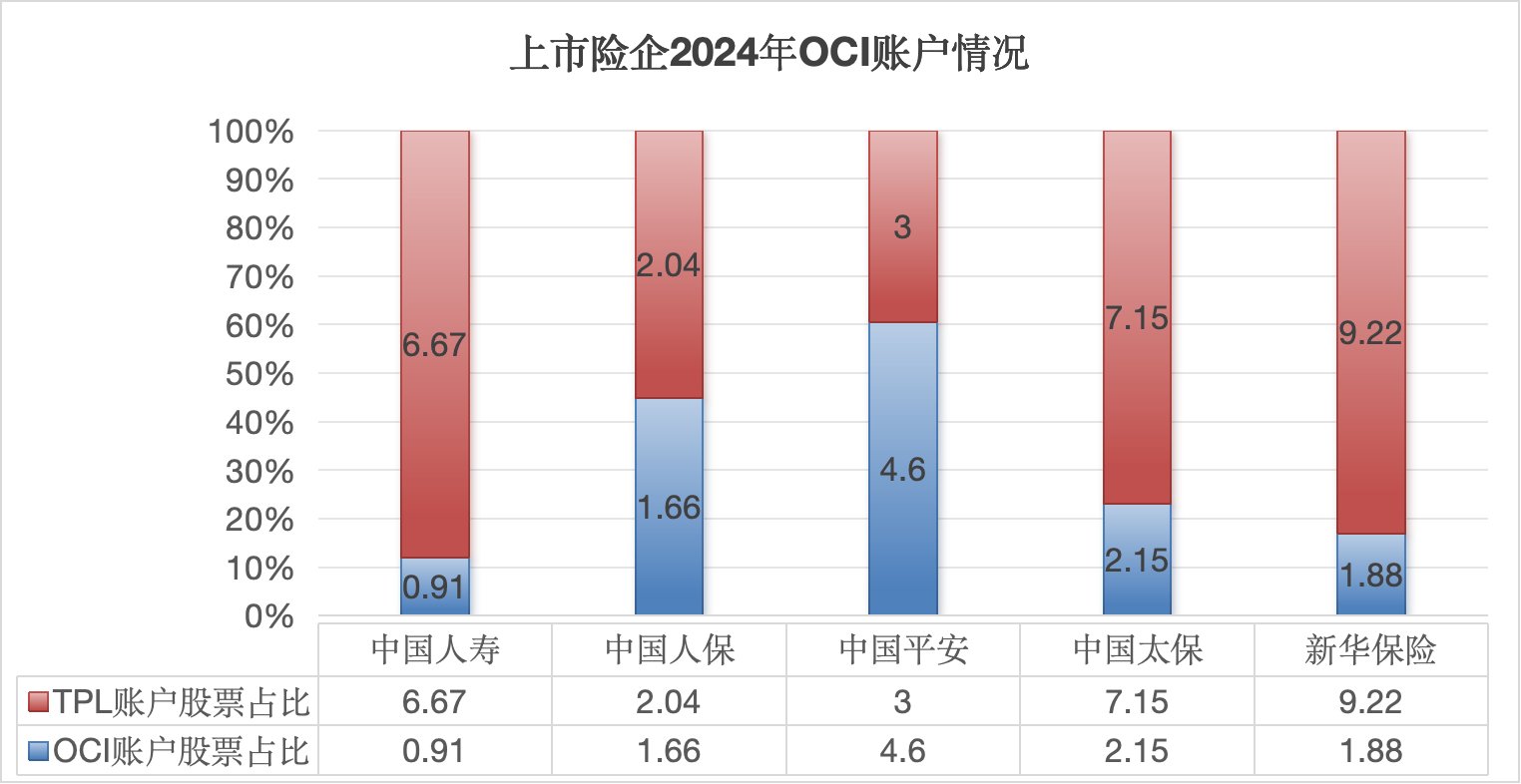

新准则下,金融资产根据计量方式,分为AC(以摊余成本计量的金融资产)、FVTPL(以公允价值计量变动计入当期损益的金融资产)、FVOCI(以公允价值计量计入其他综合收益的金融资产)3类。

OCI市价变动可不计入当期损益,险企长期持有、偏配置类的股票资产可以计入账户。

股票市值下滑时,亏损不体现在当期损益表,上涨时亦是如此。

信风统计发现,作为最早采用新准则的上市险企,平安OCI账户股票比重显著高于同业;

这可能导致,其一季度上涨的部分股票资产价值未在财报中兑现。

另一方面,平安作为综合金融集团,也拥有比同业更复杂的业态。

当前共有寿险及健康险、财险、银行、资管、金融赋能、其他业务六个板块;

其中金融赋能又涵盖过陆金所、金融壹账通、平安健康、汽车之家等多家成员公司。

多元的业态为平安主业与战略提供了支撑,也使其业绩波动与同业并不全然同步。

剔除短期波动后,平安保险、资管业务均呈现增长;

但银行业绩大幅下滑5.59%,集团整体运营利润最终小幅上涨2.43%。

未来如何

对于负债长达数十年的保险业,短期利润变化本就不宜作为有效参考;

何况对平安这样的“金融巨舰”,方向远比波动更重要。

综合往年战略,平安在增量的挖掘上曾有过多方面的探索与挣扎:

一方面,是科技脉络逐渐清晰。

2012年开始,科技作为关键词频繁出现在平安年报中;

2017年,平安明确未来十年将深化“金融+科技”,将创新科技深度应用于传统金融与金融、医疗、汽车、房产等五个方面,视其为发展的“新引擎”。

自当年起,平安将旗下陆金所、平安好医生、金融壹账通、汽车之家等划归“科技业务”板块,在年报中单独列示。

3年后,科技业务达到利润高峰,向集团贡献出近80亿元的利润;

但后续该类业务业绩波动剧烈、逐年下滑。

2024年,科技业务由盈转亏0.29亿元,同年平安将其定位由“科技业务”改为辅助性质的“金融赋能”;

并称集团“持续打造领先科技能力,广泛应用于金融主业,并加速推进生态圈建设。”

另一方面,医疗康养的重要性在持续提升。

2017年方向初定时,平安的战略整体仍偏向发散性探索,列示的金融、医疗、汽车、房产等“五大生态”进攻意味十足;

2022年后,则将重点方向收束至医疗健康,重点发展“综合金融+医疗健康”服务体系,提供专业“金融顾问、家庭医生、养老管家”服务。

如今的人身险行业,正面临着难度远胜以往的挑战。

尽管一季度各上市险企利润出现分化,但剔除短期投资波动后,盘旋在各机构上空的乌云仍是相似的:

一是利率下行、“资产荒”不改的大背景下,如何促进公司资产与负债匹配;

二是舍弃了利率上的优势后,如何保障产品在同质化市场下的竞争力。

困境之下,对于“第二增长曲线”的选择是关键。

平安的答案是,继续走“综合金融+医疗养老”之路。

未来三年的规划中,平安明确“医疗需求增长与资源配置不均、人口老龄化加剧与养老格局演变,使得客户对商业医疗养老的需求快速增长。”

其表示:“集团将差异化的医疗养老服务与金融业务无缝结合,赋能金融主业。”

就该角度而言,平安则有多项指标持续向好。

例如,作为支付方整合的医疗、康养资源已投入市场;

一季度末,居家养老服务已覆盖全国75个城市、康养社区项目已布局5个城市。

自营医疗生态中,2021年接手的北大医疗集团营收稳定,同时平安健康的在线诊疗平台已有九个专科,可全天候接诊。

平安方面称“医疗养老生态圈创造了独立的直接价值,也创造了间接价值,赋能金融主业。”

这一优势,在指标上亦有体现。

一季度末,平安近63%客户已享有医疗养老服务权益,客均合同数、客均AUM是普通个人客户的1.6倍、4.0倍。

同时带动客户数量、留存率以及保险产品渗透率增长。

一季度平安人身保障产品渗透率已达45.8%,较年初增长0.9个百分点;

寿险及健康险业务新业务价值达成128.91亿元,同比增幅在三成以上。

不过在老龄化进程推进的当下,发力康养赛道的头部险企,亦不止平安一家。

例如国寿2024年个人养老金业务位列行业榜首,同时累计在14个城市布局17个机构养老项目;

太保深度参与专属商业养老保险、个人养老金等业务试点,旗下太保家园落地13城15园,居家养老线下体验中心已落地127个城市。

凭借多年的积累与手中庞大的资源,平安固然有其优势,但未来如何在康养这一新晋“蓝海”中建立起有效护城河,有待时间的检验。