美光财报重塑市场对存储芯片的判断

2026-06-25 22:25:14 · chineseheadlinenews.com · 来源: 华尔街日报

美光科技最新财报及业绩指引,正在重塑市场对全球存储芯片行业周期的判断。美银证券在最新研究报告中指出,此轮存储超级周期或将延续至2027年,甚至持续到2030年,行业格局正在发生结构性转变。

据追风交易台,美银证券从美光财报中提炼出五大关键启示,涵盖超级周期持续性、长期协议(LTA)普及化、新建晶圆厂的高门槛、2028年前产能扩张受限,以及资本支出大幅提升背景下自由现金流仍显著增长等核心判断。美光同时披露,HBM4销售额已达10亿美元,并在美国、中国台湾、新加坡及日本多地推进新厂建设及大规模EUV设备采购。

包括三星、SK海力士在内的亚洲主要存储芯片厂商,均认同美光对存储行业的乐观判断,这一共识进一步强化了市场对本轮周期持续性的信心。

超级周期持续性:结构性供需失衡支撑长景气

此轮存储超级周期的持续性远超以往,核心驱动力在于供给端的结构性约束。

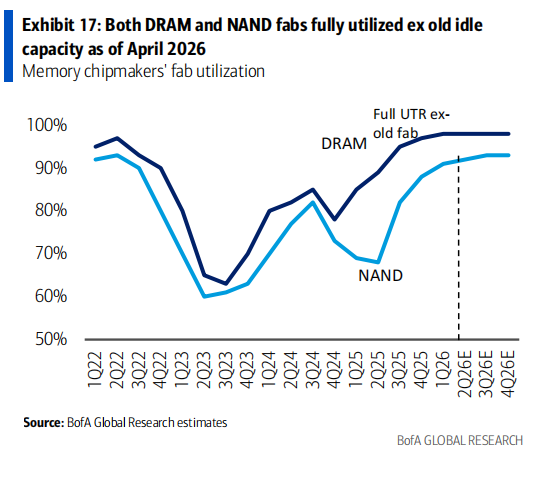

报告指出,新建晶圆厂面临高昂建设成本、地方政府监管、电力及水资源供应等多重障碍,短期内难以大规模复制。即便展望至2028年,有效晶圆产能的扩张依然有限——旧厂升级需占用大量洁净室资源,制造周期拉长,前后端设备尺寸持续增大,先进制程良率爬坡缓慢,加之HBM相对传统DRAM的高换算比率,均对整体可用产能形成压制。

与此同时,需求端持续受益于AI基础设施建设提速,HBM4、HBM4e、SOCAMM、LPDDR5、GDDR7及企业级固态硬盘等高端产品需求强劲,推动2026年下半年及2027年比特出货量增速高于此前预期,但预计仍将维持在同比20%以下的水平。

长期协议重塑定价机制:行业周期性有望趋于平滑

LTA的加速普及是本轮存储行业有别于历史周期的关键变量之一。

美光及其他大型存储厂商正越来越多地与大型科技公司及OEM客户签订长期供货协议,以锁定出货价格。这一模式与台湾晶圆代工行业的成熟运营逻辑高度相似,有望使存储行业的周期波动性显著降低,并在更长时间维度内维持较高盈利水平。

不过,随着LTA占比提升,均价(ASP)大幅上涨的空间将受到压缩。报告预计,2026年第三季度或下半年的ASP走势将趋于温和,与第二季度的强劲表现形成对比。基于此,将2026至2028年全球DRAM及NAND销售预测上调2%至4%,调整主要来自2026年第二季度ASP超预期,部分被后续季度LTA压制的ASP所抵消,同时小幅上调2026年下半年及2027至2028年的出货量预测。

相比之下,台湾南亚科技的DRAM业务仍以传统月度或季度议价模式为主,LTA覆盖率极低,在行业定价机制转型过程中面临相对不利的竞争处境。

市场辨模与财务展望:千亿美元级行业加速成形

美光在财报中给出的收入指引,与美银的行业模型高度吻合,进一步夯实了市场对存储行业规模扩张的预期。

美光预计截至2025年8月末季度的收入约为500亿美元,折合年化运营收入约2000亿美元;以美光约20%的市场份额推算,全球存储芯片市场辨模有望达到约1万亿美元。行业模型显示,2026年第三季度全球DRAM及NAND销售总额约为2570亿美元,年化规模同样指向1万亿美元量级,与美光指引相互印证。

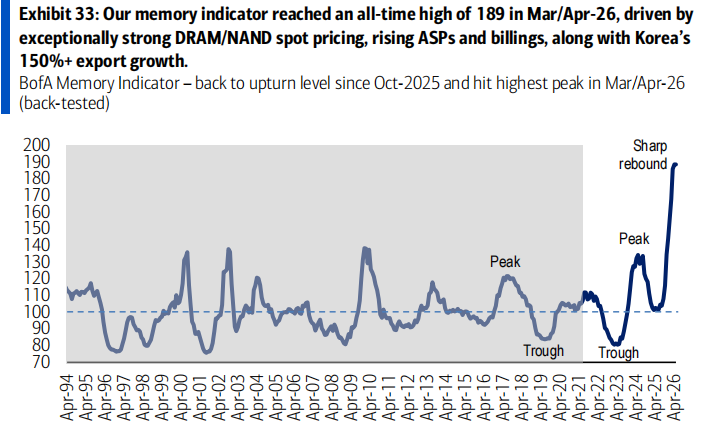

从需求侧高频数据来看,韩国半导体出口(以存储芯片为主)在6月前20天同比增长188%,延续强劲势头。DRAM现货价格已连续五周上涨,累计涨幅约20%;NAND现货价格则小幅回落约5%,两者走势出现分化。

尽管美光本轮资本支出较正常周期翻倍以上,但自由现金流仍实现显著增长,印证了高端产品结构升级带来的盈利质量提升,也为行业长期景气的可持续性提供了财务层面的支撑。