厄尔尼诺的深远影响:碳基通胀回归

2026-06-02 06:25:28 · chineseheadlinenews.com · 来源: 华尔街日报

浙商证券认为,2026年厄尔尼诺已基本确立,其影响或超越传统农产品定价逻辑。全球变暖导致雨带北移,棕榈油、铜等品种面临供给冲击;同时高温推升电力和数据中心成本,碳基资源涨价向AI产业链传导,或提前触发科技股估值重估,并加大美联储降息掣肘。

2026年新一轮中等及以上强度的厄尔尼诺事件已基本确立,这场极端气象供给冲击与高地缘风险溢价的深度共振,正在重塑全球大宗商品定价格局,并通过碳基成本传导链条,对硅基科技产业的估值逻辑构成超预期的提前冲击。

浙商证券宏观团队在最新深度报告中指出,本轮厄尔尼诺存在两大核心预期差:

其一是全球变暖背景下主雨带结构性北移,打破传统"南涝北旱"气象范式,带来大宗商品供给格局的非典型重定价;其二是厄尔尼诺引发的碳基供给冲击,可能将原本预期2027年才会出现的硅基估值调整与信用风险显著提前。

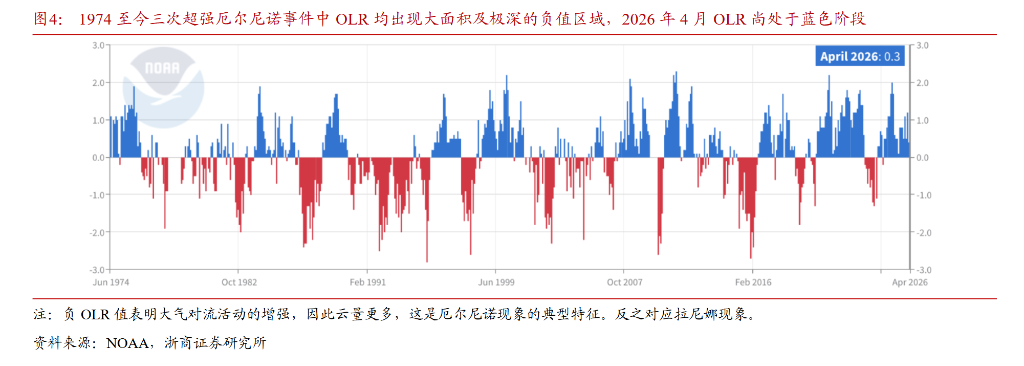

截至2026年5月下旬,尼诺3.4区海温已升至+0.67°C至+0.9°C,SOI指数大幅跌至-11至-13.4区间,各大气象机构一致预测今年5至7月将正式确立厄尔尼诺状态,持续概率高达82%。

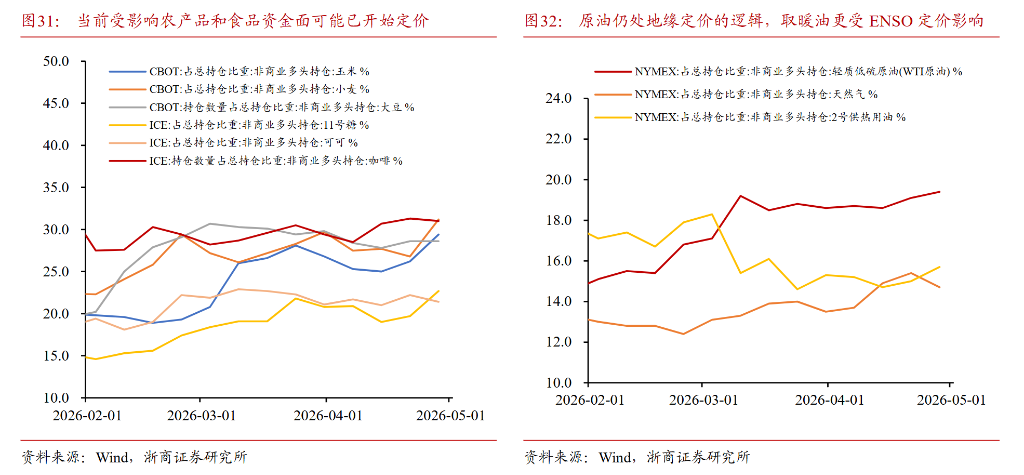

棕榈油等热带软商品的减产弹性将显著强于橡胶,投机资金已在二季度加速向软商品集中布局;与此同时,铜矿供给收紧叠加数据中心用电成本抬升,将从分母和分子两端同步压制科技资产估值,全球通胀粘性回升也将制约美联储降息空间。

历史复盘:厄尔尼诺定价高度依赖宏观周期

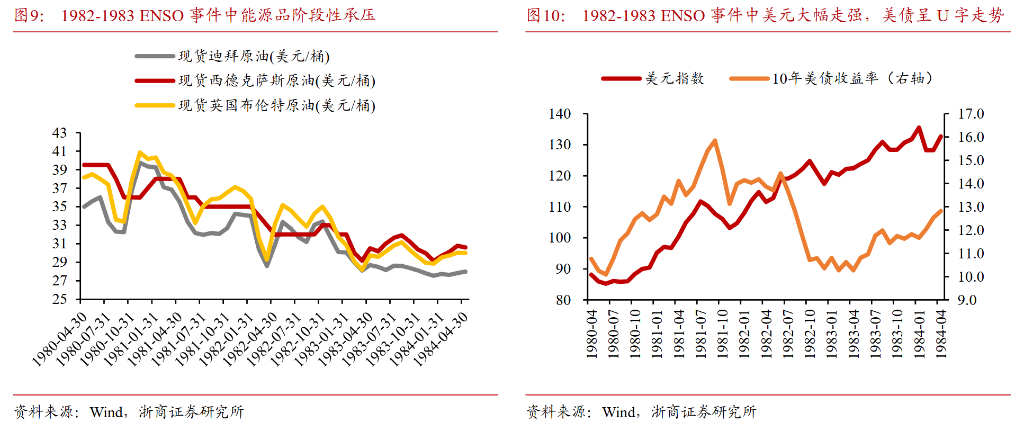

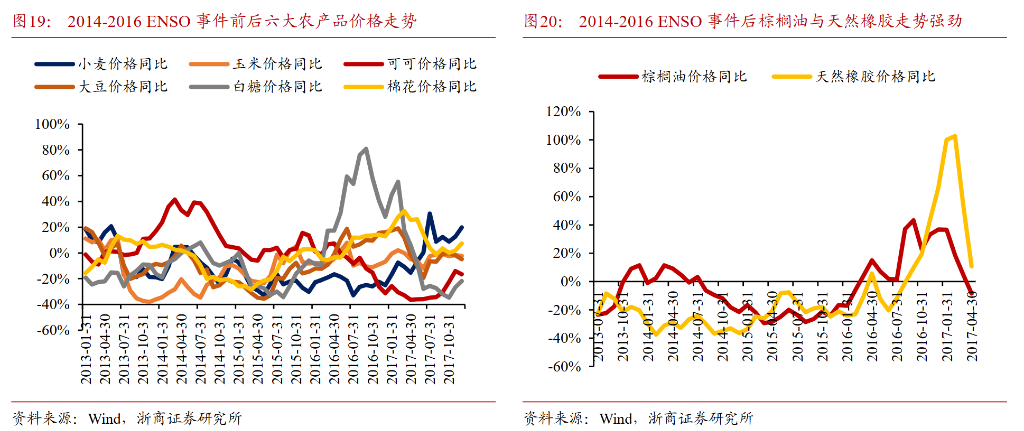

浙商证券对1982-1983年、1997-1998年、2014-2016年三次超强厄尔尼诺事件的资产价格复盘显示,极端气候向实体产量的破坏传导通常存在9至12个月的时滞,棕榈油、橡胶等核心品种的主升浪往往在收获期及气象见顶后才全面确立;能源品则呈现"前冬因暖冬承压,后夏高温负荷驱动主升浪"的阶段特征。

三次事件的最终定价结果深刻依赖于彼时宏观环境。

1982-1983年事件中,沃尔克高利率政策与拉美债务危机共振,美股因流动性拐点确立而走强,新兴市场则遭遇资本外逃与本币崩溃;

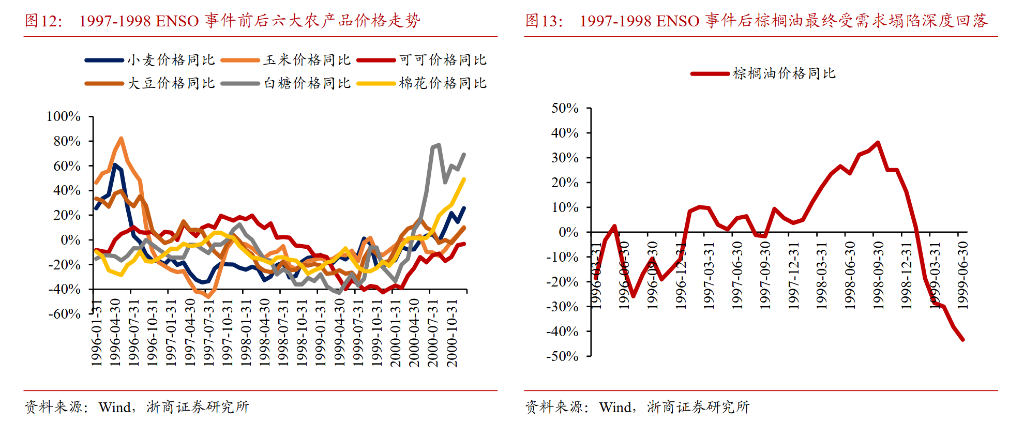

1997-1998年事件中,亚洲金融危机引发的需求塌陷完全压倒了供给收缩叙事,棕榈油等品种先涨后深度回落,印尼实际GDP录得近14%的衰退;

2014-2016年事件中,中国供给侧结构性改革与气候冲击形成正向共振,棕榈油与天然橡胶涨幅显著,而布伦特原油则因暖冬叠加供需失衡跌破30美元/桶。

历史规律同时揭示了明确的尾部风险:当多头仓位高度拥挤时,一旦宏观需求侧发生未被定价的系统性冲击,将引发商品价格全面崩盘,1997年的案例是最典型的前车之鉴。

气候信号:雨带北移颠覆传统定价地图

本轮厄尔尼诺最易被市场忽略的预期差,在于全球变暖基底与主雨带结构性北移的实质性叠加。

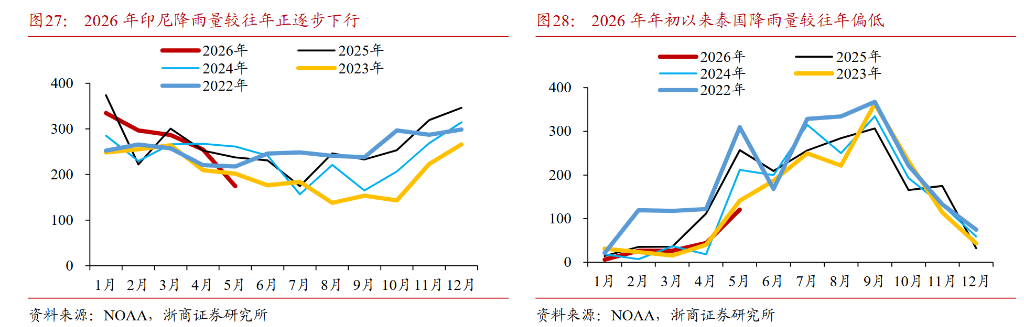

浙商证券指出,赤道东太平洋海温的剧烈正距平正倒逼西北太平洋副热带高压面积扩大、强度增强,将热带暖湿水汽持续向中国大陆腹地输送,2026年5月中国已处于异常高降雨量时期。

这一机制将在国内催生传统气象范式的潜在倒转:华北平原、东北地区等主粮核心产区面临超历史同期的极端洪涝风险,而西南及长江中下游流域可能因副高位置非典型北抬,反而出现伏旱与极端高温。

这种空间错配将击穿市场前期的能源交易逻辑——南方水电蓄水因"闪旱"出现超预期缺口,无法在夏季高负荷期有效替代火电,动力煤及火电需求将异常飙升。

在国际热带农产品端,雨带北移同样制造了显著的地理分化。

泰国、越南等中南半岛产区因承接北移雨带边缘对流,干旱程度可能弱于历史典型期;而印尼中南部及苏门答腊等油棕核心种植带将遭遇更为极端的枯水期。这意味着市场目前对整个东南亚农产品进行无差别减产定价的逻辑存在内部震荡风险,棕榈油的实际减产幅度与时间跨度大概率将显著超越橡胶。

碳基冲击:铜矿洪涝与高温用电双重施压

浙商证券提出的第二大预期差,是厄尔尼诺引发的碳基供给冲击可能提前刺破硅基通胀泡沫。传导路径清晰分为两个层次。

第一层是直接的碳基资源供给收紧。

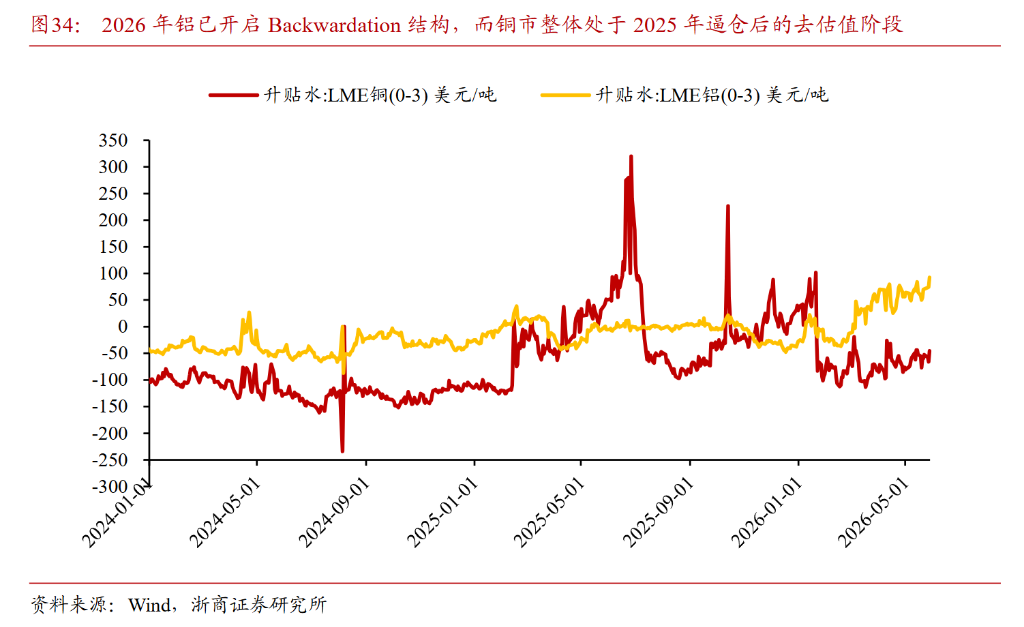

厄尔尼诺引发的强降雨对智利、秘鲁等南美核心铜矿产区的开采与物流运输造成阶段性阻碍,引发工业金属供给收紧与价格中枢上移。目前LME铝已开启Backwardation结构,铜市则整体处于2025年逼仓后的去估值阶段。

与此同时,美国西南部(德州ERCOT和加州电网)夏季极端高温将显著推升制冷电力负荷,测试能源基础设施的边际承载力。

第二层是碳基成本向硅基产业链的传导。

铜等工业金属作为电网升级、变压器制造及数据中心基建的基础材料,其价格上涨将直接抬升AI上游资本开支的边际成本。极端高温引发的夏季用电高峰,在算力数据中心高耗能需求与民生保障用电存在潜在冲突的背景下,高耗能智算集群可能面临局部或阶段性的用电额度限制,对算力基础设施的线性扩张预期构成物理约束。

上述外部成本抬升将进一步放大硅基产业链内部的财务脆弱性。

目前AI下游通用大模型正处于激烈价格战,商业化变现进度滞后,高度依赖一级市场融资。当宏观通胀压力与供应链成本上升传导至科技企业,导致信用利差走阔、融资成本高企时,部分缺乏造血能力的算力初创企业现金流将加速消耗,原本预期维持至2027年的估值溢价面临提前出清风险。

货币政策:通胀粘性制约降息,估值压力从分母端传导

从宏观政策路径来看,全球软商品与南美工业金属因灾减产导致的价格上涨,将通过全球化供应链向美国核心通胀指标传导。

浙商证券认为,这种结构性通胀的粘性将制约市场对2026年下半年美联储确定性降息的边际预期,迫使实际利率在更长时间内维持高位,从而从分母端对高估值板块(如MAG7及半导体产业链)构成估值压制。

粮食与能源价格的普遍上升可能削弱截尾平均PCE对通胀降温的解释力。

在分母端估值承压与分子端盈利兑现受阻的双重压力下,科技资产价格面临重构;而科技行业景气度的放缓也将边际恶化财政收入,进而放大高赤字背景下的主权债务信用风险。

三信号框架:从"讲故事"转向"看现实"

针对2026年厄尔尼诺的跟踪,浙商证券搭建了气候、供需、资金三重信号验证框架。

气候信号为左侧前瞻指标,重点跟踪印尼、马来西亚主产区周度降雨量及VHI植被健康指数;

供需信号为中游验证指标,核心观测马来西亚棕榈油局(MPOB)月度库存去化斜率及天胶生产国组织(ANRPC)产出数据;

资金信号为右侧确认指标,重点关注棕榈油期货跨期价差由Contango向Backwardation的结构突变,以及CFTC非商业净多头头寸的持续扩张。