油价“过山车”,科技股遭血洗

2026-05-18 17:25:13 · chineseheadlinenews.com · 来源: 华尔街日报

美股高开,纳指涨0.2%,半导体股普涨,英特尔涨约5%,美光科技涨约3%。WTI原油短线跌约2美元,现报100.43美元/桶;布伦特原油跌1%,现报108美元/桶。现货黄金涨0.8%,现货白银涨2.6%。

伊朗谈判前景反复无常,油价债券双压下,美股科技板块领跌,道指逆势收涨。

周一全天,市场随美伊谈判相关消息频繁反转,油价与美股呈现高度联动:

美股盘前,据央视新闻,美方同意在谈判期间暂时豁免对伊朗的石油制裁,油价应声下跌;随后有报道称伊朗已同意长期冻结核计划,跌势进一步加深。

美股早盘,美股高开,美债收益率全线走高,30年期美债收益率升至近三年最高水平。但随着美国方面否认上述报道,油价迅速反弹并收复当日所有跌幅,美股三大指数转跌。

美股午盘,华尔街见闻提及,白宫认为伊朗方案缺乏实质性改进,对铀浓缩等关键问题未作出具体承诺,不足以促成协议,油价随之冲至当日高位,美股三大指数扩大跌幅。

美股尾盘,川普突然“踩刹车”,称应中东三国请求推迟原定周二对伊朗攻击,并表示若未能达成"可接受的协议",美方已做好恢复攻击的准备。

这一表态令油价从高位明显回落,盘中刷新日高时涨超4%的美油一度涨不足1%。美股出现反弹,但标普和纳指仍收跌,道指则逆势收涨0.32%。

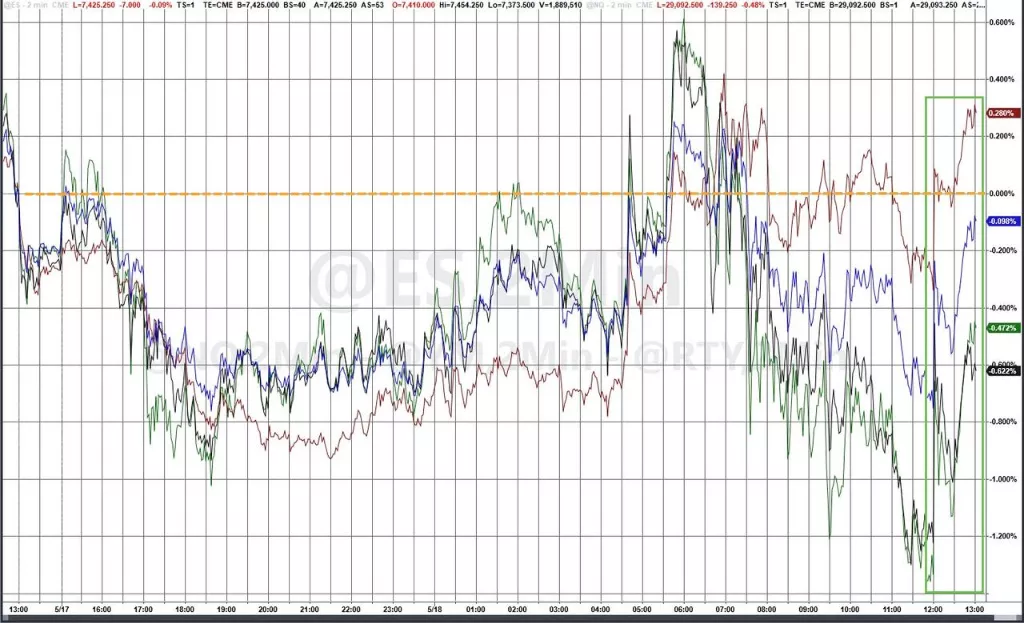

当日美股内部出现明显分化。能源板块逆势上涨1.8%,成为当日最佳板块。信息技术板块跌幅最大,下跌0.97%。纳指和小盘股表现明显逊于大盘。

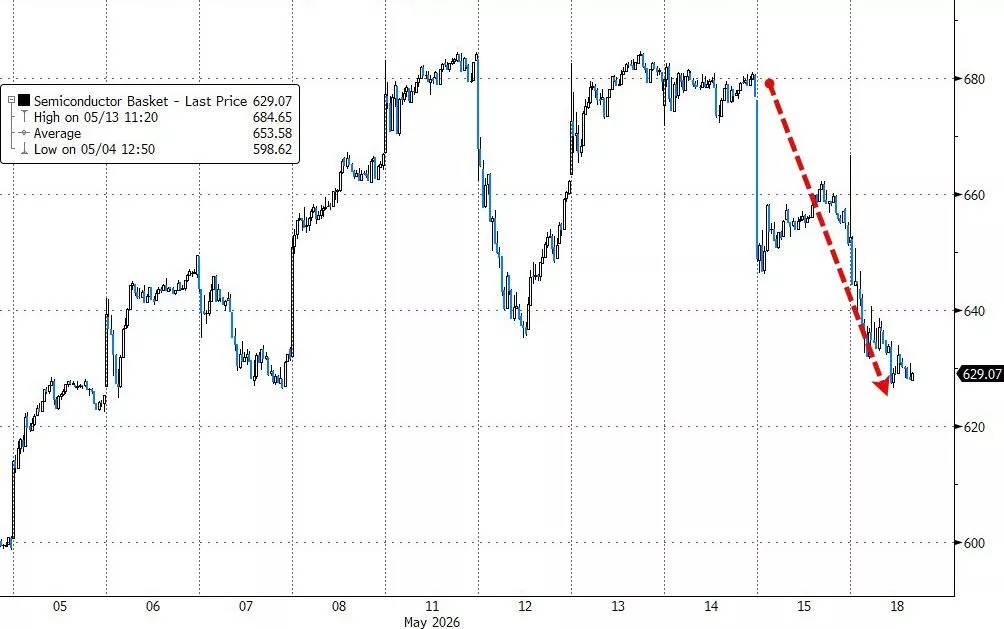

费城半导体指数收跌3.3%。英伟达作为标普500指数最大权重拖累股,下跌1.3%。

随着科技股当日下挫,标普指数剔除人工智能成分股后,表现优于标普500指数。

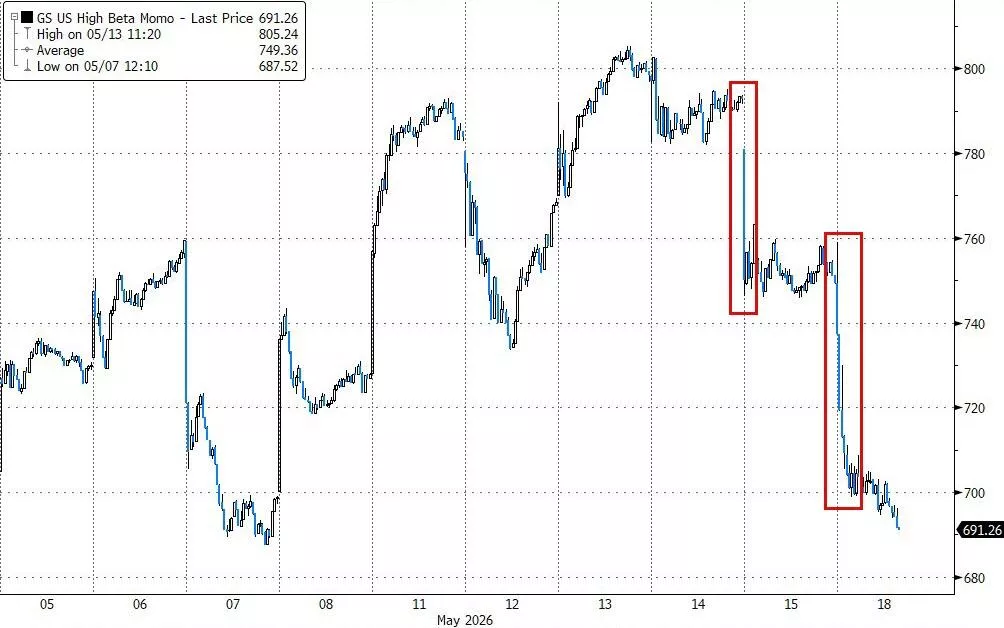

据高盛交易台数据,高贝塔动量策略组合遭到重创,两日累计跌幅创2022年11月以来最大。

高盛AI配对组合当日跌幅,创去年Deepseek以来最糟糕的单日表现,两日累计跌幅也创下历史纪录。软件板块相对半导体板块跑赢逾420个基点。

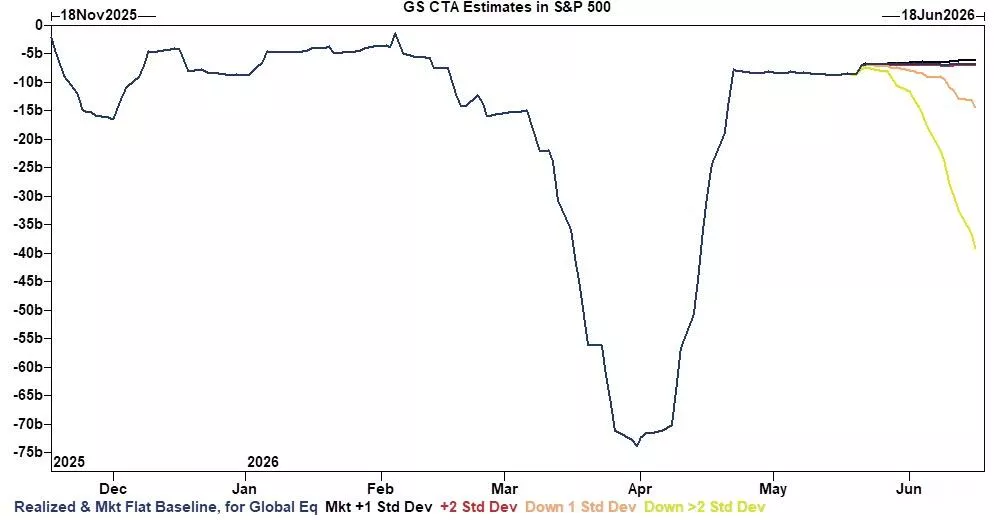

高盛交易台指出,当前市场头部流动性明显下降;商品交易顾问(CTA)基金目前持有全球股票约950亿美元净多头(处于第64百分位),持有美国股票约440亿美元净多头(处于第79百分位)。

在平盘或下跌情形下,本周CTA料将净卖出;仅在上涨情形下才会小幅买入。

Citadel 的Scott Rubner提示,推动美股近期创历史新高的强劲资金流入正面临反转风险。他写道:

近期助推反弹的资金流入看起来已相当成熟,长端利率上行开始重新对股票形成竞争。

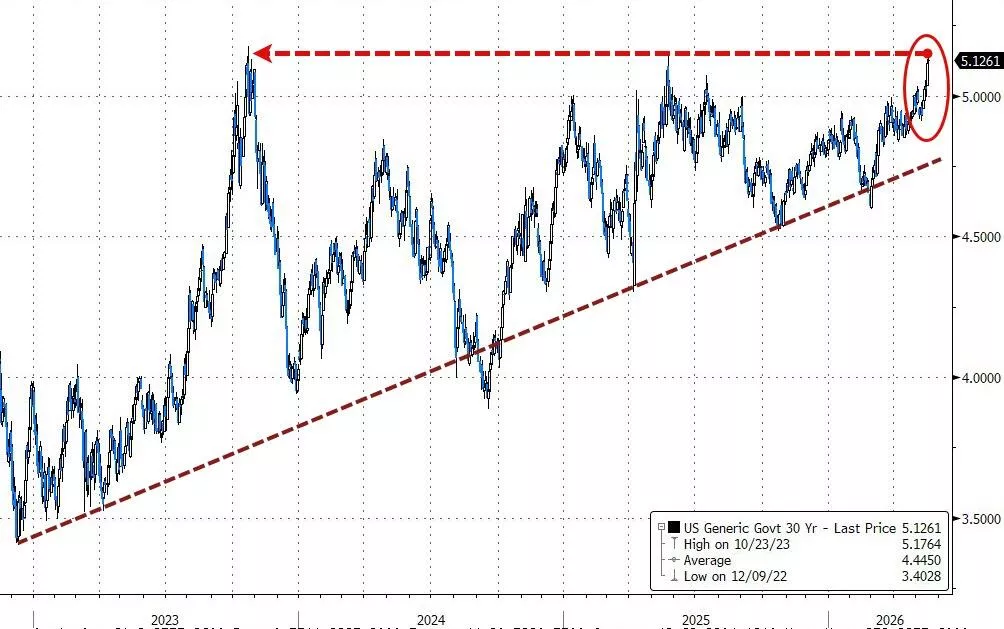

债券市场方面,尽管与上周五的剧烈抛售相比波动相对收敛,但长端美债收益率全天整体偏强,30年期美债收益率日内一度测试5.15%关口、重回2023年10月以来的最高水平。

法国巴黎银行美国利率策略主管GuneetDhingra表示,30年期美债收益率5%以上已"无任何锚定",并建议客户以5.25%至5.50%作为30年期国债的交易目标区间,GuneetDhingra称:

长端美债持有者对价格的敏感度正与日俱增。

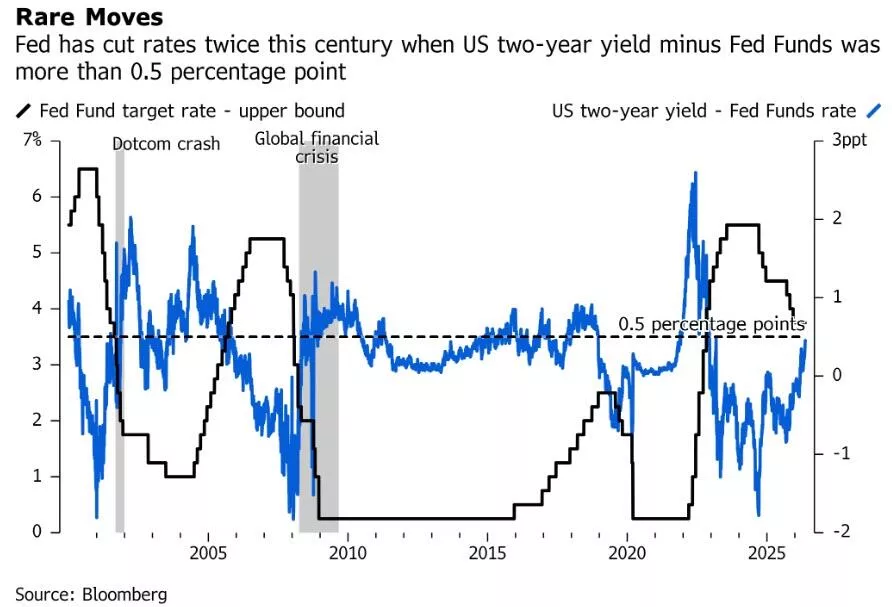

Yardeni总裁兼首席投资策略师EdYardeni认为,美联储需要在6月会议上放弃当前的宽松偏向,称这一立场在当前市场环境下"已不再适用"。摩根大通资产管理全球利率组合经理KimCrawford亦表示:数据中没有任何指向需要降息的信号。

“新债王”Jeffrey Gundlach周末指出,在2年期美债收益率高于联邦基金利率近50个基点的情况下,降息几乎没有可能。

彭博利率策略师JamesHirai据此分析,若Gundlach所指标准成立,市场隐含的新任美联储主席沃什首次行动将是加息而非降息。市场目前定价年内美联储加息25个基点的概率约为36.7%。

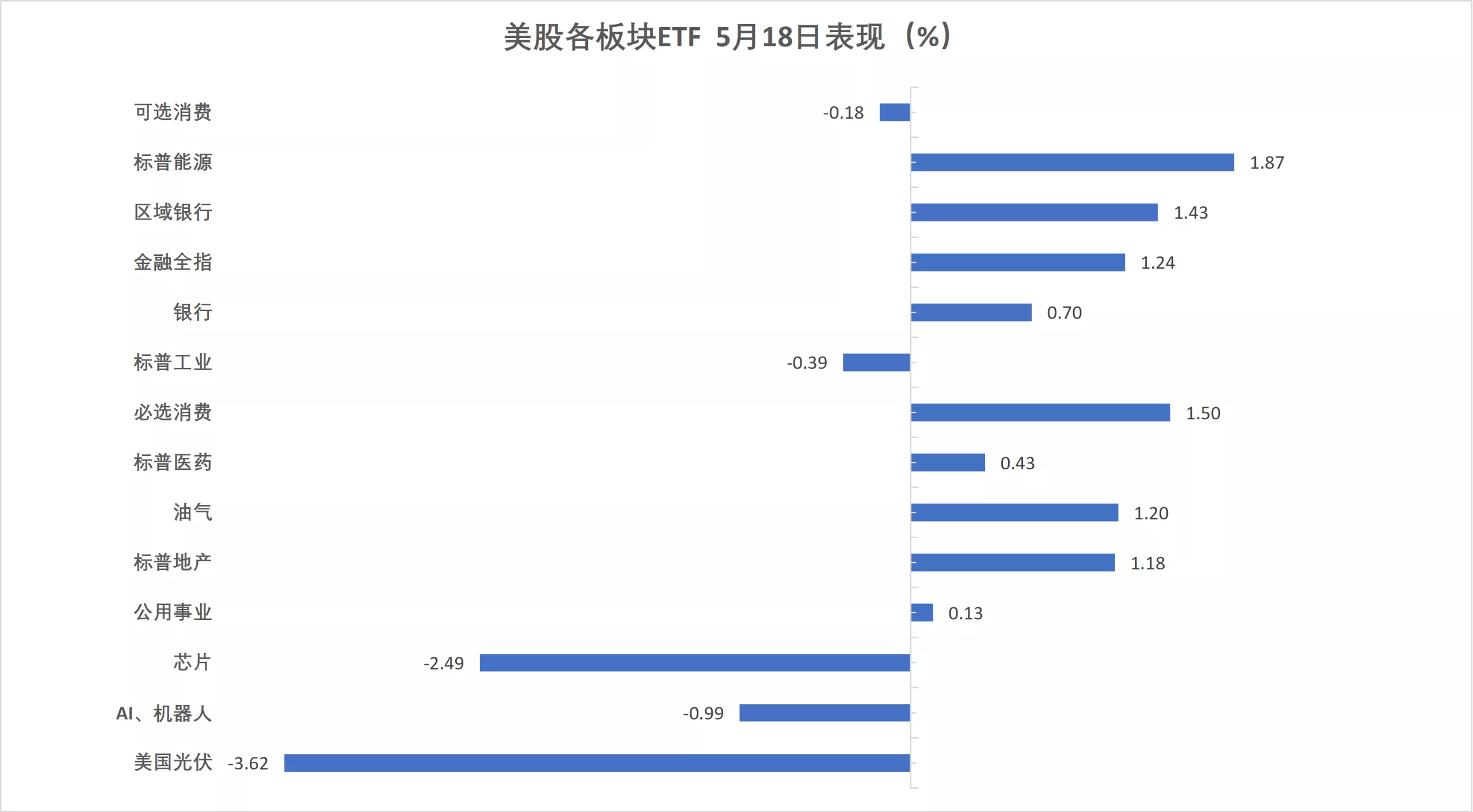

周一,美股行业ETF涨跌各异,能源业ETF涨约1.9%,半导体ETF跌超1.8%。

美股基准股指:

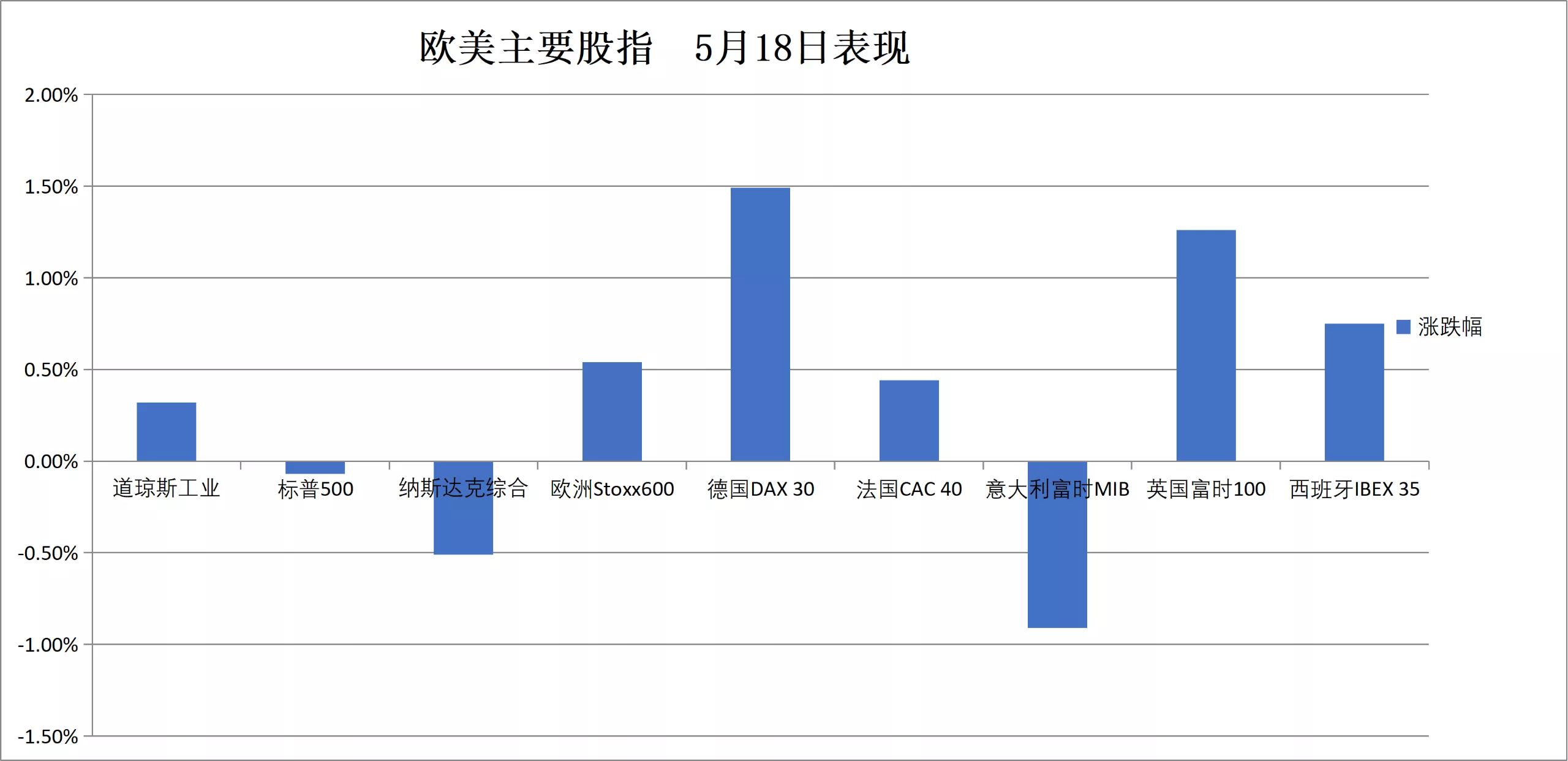

标普500指数收跌5.45点,跌幅0.07%,报7403.05点。

道琼斯工业平均指数收涨159.95点,涨幅0.32%,报49686.12点。

纳指收跌134.411点,跌幅0.51%,报26090.734点。纳斯达克100指数收跌130.832点,跌幅0.45%,报28994.368点。

罗素2000指数收跌0.65%,报2775.102点。

恐慌指数VIX收跌3.36%,报17.81。

美股行业ETF:

能源业ETF收涨1.87%,区域银行ETF、银行业ETF、金融业ETF至少涨1.25%,可选消费ETF跌0.18%,全球科技股指数ETF跌0.87%。

(5月18日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.57%,报225.86点。

微软涨0.38%,亚马逊涨0.27%,谷歌A涨0.04%,Meta跌0.49%,苹果跌0.80%,英伟达跌1.33%,特斯拉跌2.90%。

芯片股:

费城半导体指数收跌2.47%,报11302.52点。

台积电ADR跌2.10%,AMD跌0.73%。

中概股:

纳斯达克金龙中国指数收跌0.72%,报6790.67点。

热门中概股里,理想收跌9.8%,日月光半导体跌6.6%,蔚来、小鹏跌超3%,阿里巴巴涨0.5%,小米涨1.4%,百度涨1.8%。

其他个股:

Circle跌2.22%。

欧洲股市收涨超0.5%,阿斯麦收跌超3.2%,诺和诺德跌4.4%。德国股市收涨约1.5%,挪威股市涨1.1%,意大利银行板块跌约1.7%。

泛欧股指:

欧洲STOXX 600指数收涨0.54%,报610.17点。

欧元区STOXX 50指数收涨0.36%,报5849.00点。

各国股指:

德国DAX 30指数收涨1.49%,报24307.92点。

法国CAC 40指数收涨0.44%,报7987.49点。

英国富时100指数收涨1.26%,报10323.75点。

(5月18日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,德意志交易所集团收涨4.66%,德国莱茵金属RHM涨4.64%,威科集团涨4.21%表现第三,德国思爱普Sap涨2.64%涨幅第五大。

欧洲STOXX 600指数的所有成分股中,TechnoprobeSpA.收涨9.13%,TelePerformance涨8.35%,索诺瓦控股涨7.87%,诺和诺德则收跌4.41%跌幅靠前。

中东Abu Dhabi Murban原油期货跌1.19%,报106.72美元/桶。

原油:

WTI 6月原油期货收涨3.24美元,涨幅3.07%,报108.66美元/桶。

(WTI原油期货)

布伦特7月原油期货收涨2.84美元,涨幅2.60%,报112.10美元/桶。

中东Abu Dhabi Murban原油期货跌1.19%,报106.72美元/桶。

天然气:

NYMEX 6月天然气期货收报3.0240美元/百万英热单位。