电力投资新逻辑:从“便宜”到“可靠”

2026-05-14 05:25:30 · chineseheadlinenews.com · 来源: 华尔街日报

全球能源投资的核心变量正在变。过去市场包关心电从哪里来、成本多低、碳排多少;现在更尖锐的问题是:负荷冲上去的时候,电到底在不在。AI数据中心把基荷抬高,极端高温把峰值放大,电网、储能和可调电源的建设节奏却没有同步跟上。

国泰海通证券黄涛等在最新煤炭行业研究中给出的核心判断是:“全球能源体系正在经历一轮由‘效率驱动’向‘安全驱动’的系统性重构。”换句话说,电力资产的定价逻辑不再只看便宜和清洁,而要重新评估可靠性、可调度性和极端时刻的可用容量。

今年夏天可能是一次压力测试。2025年夏季,欧洲、美国、日本、韩国、印度都出现过不同程度的电力紧张、停电或电价飙升;2026年,厄尔尼诺回归概率上升,叠加霍尔木兹海峡扰动、LNG供给受损、天然气补库需求提前,任何边际扰动都可能被电力系统放大。

投资线索也因此变得更清晰:从“多建发电资产”,转向“补系统能力”。电网、变压器、高压开关、智能电网、AIDC电源、电缆、储能,以及核电、燃气发电、煤炭火电等基荷能源,都可能被放到新的估值框架里重新审视。

电力需求不再只是跟着GDP走

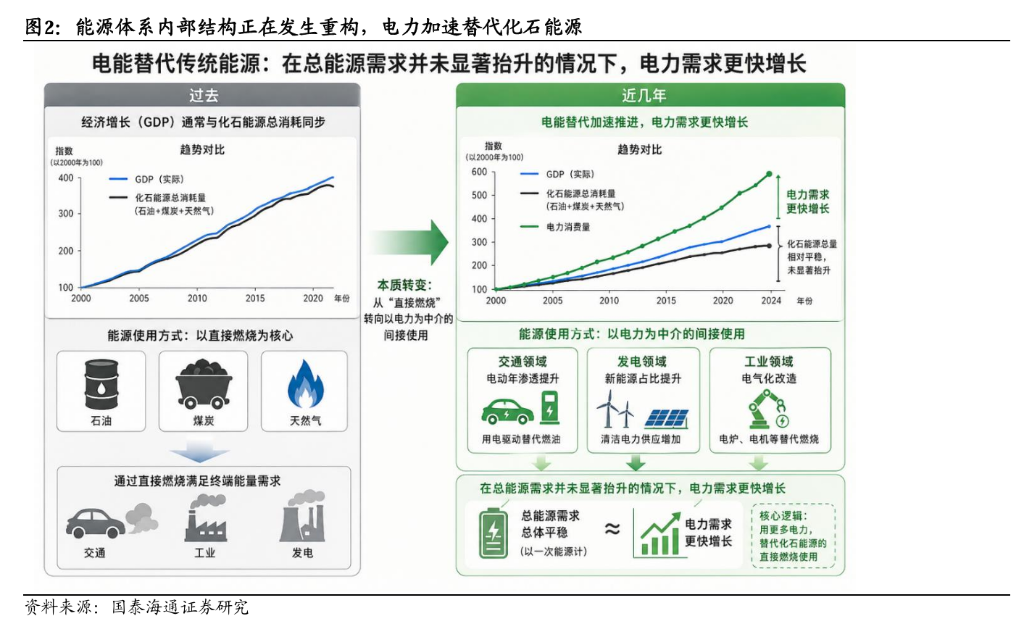

过去,能源需求大体跟经济增长同步。GDP增长,煤、油、气、电一起上;经济放慢,总能源需求也跟着降速。

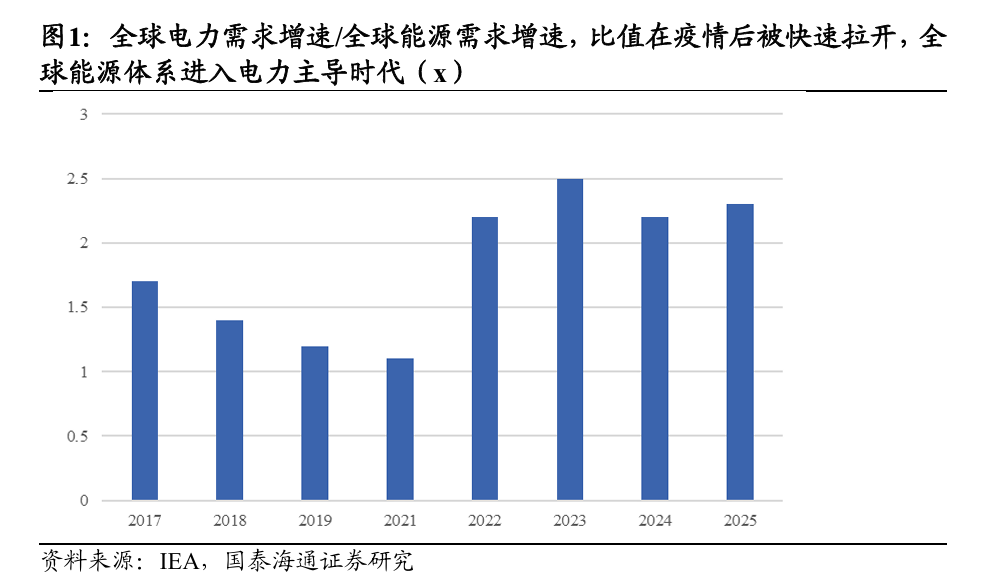

现在分叉开始出现。IEA数据显示,2025年全球电力需求增速已经是整体能源需求增速的2.3倍,而疫情前这一比值约为1.5倍。2024年全球电力需求增速约4.4%,2025年仍有约3%,2026-2030年复合增速预计为3.6%,高于过去十年2.5%-3%的水平。

问题不只是电量增速更高,而是新增需求来源变了。

交通电动化、工业电气化、新能源并网,本质上都把原来直接燃烧化石能源的场景转成用电。电力在终端能源消费中的占比提高,成为承接新增能源需求的核心载体。电力系统因此承担了比过去更大的社会责任:不是某个行业缺一点能源,而是越来越多经济活动直接挂在电网上。

这带来一个悖论:单位GDP能耗可以下降,能源效率看似提高,但电力系统的集中度和脆弱性反而上升。以前可以在煤、油、气之间分散的压力,现在越来越多压到电网一端。

AI抬高基荷,高温放大峰值

电力系统最怕的不是平均数,而是负荷曲线的形状变坏。

AI数据中心带来的变化是基荷上移。IEA数据提到,2025年全球数据中心、AI及加密货币合并用电量已超过850TWh,预计到2026年底突破1050TWh。美国新增用电中,AI相关需求可能占到很高比例。

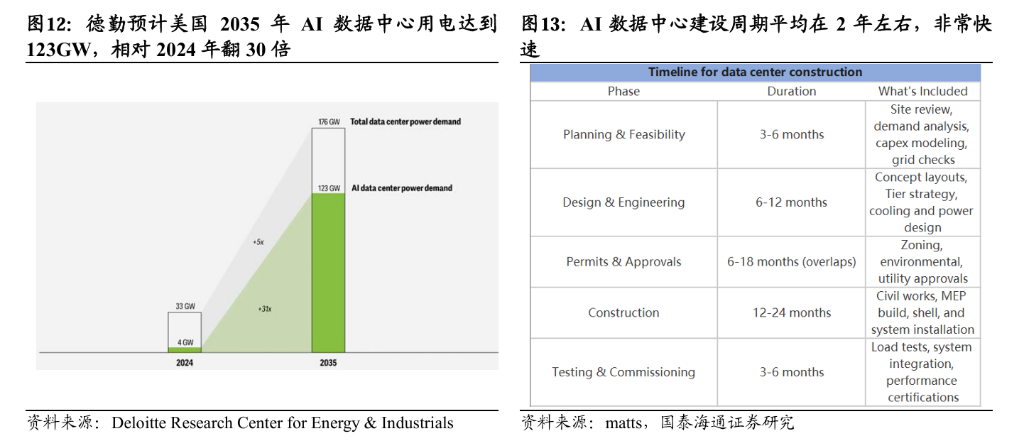

这类负荷和传统工业、居民用电很不一样。数据中心要求高可用性,服务水平协议通常要求99.999%的正常运行时间,不能在电网紧张时简单“拉闸限电”。更麻烦的是建设周期错配:AI数据中心从建设到投运大约12-36个月,中值约24个月,而公用事业电网基础设施和资本开支周期通常更长,还叠加并网周期。

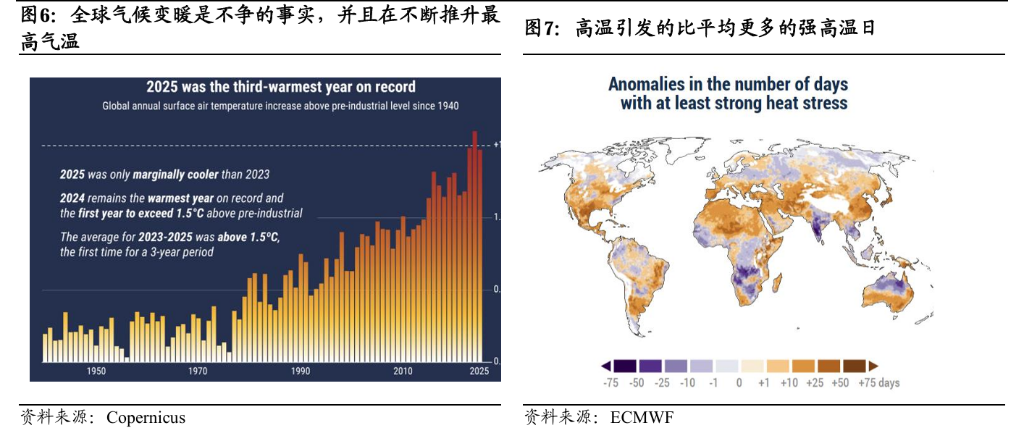

高温带来的变化则是峰值被拉高。全球气象组织数据显示,过去11年是有记录以来最暖的11年;2024年在厄尔尼诺影响下成为有记录以来最热年份,2025年也仍居历史前三。2023-2025年三年间,全球气温约较工业化前高1.5°C。

温度中枢上移后,制冷负荷成为居民用电中最刚性的增量之一。中国数据很典型:2025年一季度暖冬导致居民用电增速仅1.5%,全社会用电增速放缓至2.5%;而2025年7月高温期间,居民用电单月增速达到18%,对新增用电贡献超过40%,直接拉动全社会用电增长8.6%。

AI是全天候的基荷,高温是短时间冲顶的峰值。两者不是替代关系,而是叠加关系。电力系统从过去的“单峰压力”,变成“高基荷+高峰值”的双重挤压。

资本还在买发电量,系统缺的是可靠容量

全球能源资本确实在流向电力系统,但结构并不完全匹配。

IEA《World Energy Investment 2025》数据显示,2025年全球能源投资预计约3.3万亿美元,其中电力部门投资约1.5万亿美元,已经比石油、天然气、煤炭上游供应投资总和高约50%。表面看,资本已经意识到“电力时代”到来。

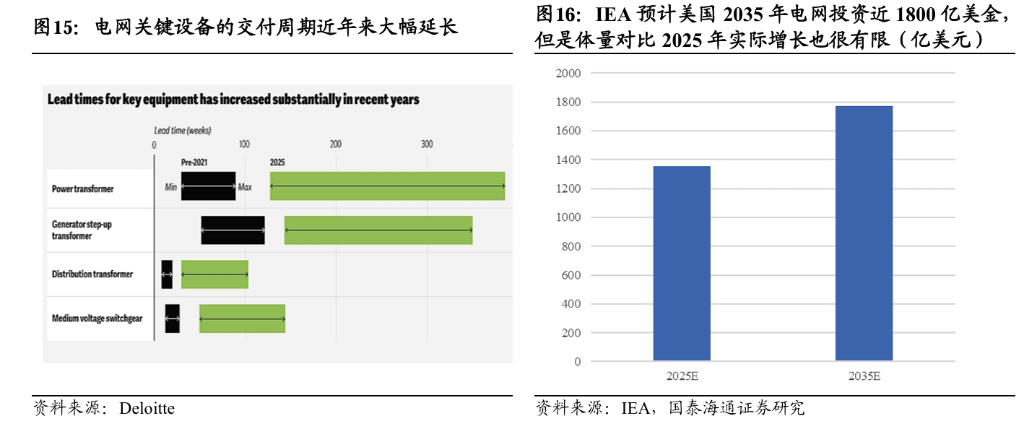

但问题在结构。2025年全球发电资产投资约1万亿美元,电网投资每年约4000亿美元。全球新能源及储能规模超过2200GW仍滞留在电网并网排队名单中。要满足2030年前持续增长的用电需求,全球年度电网投资需要在当前约4000亿美元基础上提升约50%。

美国的矛盾更突出。到2035年,美国峰值电力需求预计增长26%;数据中心用电需求预计达到176GW,较2024年翻5倍;工业电气化到2030年还将新增约25GW需求。但截至2025年7月,美国新增装机中可再生能源占93%,光伏和储能占83%,同时约2TW装机积压在并网审批队列中,几乎是现有并网装机总量的两倍。

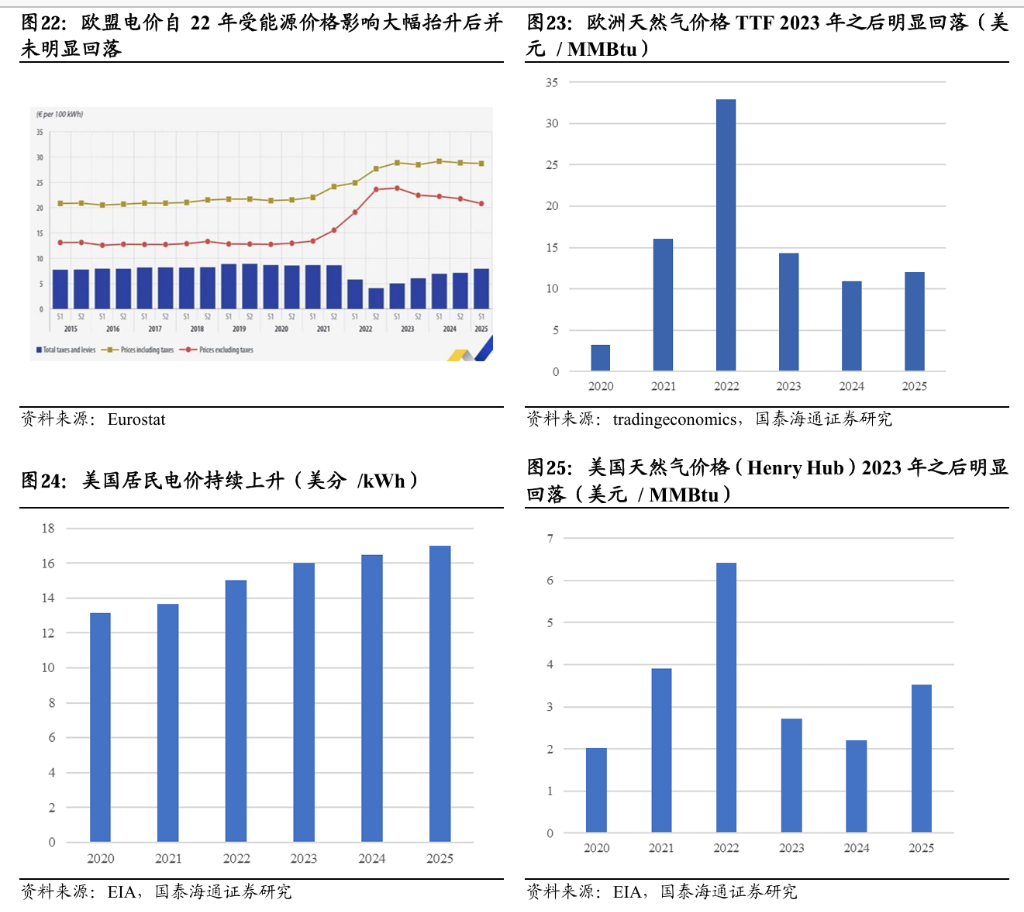

欧洲也不是装机不够,而是系统能力不够。2025年欧盟电网投资预计超过700亿美元,较十年前翻倍,但仍跟不上清洁能源部署节奏。2024年,西班牙出现接近零甚至负电价,爱尔兰因电网和储能能力不足削减了11%的可变可再生能源输出。

储能配比的口径也容易误导。按“GWh/风光累计装机GW”看,欧洲储能增长很快;但如果按系统可靠性更关键的“GW/GW”容量口径,并假设欧洲平均2小时储能装机,2025年欧洲累计储能配比不到7%。这解释了为什么欧洲新能源装机很快,却仍频繁出现负电价、断电和缺电风险。

真正短缺的不是某一度电,而是在极端时刻能不能顶上去的可用容量。

可调电源收缩,把缺口放大了

在AI和高温推升需求的同时,供给端最有用的一类资产——可调度基荷电源——长期投资不足。

2025年全球3.3万亿美元能源投资中,天然气、煤炭、核能等基荷电源端投资占比不到20%。新能源、储能、清洁能源资产吸收了大量资本,但煤电、天然气等可调度容量在ESG和去碳约束下持续被压缩。

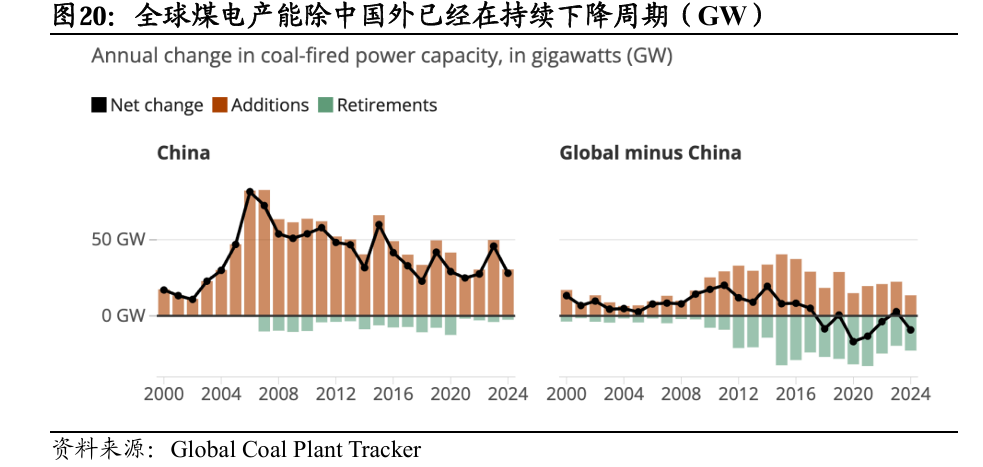

煤电是最典型的例子。Global Energy Monitor数据显示,2024年全球新增投运煤电仅44.1GW,为20年来最低水平,显著低于2004-2024年年均72GW的投运水平;同年全球煤电退役25.2GW,净增仅18.8GW。剔除中国后,全球其他地区煤电容量净减少9.2GW。

项目储备也在收缩。除中国和印度外,全球煤电开发管线从2015年的445GW降至2024年的80GW,降幅超过80%。

美国2025年开始重启煤电,有指标意义,但这更多是延缓退役、提高利用率,不是大规模新增。AI数据中心落地速度快,而燃气轮机交付、天然气管网、电网接入都有瓶颈,可靠容量缺口只是被放缓,并没有消失。

电价正在从“成本信号”变成“容量稀缺信号”

如果电价仍然能有效调节供需,高电价会压需求、促供给。但现在需求和供给都越来越刚性。

需求端,AI数据中心对电价不敏感,7×24小时用电;极端高温下空调负荷同步爆发,居民需求也很难靠实时电价压下去,而且还存在账单滞后。供给端,电网建设慢,储能仍在爬坡,核电利用率较高,燃机受制造瓶颈限制,煤电长期出清。价格涨了,也不能马上变成可用容量。

这已经反映在电价上。2023-2025年,欧洲天然气价格较2022年高点明显回落,但电价没有同步回到低位。美国也类似,居民电价持续上行,而美国最大电源之一的天然气成本端自2023年后明显回落。

2025年夏季欧洲热浪期间,德国电价较基准日平均翻1.7倍,最高一度超过400欧元/MWh,波兰超过470欧元/MWh。价格飙升没有真正解决供需矛盾,只是在告诉市场:容量不够了。

今年夏天的风险,不只是天气

2025年夏季已经暴露压力。欧洲热浪期间,部分国家日度用电需求最高增加14%,日均电价翻倍甚至三倍;意大利因电缆运行过热引发局部停电;法国、瑞士部分核电站因河流水温升高被迫降负荷或停运;西班牙、葡萄牙在4月发生全面停电,西班牙约15GW、约60%电力供应一度损失。

美国停电时长也在拉长。自2022年以来,各地区最长停电事件平均时长从2022年的8.1小时增至2025年上半年的12.8小时。韩国2025年8月最大电力需求约104.1GW,创历史新高。印度电网也承压,居民频繁遭遇停电。

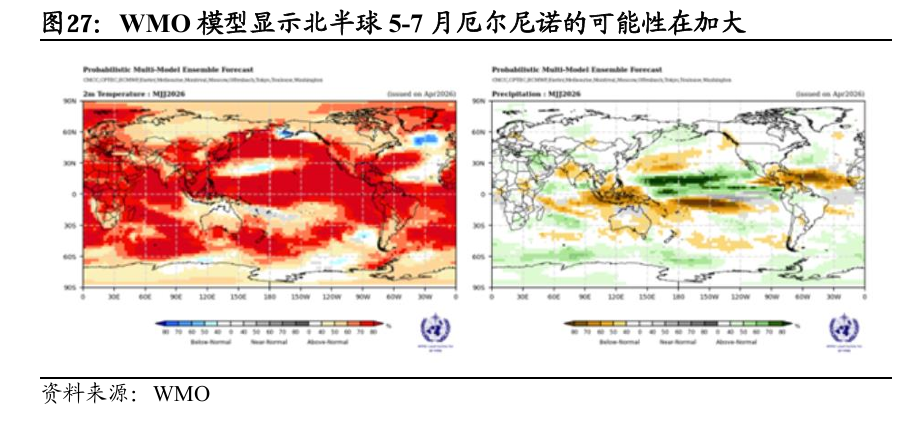

2026年的额外变量是厄尔尼诺。日本气象厅4月发布的ENSO展望显示,2026年春季形成厄尔尼诺的概率为60%,北半球夏季形成概率为70%。厄尔尼诺不只是升温,它会同时改变温度、降水、水电出力,以及核电和火电的冷却条件。

对电力系统来说,三条路径都危险:高温推升空调负荷,干旱压制水电出力,河流水温升高影响核电和火电冷却效率。2024年已经验证过一次:全球平均气温较工业化前高1.55±0.13°C,成为175年观测史最热年份。

地缘扰动先打天然气,再传导到煤炭

截至2026年5月初,中东地缘冲突仍未完全解除,霍尔木兹海峡通航尚未恢复正常。正常情况下,全球约20%石油和约20%LNG贸易经由该海峡运输。

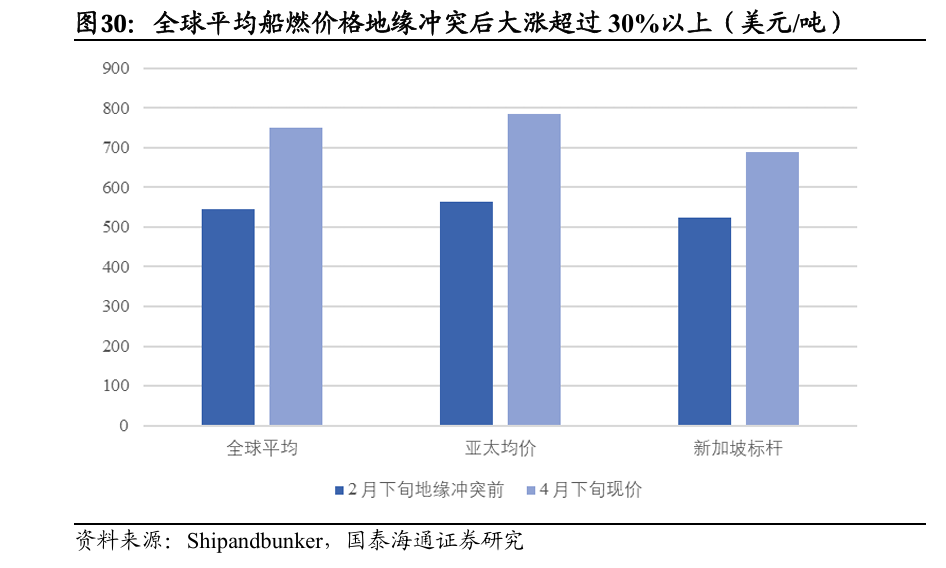

原油扰动对电力的影响不在直接发电,而在成本链条。船燃、柴油、海运、矿山开采、港口物流都会被推高。4月下旬全球平均船燃价格仍在750美元/吨附近,较2月冲突前上涨30%以上。

澳洲是一个关键样本。其既是全球高卡动力煤核心供应来源,又高度依赖进口液体燃料。截至4月21日,澳大利亚全国柴油可用天数约33天。采矿行业占澳大利亚每年约100亿升柴油使用量的35%,煤炭开采又约占整体采矿业近一半。短期大规模停产概率不高,但柴油成本和可得性风险会上升。

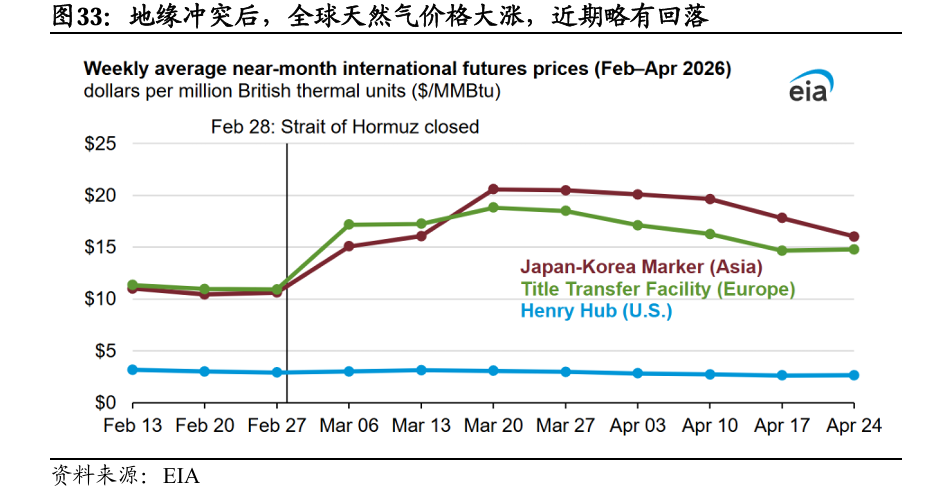

天然气的冲击更直接。EIA跟踪显示,截至4月24日当周,欧洲TTF LNG期货价格较海峡关闭前上涨35%至14.80美元/MMBtu,东亚JKM价格上涨51%至16.02美元/MMBtu。

更关键的是硬缺口。卡塔尔17%的LNG出口产能受到影响,每年1280万吨LNG生产中断,约占全球LNG贸易量3%,持续时间预计3-5年。IEA测算,2026-2030年间液化天然气供应累计可能减少约1200亿立方米,占全球LNG预期供应量的15%。

欧洲还要补库。冬季结束时,欧盟地下天然气库存仅约28%,为2022年以来最低水平,低于上一年冬末的34%。如果要在冬季前达到90%库存目标,LNG进口压力会提高。日本、韩国、中国台湾夏季用电高峰前也需要补库,其中中国台湾天然气发电占比约45%-48%,韩国约26%-28%,日本约31%-33%。

天然气供给不稳、价格上行,最直接的替代方向就是煤。

煤炭重新成为短中期压舱石

短期能源切换已经出现。韩国2026年3月首周煤电产出均值20.7GW,比2025年同期增加4.8GW;中国台湾兴达电厂四台合计2.1GW煤电机组被列为战略预备力量;日本近期放松低效率煤电机组利用率限制,允许煤电提高出力、替代LNG。

如果把受中东天然气影响的缺口全部用煤炭解决,东亚可能带来约3800万吨煤炭增量。实际不可能100%切煤,折中估计仍可能有1500万-2000万吨需求增量。综合欧洲、东南亚等区域,短期能源切换带来的全球煤炭新增需求量级可能在2000万-3000万吨。

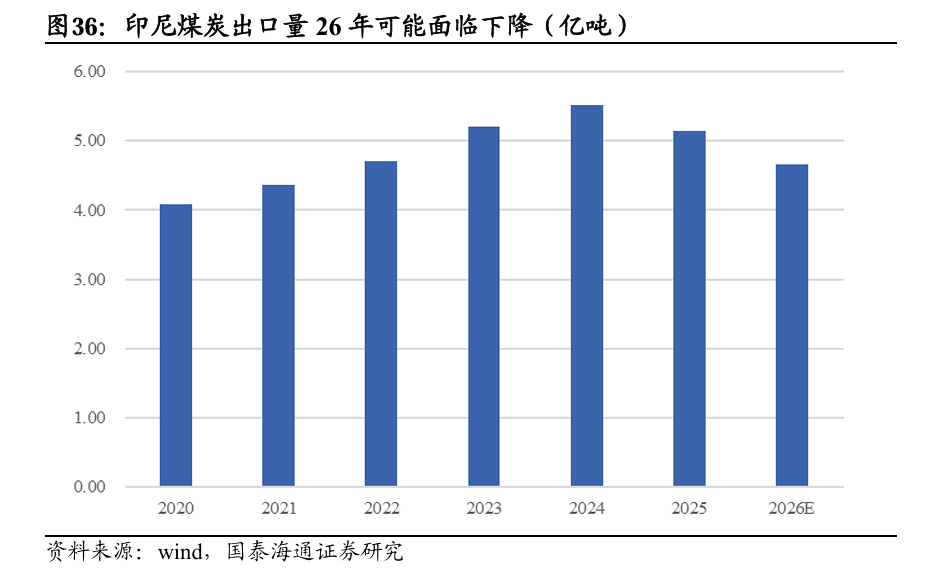

供给端却在收紧。印尼是全球最大煤炭出口国,2024-2025年煤炭出口量约占全球三分之一,动力煤占比超过40%。2026年印尼煤炭产量目标约6亿吨,较2025年约7.9亿吨明显下调,出口下降方向较明确。

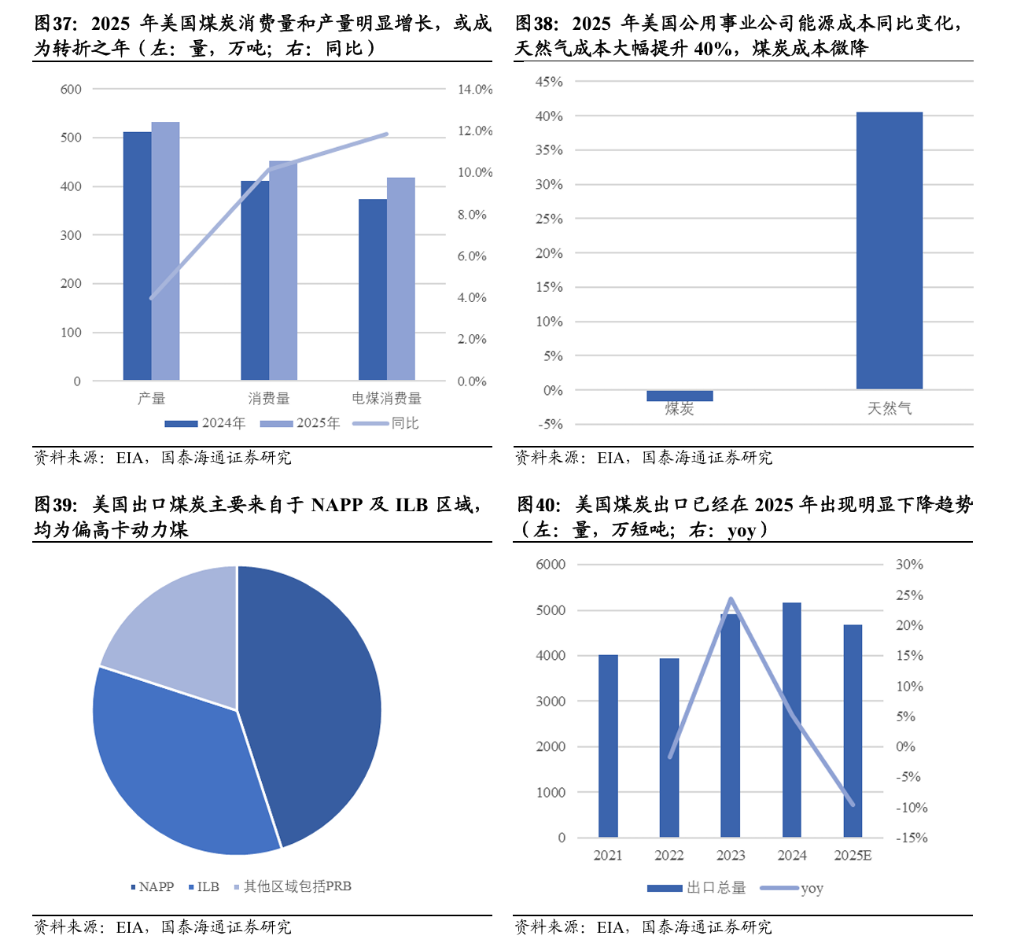

美国也在减少出口。2025年美国煤炭消费量受电煤需求大幅提升影响,需求增加约3800万吨,其中国内增产约2000万吨,同时减少出口约1400万吨来满足国内需求。若煤电利用率继续回升,美国每年可能减少约1000万吨出口。

需求切换叠加印尼、美国出口收缩,全球动力煤海运贸易平衡表会变紧。煤价中枢上移的逻辑,不只是“地缘冲突炒作”,而是基荷能源重新被需要。

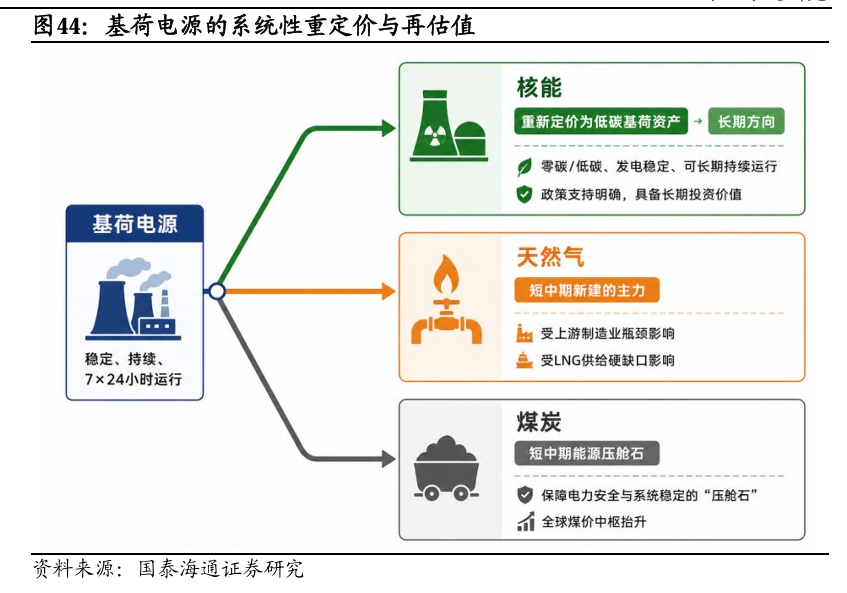

投资框架从“发电扩张”切到“系统能力扩张”

过去能源投资的主线是发更多电、更便宜地发电、更清洁地发电。现在主线变成:系统能不能扛住斑基荷和高峰值。

第一条主线是电网。全球电网投资需要加速,变压器、高压开关、HVDC、智能电网、配网自动化、电缆、电力电子设备都处在“瓶颈资产”位置。新能源项目的限制条件已经从“有没有资源”变成“能不能并网、能不能送出、能不能在高峰支撑负荷”。

第二条主线是储能。储能不再只是新能源消纳工具,而是电力系统的保险资产。公用事业侧储能负责削峰、调频和容量支持;工商业储能降低峰时电价暴露;户储则对应居民对停电风险和电价波动的自我对冲。

第三条主线是基荷电源。核电被重新定价为低碳基荷资产;天然气机组具备较好的经济性和灵活性,但受燃机交付、LNG供给和管网约束;煤电在短中期重新获得压舱石属性,因为它具备规模、可调度性和燃料可储备能力。

第四条是备用电源和分布式可靠性资产,包括备用柴油/燃气机、SOFC、微电网、UPS、户储、工商业储能和园区级能源系统。对于数据中心、园区和关键负荷来说,这类资产不只是成本项,而是连续运行的安全垫。

最终,电力投资的新逻辑并不复杂:便宜电仍然重要,但可靠电开始更值钱。系统最紧的时候,能不能发、能不能送、能不能顶峰,正在成为能源资产重新定价的核心。