比亚迪Q1营收1502亿,略超预期

2026-04-28 05:25:09 · chineseheadlinenews.com · 来源: 华尔街日报

2026年一季度,比亚迪营收1502亿元略超预期,但净利润40.85亿元同比腰斩。汇兑损益由去年同期约19亿元收益转为损失,拖累利润约40亿元。海外销量跃升逾50%,新车“唐”24小时预订超3万份,释放积极信号。经营现金流降67%,存货与短期借款双双攀升,资本开支有所收敛。

比亚迪交出了一份分化显著的一季报:净利润腰斩,营收同比下滑但略超预期。

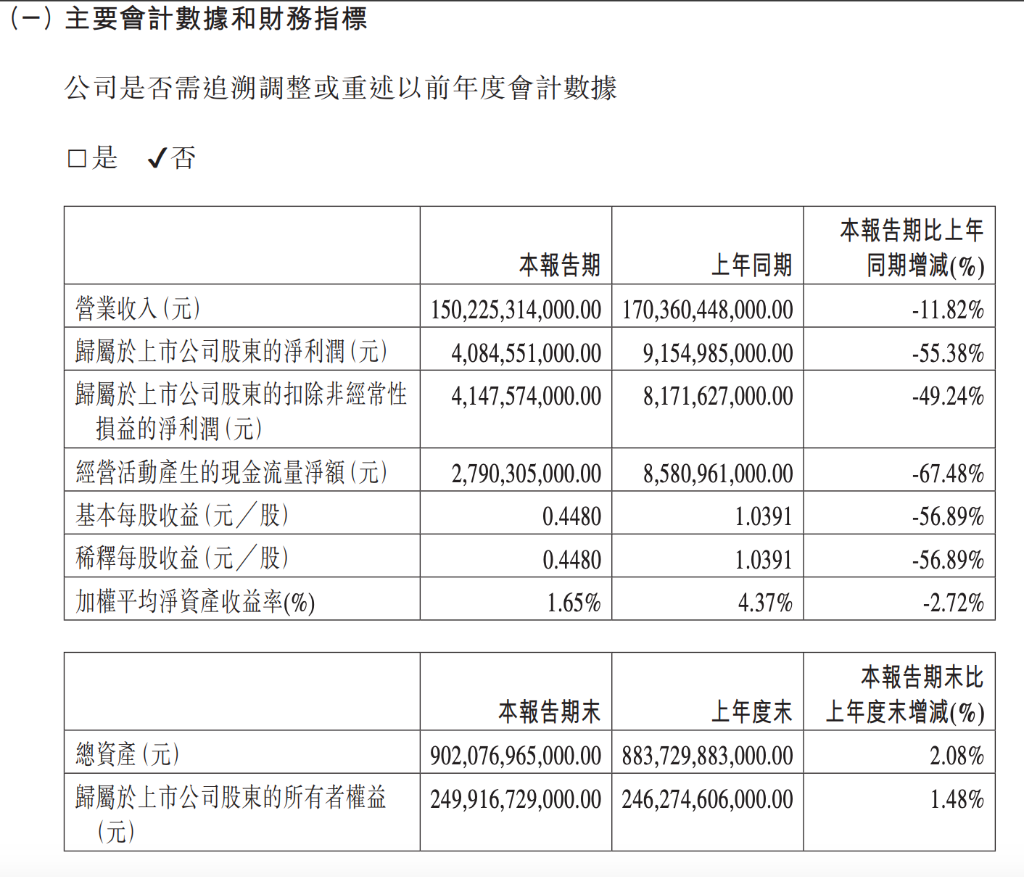

比亚迪股份港交所公告显示,2026年第一季度,比亚迪实现营业收入1502.25亿元,同比下降11.82%,高于彭博综合预期的1404亿元;归属于上市公司股东的净利润为40.85亿元,同比大幅下降55.38%。基本每股收益由上年同期的1.04元降至0.45元;加权平均净资产收益率由4.37%收窄至1.65%。

利润下滑主要受非经营性因素拖累。财务费用因汇兑损益由去年同期约19亿元收益转为损失,同比骤增210%至约21亿元。此外,研发支出为113.4亿元,同比下降约20%,略低于市场预估的119.3亿元;销售费用为58.3亿元,上年同期为61.8亿元。

汇兑损益逆转,财务费用骤增210%

利润大幅下滑的核心原因来自汇兑损益的剧烈波动。

去年同期,比亚迪财务费用项下录得约19亿元汇兑收益;而本季度则转为汇兑损失,导致财务费用同比暴增210.04%至约21亿元。单此一项,便对利润形成了约40亿元的拖累。

与此同时,衍生金融工具公允价值由上年同期盈利2.46亿元转为亏损1.01亿元,公允价值变动损益同比下降141%;投资收益亦由近7亿元大幅缩水至不足1亿元,同比下降87.68%。上述非经营性因素的叠加,是净利润腰斩的主要推手。

研发费用下降,资本化率提升

在费用端,值得关注的是研发投入的会计处理变化。

本季度研发费用为113.44亿元,上年同期为142.23亿元,同比下降约20.2%。然而,资产负债表中的开发支出余额由年初的59.71亿元增至82.85亿元,增幅达38.75%。这表明部分研发投入已从费用化转为资本化处理,从而减少了当期费用、对利润形成一定支撑。

这一变化本身并不代表研发强度下降,而是反映了公司研发项目推进节奏及会计估计的调整。

存货与现金流承压

经营活动产生的现金流量净额为27.90亿元,同比大幅下降67.48%,主要因销售商品、提供劳务收到的现金同比减少约354亿元。这一变化或与下游回款周期延长、行业价格竞争加剧及销售结构变动有关。

资产负债表方面,存货余额由年初的1384.21亿元增至1604.14亿元,增幅约15.9%,在营收下滑的背景下形成一定的资金占用压力。短期借款则由384.85亿元增至662.96亿元,增幅72.27%,公司融资需求明显上升。

从投资活动看,资本开支有所收敛。购建固定资产、无形资产及其他长期资产支付的现金为220.63亿元,同比减少约40%,这在一定程度上解释了在建工程余额由482.94亿元增至593.18亿元但增速放缓的现象。