AI行情之后,市场开始面对真正的变量

2026-04-26 05:25:14 · chineseheadlinenews.com · 来源: 华尔街日报

过去一个月市场对于确定性的追逐具有宏观合理性,但投资者应当为下一场景的交易做好准备:市场终将认识到能源的约束与价格中枢的上移,由此带来中国新旧能源以及制造业的机遇。内需消费在这个过程中也将受益于出口景气带来的资金回流。

摘要

1 市场的位置:回到冲突之前,AI硬件的确定性溢价共振

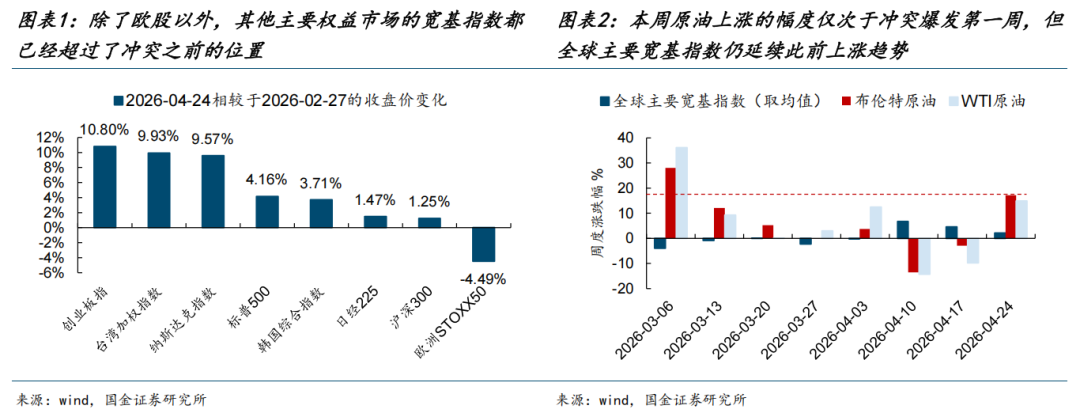

自4月初美伊冲突进入谈判、阶段性缓和之后,全球权益市场的宽基指数大多都已经回到甚至超过了冲突爆发之前的位置,但海峡仍然未能有效恢复,背后有几大驱动因素:第一,本轮中东原油接近断供之后,全球原油库存反而下降速度较慢,这延缓了市场对于主要经济体遭遇的供给担忧,这是由两方面原因导致:一方面有很多美伊冲突爆发之前还未到港的原油陆续到港,补充了库存;另一方面原油的消费也在同步下降,以东南亚国家为代表的地区率先承受了这一轮油价上涨带来的对需求的破坏,让渡出了大量需求。第二,由于川普和美国政府在社交媒体、舆论上的影响力,以及不断释放的和谈信号,让市场认为通航可以被解决,于是市场并不定价远期库存耗尽的场景。第三,实力较强的政府本身也在通过寻找其他原油供给、释放战略库存等方式,保证其国内生产的稳定。从宏观意义上,美国的科技需求是这一轮中最不受冲击的需求,而中国供给是本轮中最稳定的供给,自然以AI硬件(光模块、PCB等)就成为了这轮A股宏观确定性溢价与产业趋势共振的板块。另外一侧,主流商品仍未回到冲击前,显示市场担忧仍在。

2 但随着时间的推移,对于不确定性的定价或许正在开始增长

但随着时间不断往后推移,确定性溢价是否持续存在,需要更多思考。首先,对科技股高景气的业绩交易窗口可能正在逐步过去,未来需要寻找到新的催化。而实际上典型个股的业绩开始低于市场预期,由此带来了板块内部的股价表现分化。其次,美伊谈判虽然还未彻底“关闭”,但市场已经开始因为不断的反复“失去耐心”,市场对于美伊在五月底前结束整个战争的概率从4月17日最高的74%下降至目前的35%。最后,如果中东原油持续处于接近断供的状态,库存终将耗尽,带来产业链供应极大的不确定性,新兴市场能够进一步让渡的需求也已经有限。经过我们的测算,基于可得数据,全球石油可用库存天数平均水平是约37天。而实际上,供应链的影响已经在欧洲制造业有所显现:4月欧元区PMI分项中供应商的交货时间已经延长至2022年年中以来的最大值,制造业的投入成本也以自2022年年底以来最快的速度上升。

3 时间的推移,市场终将认知到能源价格中枢的上移

同样地,随着时间的推移,市场终将认知到能源价格中枢的上移。可以看到国内原油期货的期限结构呈现出Bacck结构越来越平坦化的特征,近月和远月的价差不断下降,但整体还是高于美伊冲突爆发之前的价格。这背后意味着短期的紧张有所缓解,但远期的中枢价格上移确定性也很强。在能源价格中枢上移的趋势下,将会给中国带来以下机遇:

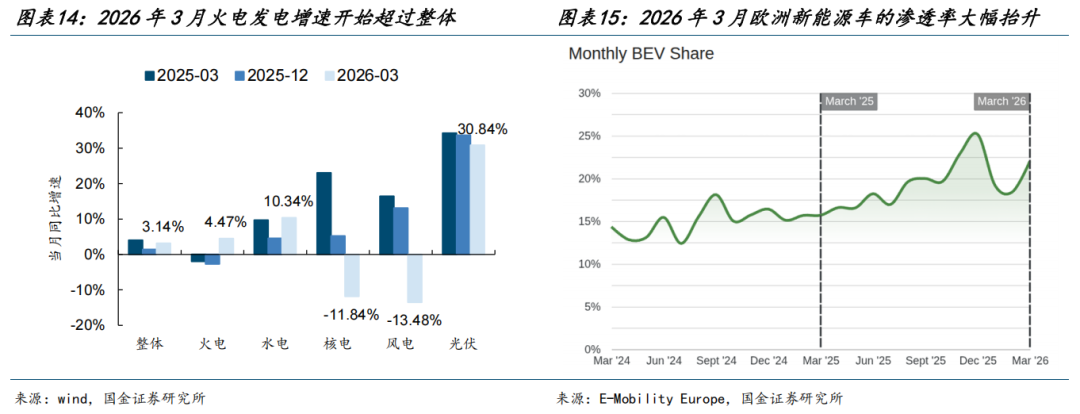

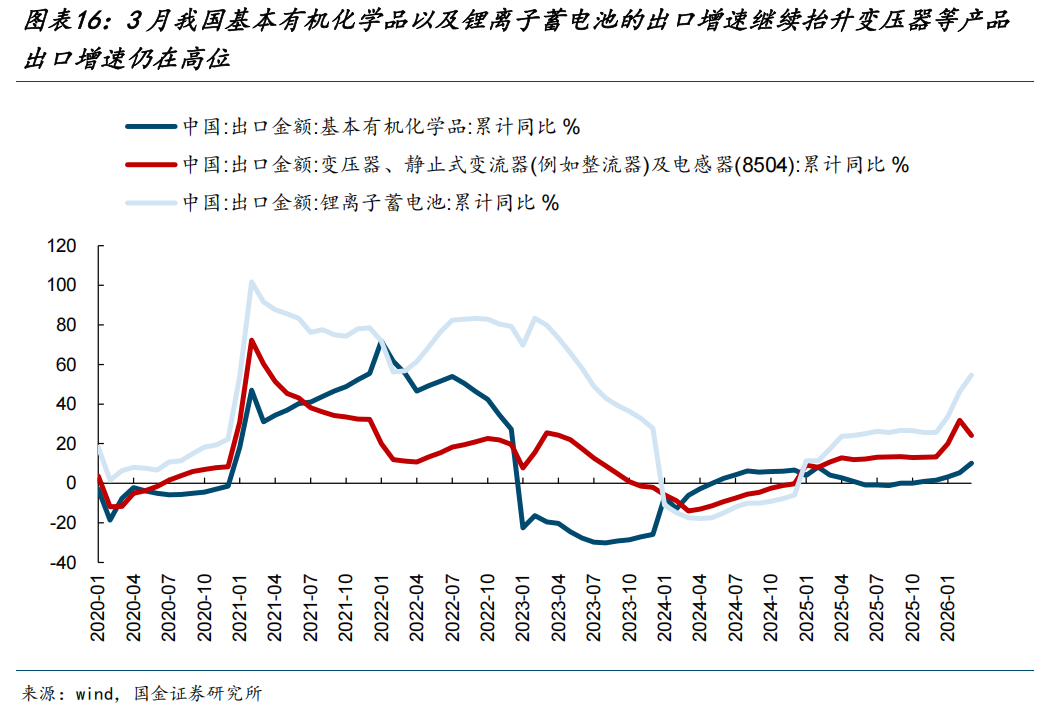

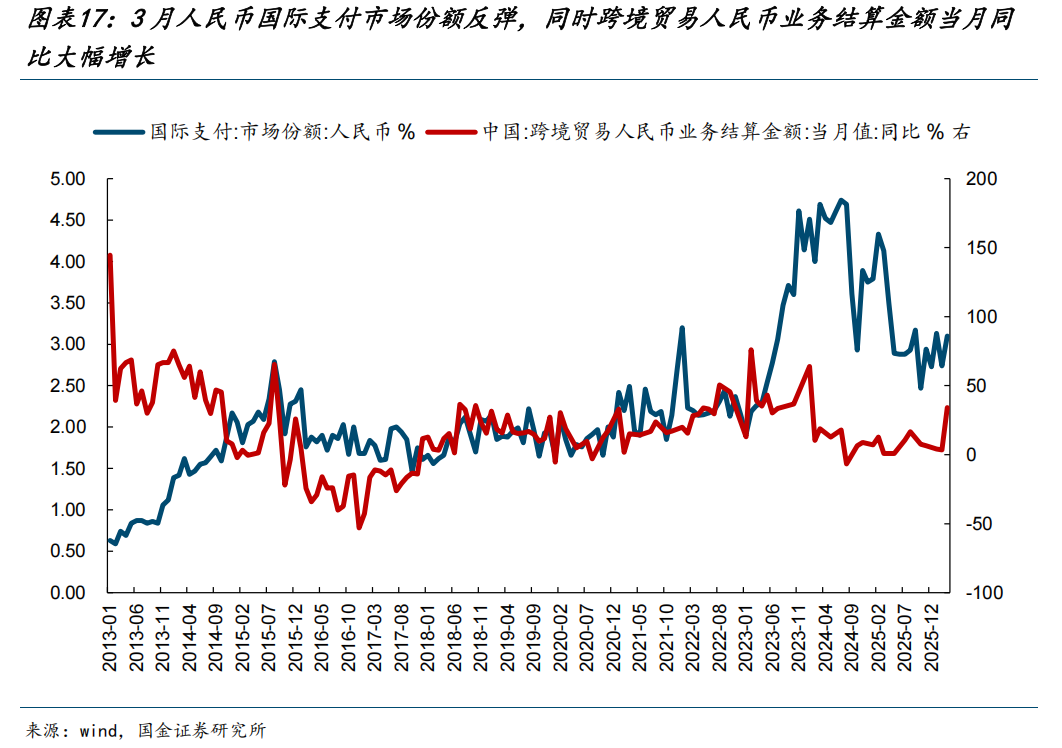

(1)能源侧,对于传统能源而言,在能源安全的诉求下将会作为压舱石,油和煤炭可能迎来“量价齐升”。可以看到2026年3月我国火电当月发电量同比增速已经开始超过整体发电量增速,火电需求的底部已经探明。对于新能源而言,我国产能优势明显,未来将受益于全球能源转型加速的趋势。可以看到在美伊冲突之后,2026年3月欧洲新能源车的渗透率大幅抬升。(2)制造业侧,一方面依托于能源稳定性和成本优势(以化工为代表),另一方面受益于此前产能建设带来的产能优势(以新能源为代表),未来中国的制造业将会成为全球制造的压舱石。3月我国基本有机化学品以及锂离子蓄电池的出口增速继续抬升,而变压器等产品的出口增速仍维持高位。(3)基于能源和制造业可能产生的贸易流,人民币国际化的进程可能会进一步加速。2026年3月人民币国际支付市场份额反弹,同时跨境贸易人民币业务结算金额当月同比大幅增长。值得一提的是,能源价格中枢抬升对全球央行货币政策的影响也会逐步显现,远期货币政策边际收紧的预期已经导致了贵金属的下跌,金融资产可能同样受到冲击。

4 下一个场景正在临近

正视科技板块前期确定性溢价的合理性,才能抓住未来的变化。随着时间的推移,市场将会真正关注到能源价格中枢的上移,由此将会带来中国新旧能源、制造以及人民币国际化的机遇。我们上周周报的逻辑正在逐步强化,因此我们的推荐维持不变:第一,受益于能源价格中枢确定性上移的新旧能源(油、油运、煤炭,锂电、风光、储能)以及在全球来看能源成本和产能优势明显的化工行业;第二,美元的压制在逐步退却,有色金属仍有修复空间(铝、铜、金);第三,出口景气的持续和资金回流的改善,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

报告正文

1 市场的位置:已经回到冲突之前

自4月初美伊冲突进入谈判、阶段性缓和之后,全球权益市场出现了明显的反弹,除了欧股以外,其他主要市场的宽基指数都已经回到甚至超过了冲突爆发之前的位置,尤其是潜在冲击较大的日韩/中国台湾。但值得思考的是大多数与能源直接相关的商品价格其实并未回到冲突之前,油价甚至在本周(2026-04-20至2026-04-24,全文同)出现了大幅反弹,布伦特原油/WTI原油期货周度分别上涨17.15%/14.88%,幅度仅次于3月初美伊冲突刚刚爆发的那一周,但权益市场本周不为所动,大多指数仍在继续上涨。

我们认为,市场之所以“完全脱敏”、不愿意交易更远期的场景,背后有三点因素驱动:

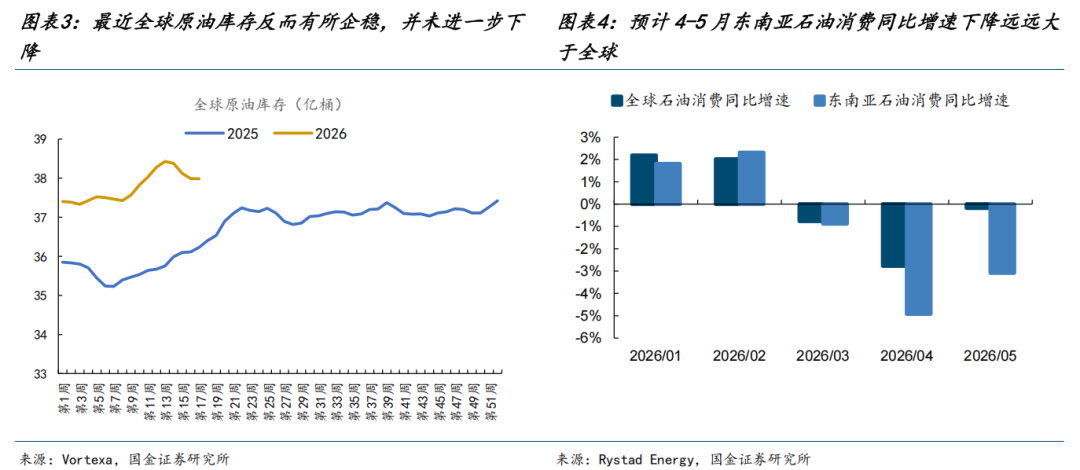

(1)实体经济层面,原油断供的影响还未真正全面扩散,大部分经济体还能“扛得住”。这一轮中东的原油接近断供之后,全球的原油库存反而下的比较慢,这延缓了市场对于主要经济体遭遇的供给担忧,核心原因可能在于:一方面有很多美伊冲突爆发之前还未到港的原油陆续到港,补充了库存;另一方面原油的消费也在同步下降,以东南亚国家为代表的地区率先承受了这一轮油价上涨带来的对需求的破坏,让渡出了大量需求。

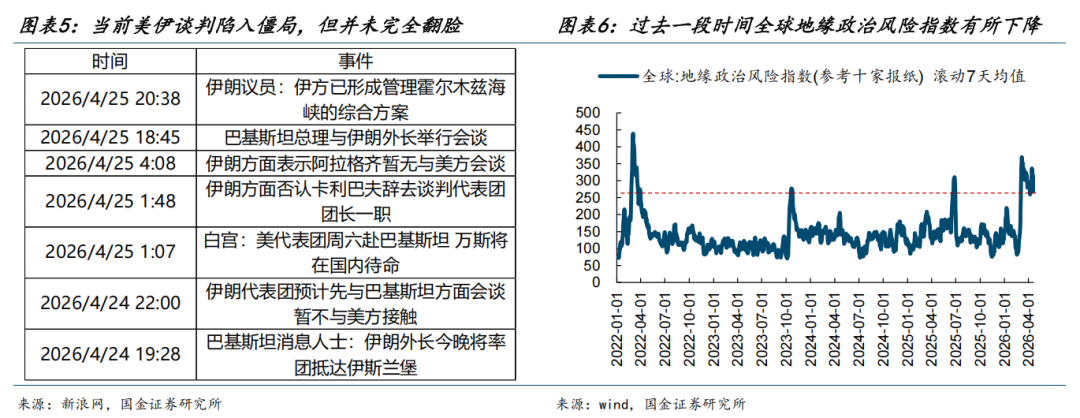

(2)美伊谈判还在反复,由于川普和美国政府在社交媒体、舆论上的影响力,以及不断释放的和谈信号,让市场认为通航可以被解决,于是市场并不定价远期库存耗尽的场景。而在过去一段时间内,全球地缘政治风险指数见顶回落。

(3)实力较强的政府本身也在通过寻找其他原油供给、释放战略库存等方式,保证其国内生产的稳定。

所以在美伊冲突爆发之后,从宏观意义上,美国的科技需求是这一轮中最不受冲击的需求,而中国供给是本轮中最稳定的供给,自然以AI硬件(光模块、PCB等)就成为了这轮A股宏观确定性溢价与产业趋势共振的板块。

2 随着时间推移,确定性溢价可能面临下降的风险

但随着时间不断往后推移,上述三个因素带来的确定性溢价可能面临下降的风险。

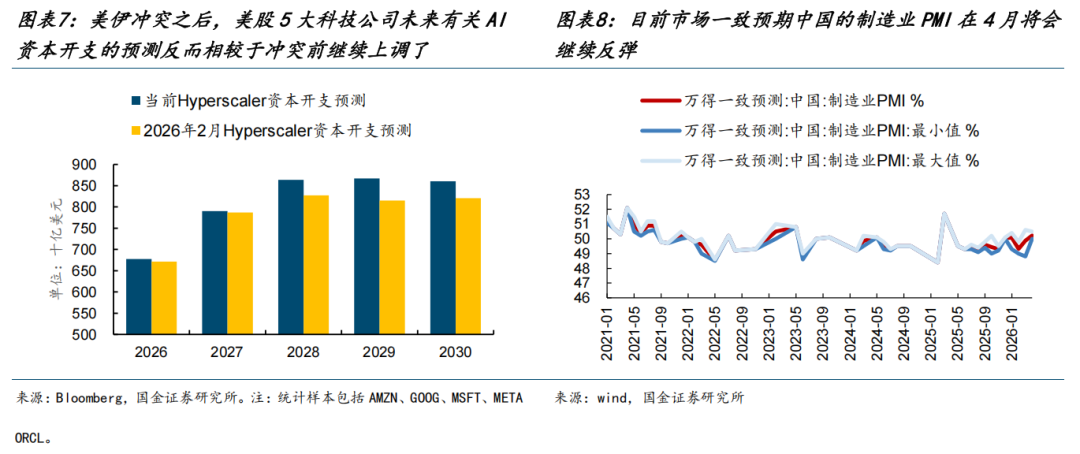

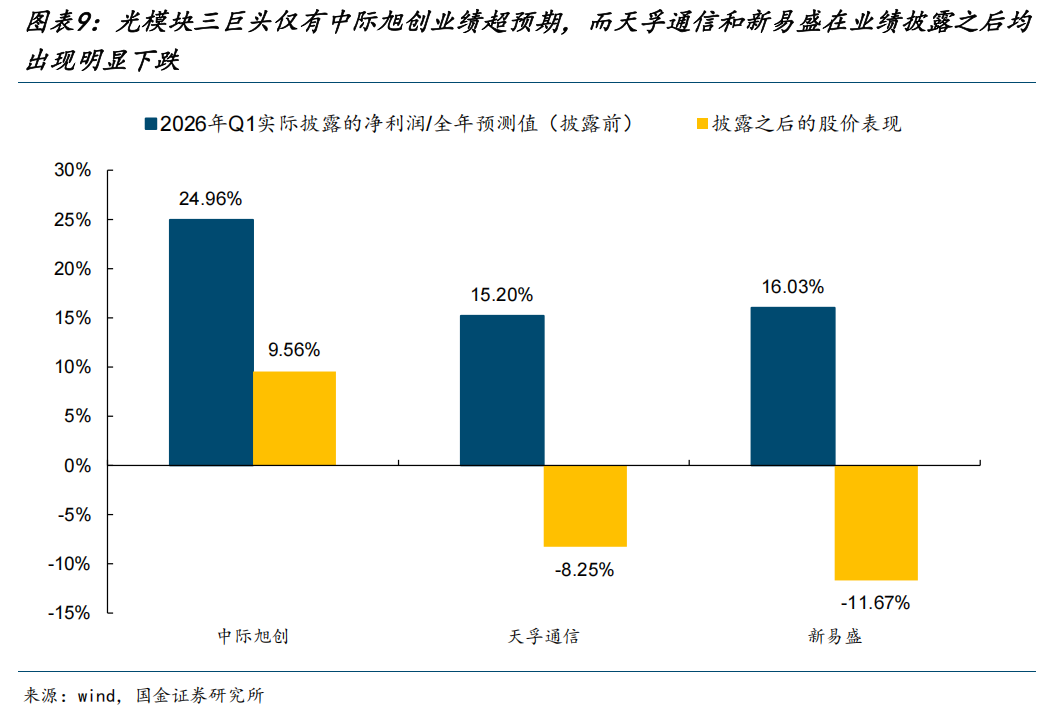

首先,对科技股高景气的业绩交易窗口可能正在逐步过去,未来需要寻找到新的催化。而实际上以新易盛、天孚通信为代表的典型个股的业绩反而低于市场预期,由此带来了板块内部的股价表现分化。

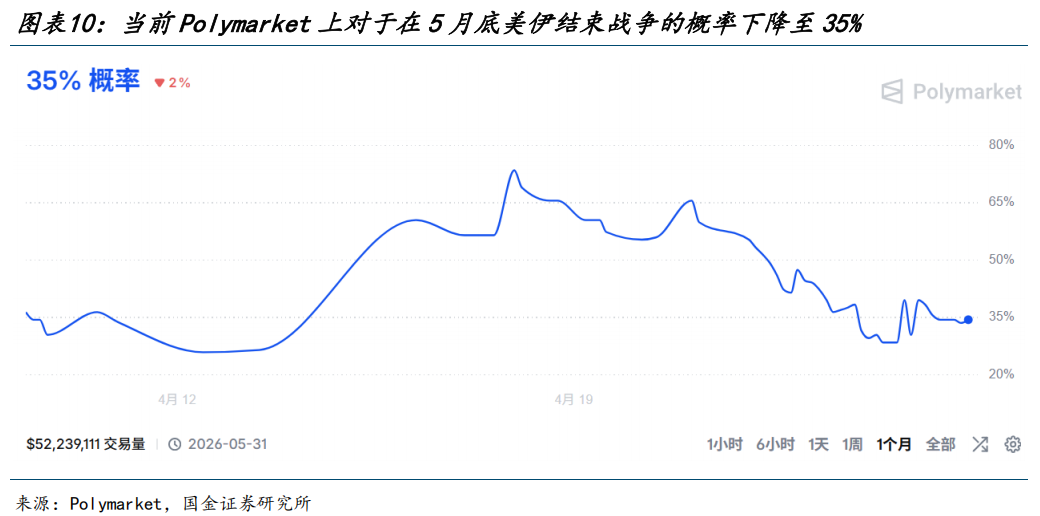

其次,美伊谈判虽然还未彻底“关闭”,但市场已经开始因为不断的反复“失去耐心”,根据Polymarket的数据显示,市场对于美伊在五月底前结束整个战争的概率大幅下调,从4月17日最高的74%下降至目前的35%。

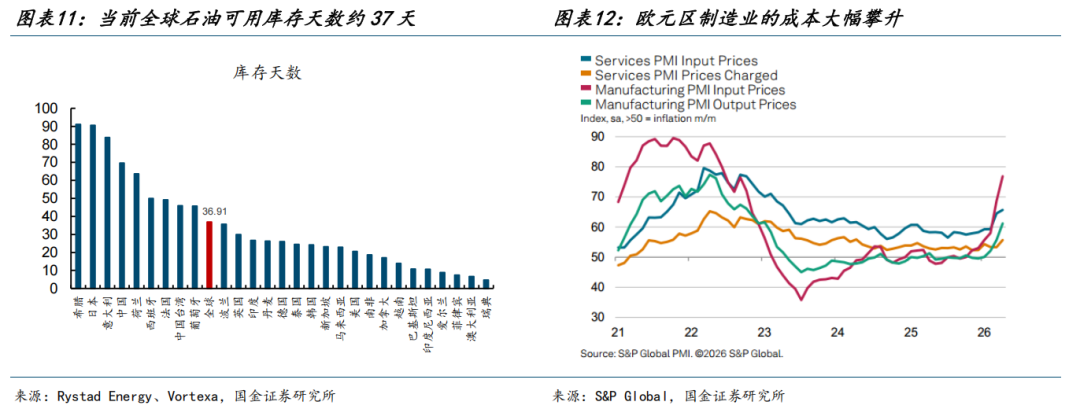

最后,如果中东原油持续处于接近断供的状态,库存终将耗尽,带来产业链供应极大的不确定性。经过我们的测算,基于可得数据,用2026年4月22日的全球石油库存数据/2026年3月的全球石油日均消费数据,可以得到全球主要国家的石油可用库存天数,全球平均水平是约37天。而实际上,供应链的影响已经在欧洲制造业有所显现:根据标普500全球的报告/数据显示,4月欧元区PMI分项中供应商的交货时间已经延长至2022年年中以来的最大值,制造业的投入成本也以自2022年年底以来最快的速度上升,上述因素共同导致了欧元区4月的PMI不降反升。

3 市场终将认知到能源价格的中枢上移

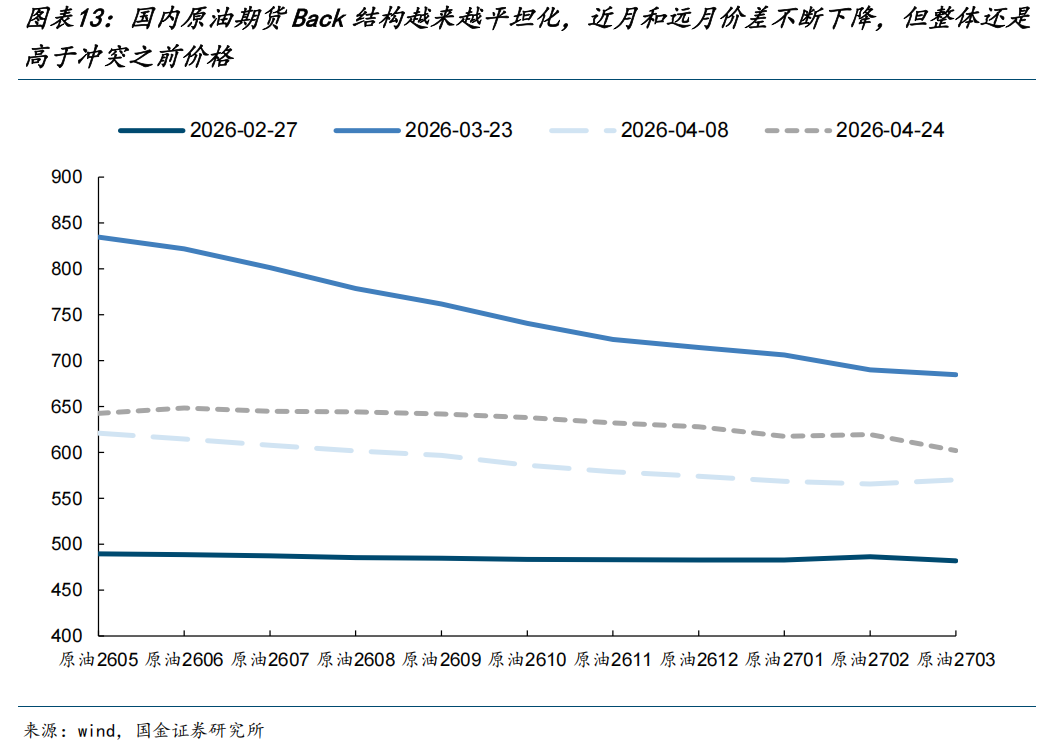

同样地,随着时间的推移,我们认为市场终将认知到能源价格的中枢上移。我们选取四个特定的时点观测国内原油期货的期限结构,发现自美伊冲突以来,国内原油期货的Back结构越来越平坦化,即近月和远月油价的价差不断缩小,截至2026年4月24日原油2605合约和2703合约的价差约40元/桶。但整体价格还是高于2026年2月27日美伊冲突爆发前。上述结构变化意味着短期的紧张有所缓解,但远期的中枢价格上移确定性也很强。

在能源价格中枢上移的趋势下,将会给中国带来以下机遇:

(1)能源侧,对于传统能源而言,在能源安全的诉求下将会作为压舱石,由于国内能源成本优势和供应稳定性,在国内外能源价差依旧存在的背景下,油和煤炭可能迎来“量价齐升”。可以看到2026年3月我国火电当月发电量同比增速已经开始超过整体发电量增速,比2025年同期(3月)以及上一期(12月)都要强。对于新能源而言,我国产能优势明显,未来将受益于全球能源转型加速的趋势。可以看到在美伊冲突之后,欧洲对于新能源车的需求又开始出现明显增长,2026年3月欧洲新能源车的渗透率大幅抬升。

(2)制造业侧,一方面依托于能源稳定性和成本优势(以化工为代表),另一方面受益于此前产能建设带来的产能优势(以新能源为代表),未来中国的制造业将会成为全球制造的压舱石。可以看到美伊冲突爆发之后,3月我国基本有机化学品以及锂离子蓄电池的出口增速继续抬升,而变压器等产品的出口增速仍维持高位。

(3)基于能源和制造业可能产生的贸易流,人民币国际化的进程可能会进一步加速。类比俄乌冲突之后人民币的国际支付市场份额大幅抬升,这一轮美伊冲突之后可能也会出现类似的情形。可以看到2026年3月人民币国际支付市场份额反弹,同时跨境贸易人民币业务结算金额当月同比大幅增长。

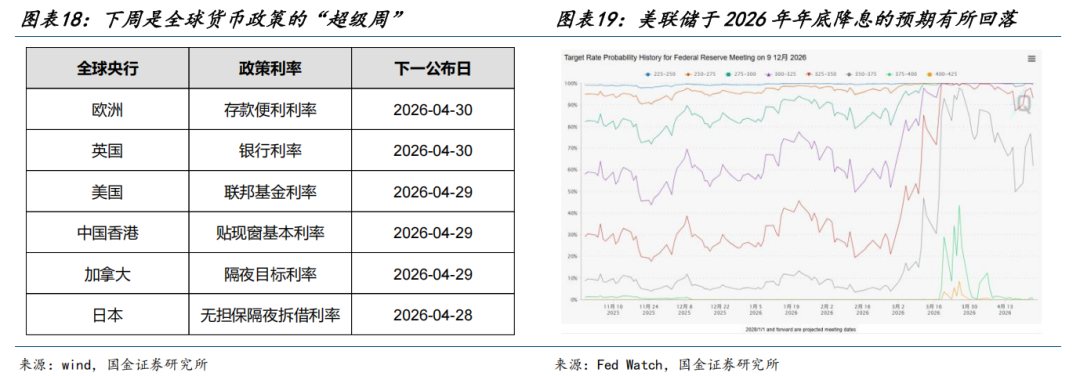

此外,能源价格中枢抬升对全球央行货币政策的影响也会逐步显现。下周是全球货币政策的“超级周”,需要关注主要央行对于当前经济增长VS通胀预期的表态。近期美联储于2026年年底降息的预期有所回落,欧央行虽然4月预期按兵不动,但可能会在6月加息。远期货币政策边际收紧的预期导致了贵金属的下跌,金融资产可能同样受到冲击。

4 下一个场景正在临近

正视科技板块前期确定性溢价的合理性,才能抓住未来的变化。随着时间的推移,市场将会真正关注到能源价格中枢的上移,由此将会带来中国新旧能源、制造以及人民币国际化的机遇。我们上周周报的逻辑正在逐步强化,因此我们的推荐是:

第一,受益于能源价格中枢确定性上移的新旧能源(油、油运、煤炭,锂电、风光、储能)以及在全球来看能源成本和产能优势明显的化工行业;

第二,美元的压制在逐步退却,有色金属仍有修复空间(铝、铜、金);

第三,出口景气的持续和资金回流的改善,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。