中国显示产业的崛起之路

2026-04-15 15:25:16 · chineseheadlinenews.com · 来源: 星海情报局

2026年,在全球资本市场波动加剧、AI资产估值虚高的窘境下,一波从华尔街至全球资本市场的“HALO”交易掀起热潮。“HeavyAssets,LowObsolescence”,指代那些具备重资产、低淘汰率特质的企业资产类别。如今,市场逐渐认识到中国的“HALO资产”名单正在刷新,其中显示面板共识度日渐提升。

从手机、电视到汽车、虚拟现实,屏幕是我们感知数字世界的核心界面。过去十年,这块玻璃背后完成了一场静默却举足轻重的权力转移:中国从几乎所有屏幕依赖进口的“缺屏”之国,跃升为全球每两块显示屏就有一块来自中国的“屏业强国”。这不仅是产量的超越,也意味着从技术标准、装备材料到终端品牌的完整产业生态构建。

这场逆袭的剧本,远非简单的规模扩张。它始于绝境下的“卡脖子”之痛,成于一批中国面板企业押上身家向上游的“惊险一跃”,最终沉淀为一场柄家产业布局、长期资本耐心与企业专业精神深度融合的胜利。

随着中国面板逐渐成长为支撑起下游万亿级消费电子市场的产业脊梁,并为半导体装备国产化照亮前路,中国大陆显示面板产业以其崛起之路清晰地刻画了一条后进者攻克资本与技术双重壁垒的典型路径。

01产业分量——从“痛点”到“支点”的显示产业

如果要选一个行业来观察中国高端制造业如何撕开技术封锁、攀登价值链顶端,显示面板无疑是一个极具代表性的样本。

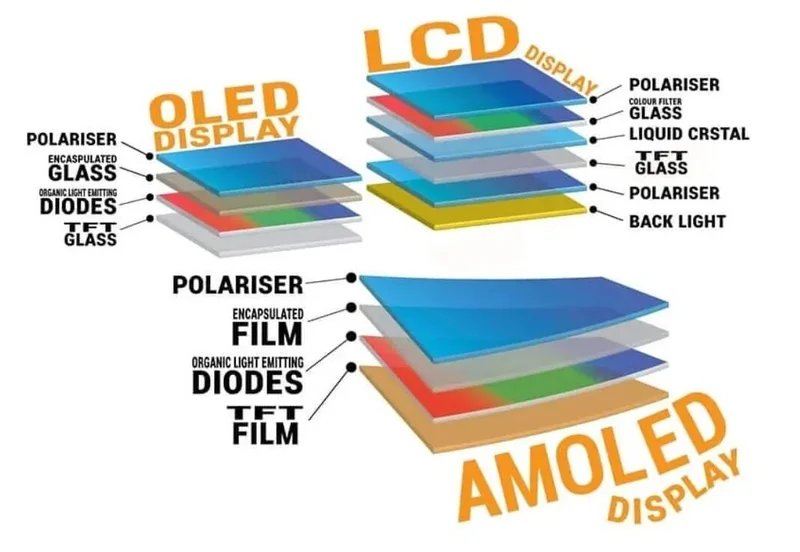

15年前,中国显示面板行业还受制于人,深陷被卡脖子的泥潭。15年后,中国不仅稳稳占据全球最大LCD面板生产国的地位,在显示面板、显示材料领域的全球市场占有率分别攀升至55%、43%,均稳居世界第一;更在前沿技术赛道加速突破——全球首条8.6代印刷OLED生产线已经在中国广州开工建设,加速改写全球显示产业的竞争版图。

面板产业崛起的价值直接体现在自身及产业链的产值上。有研究显示,每1元的显示器件产出,能带动下游近10元的信息消费终端产出,以半导体显示行业的突破为纽带,其撬动的上下游产业链附加价值约为自身产值的4到5倍。

面板作为“支点”产业的意义,更体现在“稳链”“强链”上。作为消费电子产品核心零部件之一,显示面板的成本占比一直不低,比如智能手机显示屏在高端机型中占比可达25%-35%,电视的面板成本占比甚至可高达70%-80%。面板产能供给和价格的相对稳定对于下游厂商来说至关重要。

曾几何时,中国的电视厂商因为海外LCD厂商的封锁和恶意抬价深陷亏损危机,中国的手机品牌想要高端AMOLED屏幕也一度求购无门,这一切随着国产面板产业的崛起得到了改变。

并且这些年来国产面板厂商与下游品牌厂商的合作模式发生了质的演进,比如以“联合实验室”为代表的新模式,能够缩短新技术的落地周期,为下游终端产品的国产化崛起、迭代创新与成本优化,提供了至关重要的支撑平台。

鲜有人关注到的是,作为泛半导体领域最先实现高度国产化的行业,显示面板和芯片制造所需的前道制造工艺高度相通,真空、等离子体、薄膜沉积、精密光刻、刻蚀等核心技术都几乎同源,也因此,中国的半导体装备与材料的国产化,与显示产业的自主自强可以说是息息相关。

最早一批实现国产化的半导体制造关键设备,几乎都曾在显示面板行业的产线上做过从0到1的验证和迭代。上海微电子最早一款国产曝光机,就是在TCL华星武汉工厂上线使用的,历经长期调试与工艺优化后,完成关键量产验证与商业闭环。这为上海微电子后续研发DUV光刻机积累了宝贵的工艺经验与可靠性数据。中微公司则是以显示领域MOCVD设备起家,凭借LED显示领域积累的等离子体工艺经验,逐渐切入半导体刻蚀领域,薄膜沉积与蒸镀领域。

光刻胶、靶材等关键材料的国产化也经历了相似的过程,许多技术先在京东方、TCL华星的产线上验证磨合,才外溢至半导体晶圆制造供应链。当下备受资本市场青睐的中芯国际、长鑫存储等半导体明星企业,其发展的土壤亦得益于早期显示产业所培育出的生态成果。

显示面板行业以其规模巨大的市场和相对宽容的精度窗口,为半导体基础堡业的进化提供了练兵场和试错空间,成功打破了高端制造领域“实验室能做、产线不能用”的魔咒。

它探索出了一条高端制造国产化的可行路径:以终端市场辨模牵引中游制造崛起,再以中游的稳定订单孵化上游装备材料,最终实现产业链协同。可以说,如果没有显示产业的率先成功,中国半导体装备与材料的成长环境将严峻得多,国产化的道路将更加漫长。

然而,与半导体产业所获得的关注与资源倾斜相比,同是资本和技术双重密集型的显示面板产业,在资本市场所获得的长期支持,其实与它所创造的产业链价值和面临的竞争强度并不完全匹配。

数据显示,2021年至2025年间,以京东方、TCL科技为代表的半导体显示企业在二级市场募集资金总额约386亿元;而半导体晶圆和存储领域典型企业募集资金总额高达753亿元,近乎前者的两倍,另外还有单家企业计划募资金额近三百亿。

现实不言而喻:尽管半导体显示行业已成长为支撑下游万亿市场的产业脊梁,并为上游半导体装备国产化提供了关键的“试验田”,但其在吸引长期权益资本、获得与战略地位相匹配的估值认可方面,仍与当下炙手可热的半导体核心赛道存在显著差距。这场已经为国家产业链做出基础性贡献的“屏实力”攻坚战,依然是一场需要更多长期资本共识与支持的“持久战”。

TCL华星产线

02

进化之骨——从“受制于人”到“自主可控”的攀登

在中国彩电行业从显像管(CRT)向液晶(LCD)急速转型的过程中,液晶面板的供应有相当一段时间被日韩所垄断。2001年至2006年,在韩国三星、LG等六家企业的控制下,一块32

济姘寮鄹窀叽