为何川普加征关税未导致2025年美国通胀飙升?

2026-02-03 07:25:54 · chineseheadlinenews.com · 来源: 中国金融四十人论坛

在川普第二任期开始前,大多数经济学家预计其高关税政策将大幅推高美国通胀。然而,2025年一个令人困惑的现象是,在美国对各国大幅征收关税且关税收入激增的同时,美国通胀并未因此出现飙升。

一个需要探讨的问题是,关税的宏观影响是已经见顶还是有所推迟?基于国际智库与专家学者的分析,本文将拆解关税并未导致美国通胀飙升的主要原因,探讨关税政策的持续实施在2026年可能产生的宏观影响。

整体而言,2025年关税成本几乎完全由美国企业承担,其对宏观经济的影响存在滞后效应。考虑到关税前库存的耗尽、利润压力的加剧等因素,2026年美国企业或将不得不把关税成本转嫁给消费者,美国通胀压力预计将更为显化。

关税为何并未导致

2025年美国通胀飙升?

根据美国财政部数据,2025年美国关税收入增长迅猛。2025年全年,美国国土安全部共征收2870亿美元关税和缴费,同比增长192%。其中,约三分之一在第四季度增收,较上一季度增长了5.2%[1]。

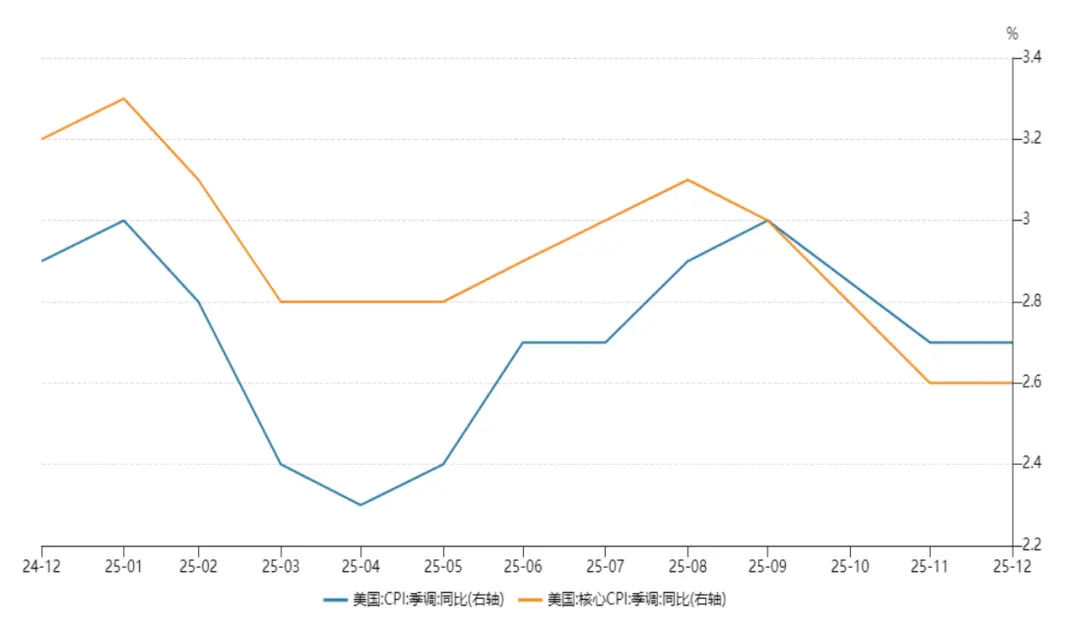

与此同时,美国通胀虽然仍明显高于2%的目标水平,但并未出现激增。2025年消费者物价指数(CPI)在年初升至3%以上后,年中开始回落,年底稳定在2.7%。剔除食品能源后的核心CPI全年同比增长2.6%,远低于经济学家此前预期的3%。个人消费支出物价指数(PCE)11月同比增长2.8%,生产者价格指数(PPI)11月同比上涨3.0%[2]。

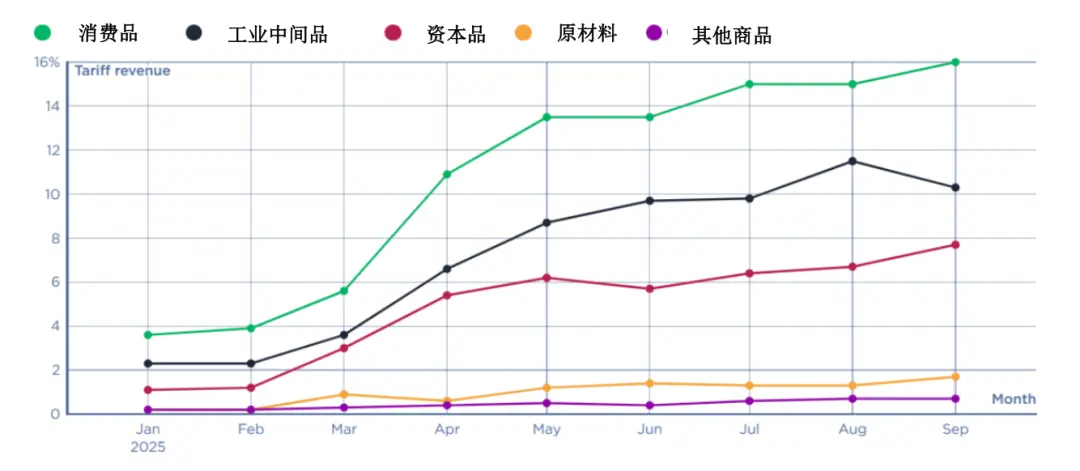

图1:2025年1月-9月美国关税收入,按产品类别

来源:PIIE[3]

图2:美国CPI与核心CPI

来源:Wind

对于关税为何没有导致通胀飙升,主要有以下几种解释:

原因1:目前实际关税规模远小于法定税率

关税影响较为温和的一个主要原因是,到目前为止,美国实际执行的关税政策规模远小于其所宣称的规模。

IMF原第一副总裁、哈佛大学经济学教授吉塔·戈皮纳特(Gita Gopinath)与芝加哥大学经济学教授布伦特·奈曼(Brent

Neiman)的研究指出,美国实际征收的关税税率显著低于官方公布的法定税率。

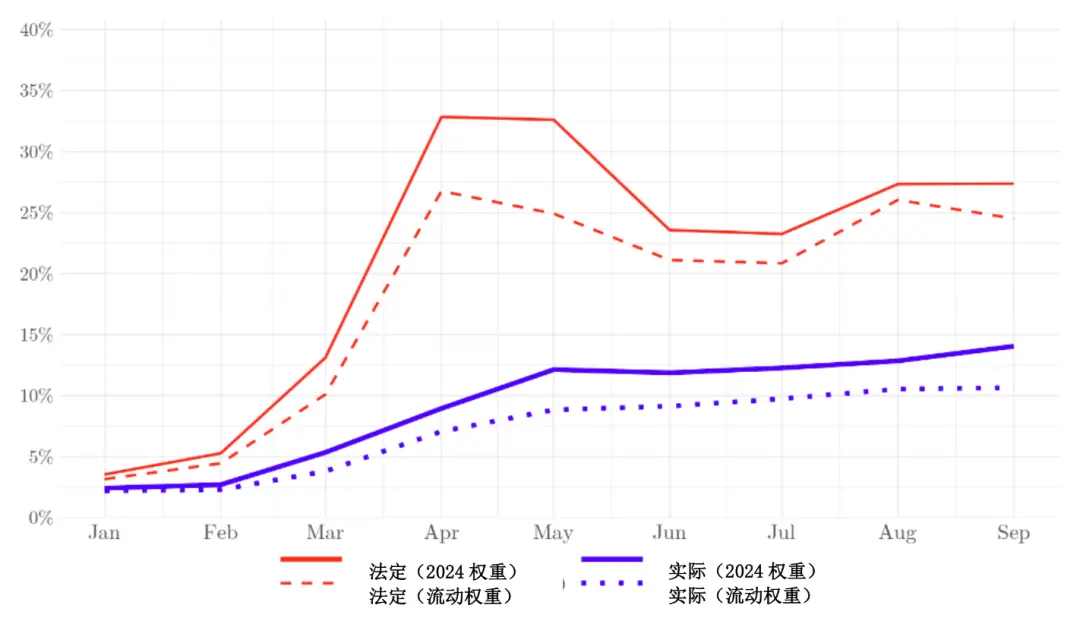

截至2025年9月,美国平均贸易加权关税税率在4月达到32.8%的峰值,在9月份降至27.4%,达到一个多世纪以来未见的水平。

然而,如果按关税收入除以进口商品总价值得到的实际关税税率来看,3月份实际关税水平仅为5%,之后逐渐上升,9月底达到14.1%,为同期法定税率的一半左右(见图3)[4]。

耶鲁大学预算实验室的估算也同样发现,截至2025年11月17日,美国消费者面临的总体平均有效关税税率为16.8%,在考虑进口商通过调整采购渠道来最小化关税成本之后,平均有效关税税率为14.4%[5]。

图3:2025年1月-9月美国法定关税和实际关税税率

来源:Gopinath, G., & Neiman, B. (2026). The Incidence of Tariffs:

Rates and Reality.

这种差距由多方面因素造成:

一是运输滞后。在新的关税政策发布时,部分已经在运输途中的商品仍按照旧的关税率进行征税,这种“在途豁免”意味着新的关税政策并不会立即体现在所有进口货物上,尤其是耗时数月的海运商品。

二是鉴于关税政策的反复推迟、撤回、削减,许多商品和企业获得了关税豁免,包括药品、电子产品、半导体、香蕉、咖啡等。例如,由于多种半导体获得了豁免,截至2025年9月半导体法定关税高达24%,实际关税税率仅为9%。

另外,《美墨加协议》使来自墨西哥和加拿大符合标准的进口商品获得关税豁免,2024年到2025年9月,相关进口商品合规率从50%增加到近90%。

三是执法力度的差异和关税规避也会导致法定税率和实际税率之间的差距。里士满联储研究指出,截至2025年5月,法定与实际关税差异一部分原因是执法的滞后、海关系统更新不完整,部分本应适用高关税的产品实际征收额为零。

还有一小部分原因是,进口商的采购来源从面临高关税的中国转向更低关税的越南、欧盟等地区[6]。

原因2:企业通过提前进口以及利用库存策略推迟涨价

研究发现,企业在2024年11月大选至2025年7月期间提前进口,囤积了大量商品[7]。因此,即使在关税全面生效后,大多数零售商也能够通过消耗更低价格的库存来延迟订购、推迟涨价。

美国人口普查局截至2025年10月的货物进口数据显示(见图4),企业的“抢跑”行为在2024年底开始加速,并在2025年第一季度达峰。随着部分关税在4月和5月正式生效,进口激增的现象迅速消退,7月以后进口开始低于历史水平。

根据宾夕法尼亚大学沃顿商学院预算模型的数据测算,2025年第一季度美国总进口额比历史趋势高出26%。截至5月份,这种“抢跑”策略预计为进口商节省了高达65亿美元,相当于美国新增关税收入的13.1%[8]。

图4:2024年11月-2025年10月美国所有工业品进口额对比(十亿美元)![来源:美国人口普查局,经布鲁金斯学会整理[9]](https://pub.chineseheadlinenews.com/upload_files/image/202602/20260203_17701323536176.webp)

来源:美国人口普查局,经布鲁金斯学会整理[9]

注释:数狙酞名义值,未经季节性调整,且基于普查口径。货物贸易基于总出口(国内出口加再出口)和总进口。

就具体的进口商品类别而言,激增的进口商品主要包括:黄金、药品、半导体、汽车零部件、钢铁铝、机械设备等关键中间品和工业品[10]。

就具体国家的进口而言,这种抢跑最早发生于从中国的进口。由于市场预期对中国的关税(如芬太尼关税)最早于2月生效,美国企业从中国的进口在2025年1月同比激增约35%,到2月芬太尼关税落地后,进口量回落[11]。

2025年1月到7月,根据彼得森国际经济研究所(PIIE)的测算,美国从中国累计进口额比2024年同期减少了16.9%(见图5)[12]。同期,美国还增加了从欧盟、越南等国的进口。

在美国政府于4月和7月宣布延迟对等关税生效后,美国进口商继续从越南、印度等非中国地区囤货,一直持续到7月。全球发展中心(CDG)提出,到2025年7月,美国从中国以外的亚洲地区累计进口增长超过40%,是2024年同期水平的两倍多[13]。

图5:2025年1月-7月美国从各地区进口变化![来源:PIIE[14]](https://pub.chineseheadlinenews.com/upload_files/image/202602/20260203_17701323539094.webp)

来源:PIIE[14]

注:截至2025年特定月份的累计到岸价格(CIF)进口额,已使用2024年至2025年间的相应月度进口价格指数进行调整,并与2024年同期的累计值进行比较。“工业化国家”的进口价格指数被用作韩国和英国的替代指标。

除了提前囤货,进口商还利用保税仓库、对外贸易区等仓储手段来推迟关税缴纳,并在贸易政策波动期间等待关税调整。由于进入保税仓库的货物可以暂不缴纳关税,直到货物真正进入美国国内市场销售才开始缴纳,美国进口商,尤其是酒精饮料类行业[15],因此大量利用保税仓库囤积货物,在延迟缴税的同时,等待未来关税下调。

另外,如果进口商判断关税未来会上调,也会将货物放在对外贸易区(FTZ)的仓储体系,以便提货时按照之前较低的税率缴税,从而锁住较低的关税条件[16]。

根据WarehouseQuote的统计,2025年第一季度,对保税仓库和对外贸易区仓库的需求爆发式增长,相关搜索流量增长了150%以上,保税仓库租金与普通仓储租金的价格比和2024年同期相比增长了一倍[17]。

原因3:进口商还未开始大幅转嫁成本

多项研究指出,目前为止关税的成本几乎完全由美国企业承担,出口商并未通过降价来分担成本。与此同时,物价并未出现明显上涨,这意味着美国企业正通过压缩利润来吸收关税成本,从而推迟了对消费者的成本转嫁。

基尔世界经济研究所(Kiel Institute for the World

Economy)基于2024年1月至2025年11月美国海运进口的逐票提单数据来衡量单位进口价格,并与美国官方关税表对应后发现,外国出口商几乎没有通过降低报价来吸收关税,仅吸收了4%的关税成本,剩余约96%的关税成本都传导给了美国进口商。

该研究对巴西和印度两个2025年8月被大幅加税的案例进行分析后,同样发现巴西和印度对美出口单位价格[18]并未显著下降,但对美出口金额出现了大幅下降,意味着出口商通过减少出货量而非调整价格来应对关税[19]。

PIIE分析指出,截至2025年7月,无论是进口商交给卖家的价格还是消费者支出价格都没有发生太大变化(见图6)。截至2025年7月,个人消费支出(PCE)较1月仅上涨了约1.2%,意味着直到2025年中期,美国消费者并未承担太多的关税负担。对于此现象,符合逻辑的解释是,美国零售商、分销商通过消耗库存和压缩利润,承担了大部分关税负担[20]。

戈皮纳特的研究同样发现,2025年关税对美国进口价格的传导率高达94%-96%,高于2018-2019年贸易战期间约80%的传导率。这意味着,如果关税上涨10%,美国进口商支付的到岸价格就上涨近10%。该研究还指出,汇率传导到进口价格的作用非常小,进口价格几乎与关税一比一上涨[21]。

图6:2025年1月-7月各大类商品到岸价(CIF)进口价格累计变化与个人消费支出PCE累计变化![来源: PIIE[22]](https://pub.chineseheadlinenews.com/upload_files/image/202602/20260203_17701323534542.webp)

来源: PIIE[22]

对于美国企业选择完全吸收而不转嫁关税成本的原因,基于企业的调查可以发现,鉴于关税政策的不确定性等因素,企业即使在承担了关税成本后,也决定推迟涨价。

里士满联储2025年初到8月的调查发现,由于担心减少需求以及失去市场份额,许多企业表示在关税政策明朗化前,对涨价持谨慎态度。另外,大部分企业正处于需求弹性测试阶段,更倾向采取“阶梯式”涨价的方法,比如先小幅涨价一两次,观察消费者需求是否保持稳定,若需求稳定,则两个月后再试一次。最后,因为年度合同或预售等因素,许多企业并会不频繁调整价格[23]。

原因4:关税对宏观数据的传导较为渐进

到目前为止,关税影响对零售价格的传导较为渐进。哈佛大学商学院教授阿尔贝托·卡瓦洛(Alberto

Cavallo)等学者基于美国大型零售商的实时价格数据研究发现,受关税影响的商品价格从2025年4月开始逐渐上涨,3月到9月的六个月间,进口商品较关税前趋势上涨5.4%,由于竞争减少,美国国产商品较关税前趋势也上涨3%。

总体而言,进口商品的价格上涨和对国内商品价格的溢出效应对整体CPI贡献了0.7个百分点的增幅。值得注意的是,对照约19.9%的适用关税税率,3月到9月间关税到零售价格的传导率约为20%,显示关税影响对零售商品价格的传导显著但远不完全[24]。

卡瓦洛指出,历史经验表明,关税对宏观经济数据的传导较为缓慢。基于对2018-2019年贸易战影响的分析,只有当关税高达20%左右,才能看到关税对价格快速且显著的传导。如果最终关税维持在10%的水平,预计将继续看到非常缓慢的价格传导,消费者可能要再过几年或更长时间察觉到价格上升10%左右[25]。

另外,旧金山联储对历史数据的分析也发现,关税的影响最初更类似于负面需求冲击,即因政策不确定导致消费者和企业缩减开支,从而短期减缓经济活动并抑制通胀;但随着时间推移,经济活动逐渐回升,通胀率最终会升至高于未加关税情况的水平[26]。

达拉斯联储基于2018-2019年贸易争端的研究指出,对最终消费品的关税通常导致一次性的通胀冲击,而对中间投入品的关税会导致更加持久的通胀效应。该研究发现,最终产品贸易成本上升10个百分点,会导致第一年通货膨胀率上升0.7个百分点,并迅速消散;而对于中间产品,同样的增幅会导致第一年通货膨胀率上升0.6个百分点,且其持续影响可达五年[28]。

其他原因

哈佛大学肯尼迪学院教授杰弗里·弗兰克尔(Jeffrey

Frankel)指出,由于美国政府在10月1日至11月12日的停摆,劳工统计局无法照常采集数据,导致部分CPI数据缺失。因此,有理由怀疑,在缺乏部分数据的情况下,住房成本通胀可能被误导性地记录为零,这将导致整体CPI估值偏低[29]。

2026年关税影响的下一步

研究表明,到目前为止,美国进口商和企业几乎完全承担了关税的成本。问题在于下一步,关税的成本将由谁来承担?其将如何影响宏观经济?

许多分析认为,2026年将是关税影响显化的一年,企业将不得不开始将关税成本转嫁给消费者,关税的影响也会进一步体现在通胀等宏观数据中。

1. 美国企业不得不开始转嫁成本

缓冲保护的消失:低价库存将耗尽

2025年美国通胀没有因关税大幅飙升的一个主要原因是,企业在关税生效前囤积了大量低成本库存。到2026年,这一优势将不再存在。

根据美国人口普查局最新数据,截至2025年10月,美国整体商业库存销售比(I/S

ratio)为1.38,显示库存处于受控消耗状态。其中,零售业库存销售比为1.32,制造业库存销售比为1.58[30]。2025年12月,物流经济指数中的库存水平为35.1%,标志自2016年底该指数创立以来最快的货物消耗速度。仓库利用率也跌至42.9的历史新低,表明企业正迅速从预防性的囤货模式转向精益的准时制(just-in-time)模式[31]。

美联储2026年1月发布的褐皮书显示,许多企业报告称,关税前的库存已经或正在耗尽[32],这意味着企业将不得不以更高价格补货。面对增加的成本压力,企业要么选择牺牲利润率,要么必须选择将成本转嫁给消费者。

布鲁金斯学会研究院杰西卡·里德尔(Jessica

Riedl)指出,企业不会无限期地让关税侵蚀自身的利润率,一旦投资者因利润率下降开始“惩罚”企业,抑制涨价的“堤坝”就会崩溃,当行业龙头开始转嫁成本,其竞争对手也会纷纷效仿[33]。

企业策略开始从自主吸收转向成本转嫁

美联储褐皮书调查显示,在全美12个辖区中,10个辖区报告关税带来的成本压力有所增加,为了维护利润率的压力更加凸显,许多原本选择吸收成本的企业开始向客户转嫁成本。

亚特兰大地区许多企业预计将在2026上半年提价以维持利润率,尤其是那些在2025年维持价格稳定的企业。波士顿地区多个行业也正计划在未来几个月进行选择性调价,覆盖行业从医药行业到部分消费品,涨幅从1%-3%到5-10%不等[34]。

《巴伦周刊》报道,企业“已经用尽了避免涨价的手段”。零售商(如Burlington Stores 和

Carter's)明确表示,他们无法永远通过降低利润来消化关税,并计划在2026年采取包激进的涨价措施。零售百货企业Burlington

Stores在2025年第三季度开始在部分地区测试更高的价格,发现消费者对涨价的抵触情绪很小,因此在2026年在定价上将会变得更加激进[35]。

除了消费品价格,随着中间投入品对制造业价格的持续传导,生产价格指数在2026年也将持续面临压力,PPI的上升最终也会反映在零售价格上。标普全球(S&P

Global)近期调查显示,由于投入成本的上升,制造商不得不提高价格。虽然投入成本通胀在2025年底有所缓和,但美国制造商仍面临比竞争对手更高的成本增长,且“关税”被认为是导致成本上升的最主要原因[36]。

2. 关税影响会否进一步体现在通胀数据中?

各大金融机构对2026年关税的宏观影响普遍保持谨慎乐观。高盛甚至认为,美国通胀问题实际已得到解决,随着基数效应的消退,关税对通胀的影响将自2026年下半年急剧减弱。

然而,一些学者则认为这种乐观预测是对川普政府政策影响的误读。弗兰克尔、彼得森国际经济研究所(PIIE)所长亚当.珀森(Adam

Posen)等经济学者指出,关税的影响存在迟滞,2025年看似平稳的状态只是由于企业库存储备、利润压缩和政策观望共同作用下的幻想,持续高关税的影响预计将从2026年开始在宏观数据中有明显体现[37]。

珀森预计,川普政策组合的“滞胀”效应将在2026年变得更加清晰,到2026年第三季度,CPI通胀率可能升至4%甚至更高。随着关税前库存的耗尽,移民政策导致护理、食品加工、建筑等领域劳动力短缺,最高法院判决、贸易谈判等关税政策逐渐明朗,企业将被迫把关税成本转嫁给消费者,并大幅提高工资,因观望关税政策而陷入决策瘫痪的企业也将把长期的关税成本纳入考量,从而开始调整定价。

与此同时,珀森指出,在关税和移民政策带来供给约束的情况下,持续的AI投资热潮和财政刺激政策又在加剧通胀压力;对川普政府破坏美联储独立性的预期也可能导致通胀预期松动,进一步加大通胀粘性[38]。以上这些因素的影响将超过市场辈识所关注的通胀下行因素——住房通胀的持续下降和生产率的提升[39]。

总体而言,研究表明,2025年关税的成本几乎完全由美国企业承担,但对宏观经济的影响存在滞后效应。考虑到关税前库存的耗尽、利润压力的加剧等因素,2026年美国企业或将不得不把关税成本转嫁给消费者,美国通胀压力预计将更为显化。

值得关注的动态在于关税政策是否将会真正明朗。当前贸易政策的不确定性依然高企,最高法院尚未就《国际紧急经济权力法案》(IEEPA)关税的合法性做出裁决。在迄今为止征收的2530亿美元关税收入中,相关关税约占1310亿美元。

分析预计,如果最高法院裁定关税非法,企业将会利用政府寻求其他法律授权重新征税的窗口期,进行新一轮的“抢进口”。如果最高法院判断政府胜诉,处在观望状态的企业可能会开始将积压的成本转嫁给消费者。但在裁决最终落地前,企业可能仍会因为关税的不确定性而陷入冻结状态,包括推迟调整供应链、定价和资本支出的决定。