任义:恒生银行仍在盈利 为何选择退出资本市场?

2026-01-13 17:25:32 · chineseheadlinenews.com · 来源: 大纪元

恒生银行资本充足、息差稳定,坏帐率也未失控。但这家陪伴香港几代人的本地银行,将从资本市场退场。1月8日,汇丰控股提出的私有化方案在法院会议及股东大会上获得通过,恒生银行最快于1月27日撤销上市地位,结束其在香港交易所超过半个世纪的上市历史。

恒生盈利能力并未崩塌,但估值长期被压在历史低位。原因不在经营,而在香港经济增长预期、商业地产风险、国际资金对香港金融体系的折价。在表面上,这是一次股东用脚投票的私有化,在更深层,它是对香港市场未来预期的一次集体折现。

私有化是难以言说的告别

所谓“私有化”,是指将一间上市公司,透过收购或股份转让等方式,转变为由私人股东或单一机构持有的过程,使其从交易所下市,终结公众所有权的状态。此一程序通常由控股股东(即大股东)主动提出,旨在向市场上的散户及其他小鄙东全数收购流通在外的股份,随后撤销该公司的上市资格,使其成为不公开交易的私人企业。

汇丰为什么将恒生私有化?私有化能节省汇丰和恒生在港的两套巨额监管合规与运作的成本,私有化后100%的利润和资本金都归汇丰,优化了集团资本结构。汇丰可以直接、灵活地调动恒生的资本金,而不需要再经过层层审批或顾忌其他股东会采取行动。私有化后不再需要公开披露财务数据,汇丰可以更灵活的以集团级策略处理坏帐,避免披露的个别信息引发市场恐慌。

在交易层面,155港元的作价,较近期平均股价溢价逾三成,多家国际投票顾问与机构股东亦投下赞成票。然而,在会场内外,仍有持股数十年的小鄙东投下反对票,不舍之情难掩。

这份犹豫并非出于对恒生经营能力的否定。相反,它更像一种对香港现实的直觉反应:当一家盈利尚稳的本地银行,长期在公开市场被压在历史低位估值,问题究竟出在公司本身,还是什么其它因素?

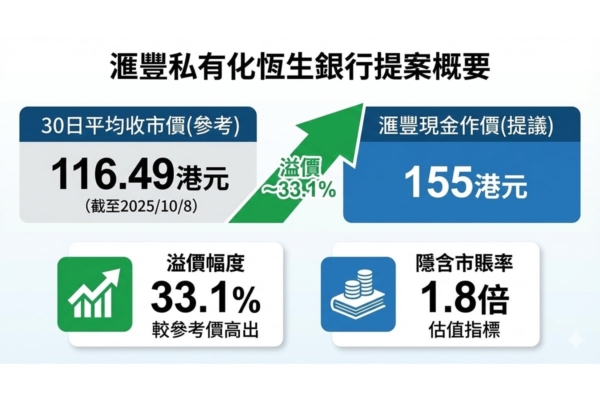

表面看来,这是一宗溢价明显、程序顺畅的私有化交易:汇丰提出每股155港元的现金作价,较截至2025年10月8日止30个交易日平均收市价116.49港元溢价约33.1%,隐含市帐率约1.8倍。汇丰控股2025年10月9日正式提出私有化恒生银行方案,因此以10月8日前30个交易日为基准期。

市帐率(Price-to-Book Ratio)是一种量度股票估值的工具。计算方法是:市帐率=股价/每股资产净值。

若数值大于1,即是代表股价比公司账面值高;若数值小于1,则代表股价低于公司账面值,股价相对便宜。

然而,在会场内外,这宗交易引发的讨论,远不止于“155元是否合理”。对不少香港投资者而言,恒生银行的退市更像是一种熟悉却难以言说的告别。

本地金融符号退场

部分持股数十年的小鄙东明确投下反对票,理由并非单纯对作价不满,而是对恒生银行作为“本土银行品牌”的情感认同。他们担忧,私有化后即使品牌与牌照得以保留,恒生在战略与定位上的自主性,仍难以避免进一步收缩。

恒生银行长期被视为香港本地零售银行体系的核心组成部分,其按揭贷款、市民储蓄及中小企业融资业务,与香港经济周期高度绑定。对部分投资者而言,恒生银行退市不仅意味着一只股票的消失,也象征着香港资本市场上一个有代表性的本地金融符号离场。

恒生盈利能力并未崩塌

从基本面看,恒生银行并不存在经营失序的问题。根据恒生银行2025年中期业绩公告,截至2025年6月底,恒生实现股东应占溢利约68.8亿港元,净息差维持在1.99%的相对稳健水平,资本充足比率亦高于监管要求。

香港金融管理局的统计亦显示,整体银行体系资本及流动性状况稳健,不良贷款比率虽有所上升,但仍处于国际可比经济体的可控区间。

换言之,恒生的盈利能力并未“崩塌”。其被私有化,并非源于经营恶化或资本不足。

估值长期受压 问题出在“环境”

真正促使这宗交易发生的,是恒生乃至整个香港银行板块的长期估值困境。

首先,是香港经济增长不及预期。2024年至2025年间,香港私人消费及固定资本形成总额复苏缓慢。在增长前景不明朗的情况下,银行股作为典型的顺周期资产,难以获得估值溢价。

其次,是商业地产风险对银行资产质量的持续压制。近年来,写字楼及零售物业空置率上升,租金回调明显。国际评级机构穆迪与标普,多次示警香港银行对本地商业地产的风险敞口。这是投资者关注的关键变数之一,即便目前坏帐水平仍可控,但市场已提前将潜在风险计入估值。

第三,也是结构性的因素,是国际资金对香港金融体系的风险折价。多家国际机构在研究报告中指出,地缘政治不确定性、资本流动限制预期及监管环境变化,已导致部分长期资金对香港金融资产采取包高的折现率。

在这一背景下,恒生银行的市帐率近两年徘徊在1倍左右,显着低于其历史区间,也低于部分国际同业。私有化提出的1.8倍隐含市帐率,是一次对市场长期低估的修正。

私有化的深层信号

汇丰方面重申,私有化的对香港市场的长线投资,并承诺保留恒生银行的独立品牌、银行牌照及企业管治架构。从控股股东角度看,在公开市场难以反映资产价值的情况下,将优质资产收回体系内,符合资本配置逻辑。

但从香港资本市场的角度,这宗交易释放的信号更为复杂:当一家盈利能力尚可、分红纪录稳定的本地银行,仍选择离开资本市场,反映的是市场整体定价机制所面临的挑战。

恒生银行的退市,或许不是终点,但无疑为香港资本市场提出了一个难以回避的问题:当优质成熟资产难以在公开市场获得合理定价,留下来的,会是什么样的市场结构?@