沪指七连阳,A股跨年春季躁动已经启动?

2025-12-25 05:25:19 · chineseheadlinenews.com · 来源: 华尔街日报

沪指自12月17日起连收七根阳线,市场情绪明显升温。多项信号显示,一轮经典的"跨年—春季"行情正在酝酿并已徐徐拉开帷幕。华西证券、招商证券和国信证券等多家券商研报一致认为,当前A股正处于全年与基本面最脱敏的交易窗口,2026年春季躁动有望中性偏强。

在触及年中高点4034.08点后,沪指经历一个月盘整,年末再度走出亮眼阳线。截至12月25日收盘,沪指上涨0.47%,报3959.62点。盘面上,全市场超3700只个股上涨,商业航天概念股掀涨停潮,机器人概念股爆发,价值股搭台、多主线轮动特征明显。

(上证综指日线图)

年内A股总成交额已突破407万亿元,刷新历史纪录,其中19只个股成交额超万亿元。这一里程碑式数字不仅标志着市场交易活跃度明显提升,也体现出中国资本市场吸引力正在逐步增强。

这轮年末的强劲表现,让市场对传统的“春季躁动”充满期待。据华西证券研报分析,启动“春季躁动”行情的估值、流动性等几大必要条件正逐步具备。招商证券也发布观点认为,多项信号显示,一轮经典的“跨年—春季”行情正在酝酿,并已徐徐拉开帷幕,主要驱动力来自2026年初的财政发力预期和重要机构投资者的持续增持。

尽管乐观情绪升温,但行情启动的时点与强度仍是市场必注的焦点。国信证券的复盘研究显示,A股春季躁动行情近年抢跑特征明显,主涨段覆盖春节至两会期间概率最高,其中有色金属、计算机、电子等行业历史赔率占优。报告指出,在分子端不弱、流动性改善且外部冲击有限的条件下,今年春季躁动大概率不会太弱,且呈现全球股市共振特征。

华西证券:春季躁动启动条件逐步具备

华西证券研报指出,A股"春季躁动"行情启动通常需满足三个条件:合理的估值水平、宽松的流动性环境以及有效提振风险偏好的催化剂。华西证券认为,当前这些条件正在逐步具备。

从估值水平看,当前沪深300市盈率14倍,处于2010年以来76%分位,低于历史中位数+1倍标准差。万得全A指数PE为17.15,处于历史估值水平66.1%分位数,估值处于相对合理区间。

流动性环境方面,海外美联储降息和日本央行加息均已落地,市场对套利交易逆转担忧缓解。中央经济工作会议定调"继续实施适度宽松的货币政策",指向国内降准降息仍有空间。

政策催化层面,中央经济工作会议已奠定积极基调,2026年作为"十五五"规划开局之年,科技创新、反内卷、扩内需领域增量政策有望持续出台。

招商证券:积极因素正在累积

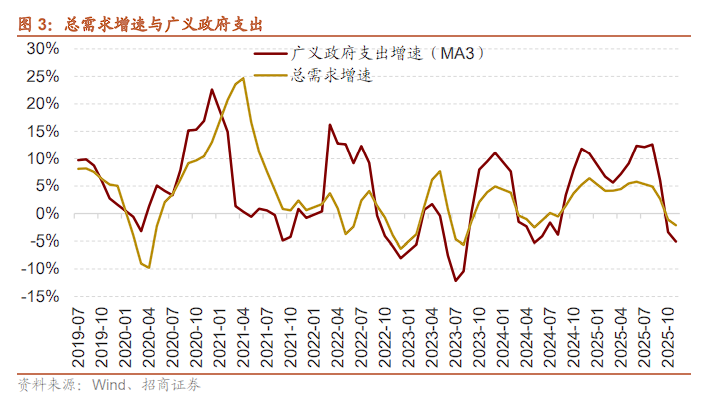

招商证券指出,市场预期2026年作为“十五五”规划开局之年,财政支出有望提前发力,尤其是中央预算内投资可能加快落地,从而推动总需求回暖。

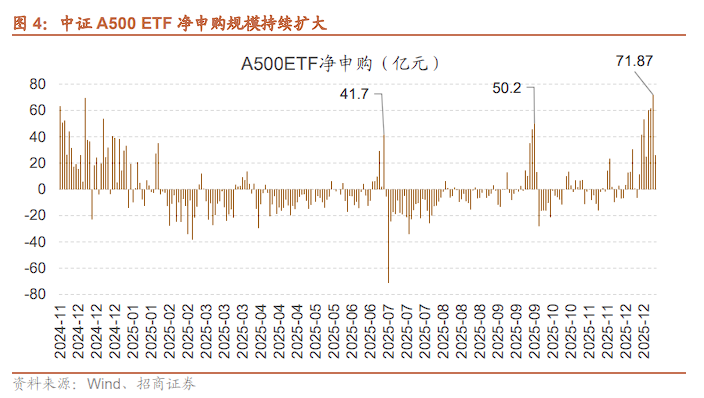

在资金层面,招商证券研报显示,重要机构投资者持续增持中证A500ETF等宽基品种正成为关键驱动力。

12月份以来,A500ETF出现明显净申购,单日申购金额达到71亿元的历史最高水平,通过该产品流入A股的资金体量约超过400亿元。

此外,招商证券认为,近期离岸人民币汇率持续走强,可能反映部分海外资金已开始预期国内政策端将出现积极变化。

招商证券称,股票型ETF再度大规模净申购,多只宽基ETF成交放量,指向增量资金倾向于逢低布局。后续人民币汇率升值带动的外资增配、年初保费收入"开门红"带来的增量保险资金入市可以期待。

对于人民币升值,华西证券也认为,这一升值往往与国内经济预期改善或重要政策出台预期密切相关,可能反映部分海外资金已开始预期国内政策端将出现积极变化。

春季躁动历史规律分析

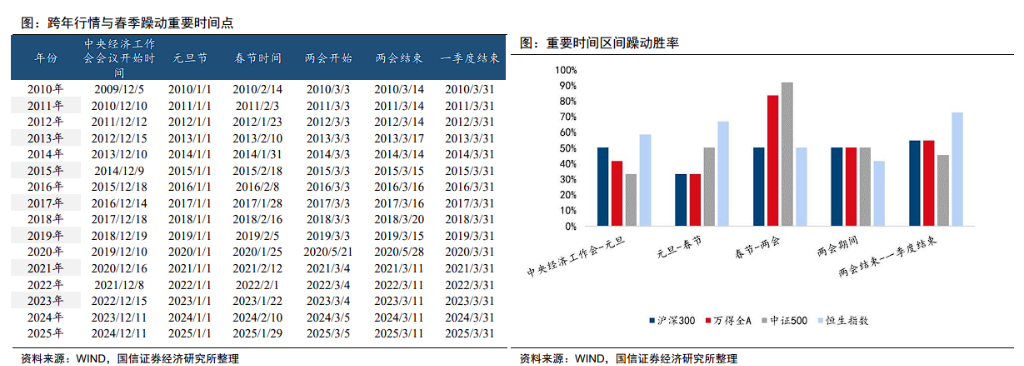

国信证券研判,岁末年初的上涨行情多受政策催化驱动,近年来有明显抢跑特征。2017年后仅有2019、2024、2025年春季躁动在跨年后开启,而2017年以前仅有2013、2015年提前于跨年前启动。当前市场处于全年与基本面最脱敏的交易窗口。

从胜率角度看,A股在春节至两会期间的胜率较大,而H股在元旦至春节期间胜率更高,两会结束后可能补涨。对比历年实际主涨时间段,主涨段完整覆盖春节到两会开始的概率最高,元旦到春节期间与实际主升浪有交集的情形占94%,更利于提前布局。

报告指出,强躁动包括2012、2019年,共性特征在于全球范围内分母端的宽松。而弱躁动如2016、2017、2022年,往往在分子端或风险偏好维度存在压力。在分子端不弱、流动性有改善且外部冲击不大的情况下,春季躁动大概率不会太弱。

从平均赔率角度,A股在春节往后的一个半月内略微占优,但这种优势主要由少部分年份集中贡献。港股在绝大多数年份的元旦到春节前略强于A股。2025年港股显著强于A股的特殊性在于内地居民储蓄通过港股通大规模配置港股,叠加AI产业爆发、AH溢价回归等因素。

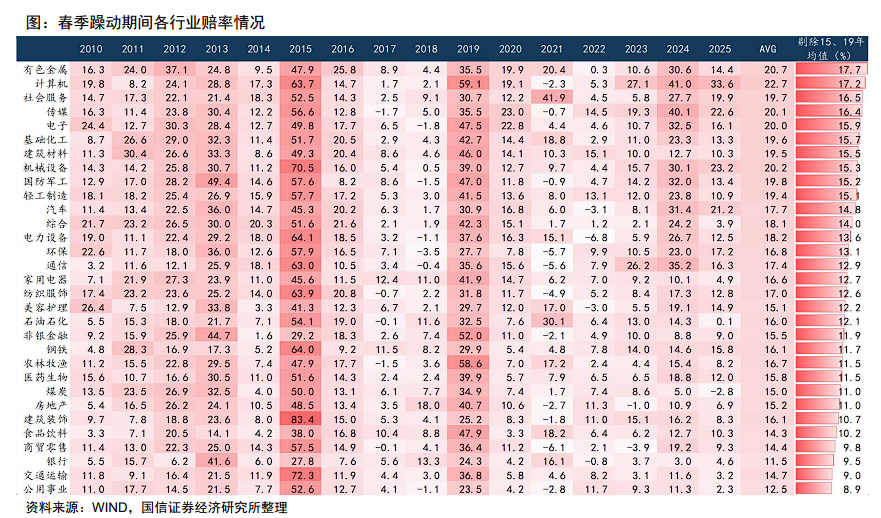

行业规律方面,从平均赔率看,国信证券复盘发现,一级行业中有色金属、计算机、社会服务、传媒、电子相对占优;二级行业里小金属、能源金属、数字媒体、电机、游戏表现更好。2010年以来,通信、军工在春节到两会期间正收益概率和跑赢万得全A概率领先。

报告特别指出,春节至两会开始阶段胜率较低的行业,在两会后到"4月30日"之间,胜率整体会有提升。但春季躁动对全年主线的指引效应偏弱,2010年以来,春季躁动前五大行业与上年主线重合率为26.25%,与当年主线重合率为27.5%,不过2017年以后有所提升。

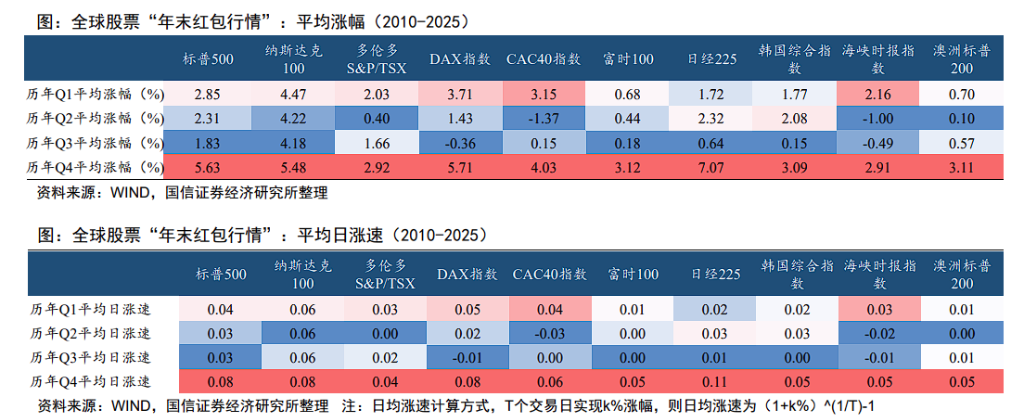

与此同时,国信证券研究发现,全球股市与中国春季躁动存在显著共振。从胜率角度看,法国CAC40与韩国综合指数胜率领跑全球,高达93.75%;美股、英国富时100及澳洲标普200胜率均稳定在87.5%。

大宗商品整体在一季度呈现"胜率较高、收益偏正"的季节模式。黄金一季度平均涨幅约4%,白银、铜、布油在春季躁动期间也表现较强。这种共振效应主要由分母端驱动,与央行释放宽松信号强弱基本正相关。