多头爆发,嘹亮的号角已经吹响

2025-11-26 00:25:18 · chineseheadlinenews.com · 来源: 如松博客

此前提到一个自己独创性的理论,那就是白银相对黄金的牛市或熊市,是由主要国家的政府负债率走势决定的。

这里最重要的理论依据是:自从世界进入主权货币时代之后,虽然主权货币抵押的是主权信用,但主权信用是一个非常抽象的概念,也无法将主权信用以物质的形态分割至每一张纸币中,所以,主权货币背后真正的抵押依旧是黄金,比如,美国在布雷顿森林体系中规定美元与黄金保持固定的比值,布雷顿森林体系之后美国人开始通过以国债为抵押物来发行美元,这种货币发行方式在十七世纪的欧洲就已经出现,美国人抄了欧洲的历史作业,在这个货币发行机制中,当国债违约风险很低的时候,国债收益率可以对纸币贬值进行合理的补偿,这就让国债的信用保持稳定,此时的国债就基本等于黄金,所以我将其称呼为软黄金,此时,美元背后的抵押物就是黄金衍生物。

(示意图)

所以,主权货币本质上是黄金的一种代币。

当世界建立金本位之后,虽然白银依旧是货币,但却已经不是官方货币,但手持白银之人依旧可以在市场上按照市场价格兑换成黄金,即白银依旧可以行使货币职能,但此时的白银是辅币,是黄金切割之后的形态,或者更准确地说是代币形态。

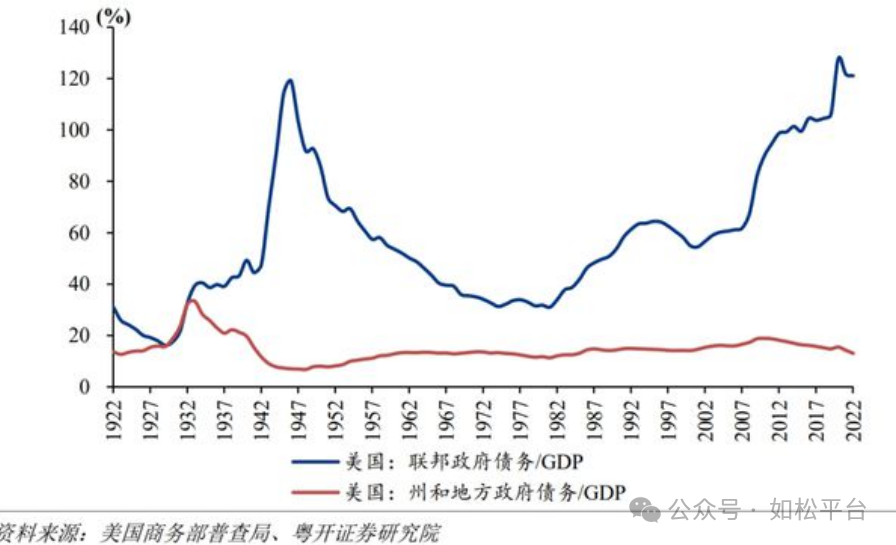

同为代币,主权货币与白银之间就建立了一种竞争关系,当世界上最主要的主权货币开始信用扩张之时,白银收缩,白银相对黄金走熊市,当主权货币信用收缩之时,白银扩张,白银走牛市。这种轨迹在战后的历史上表现的非常清晰,战后美国政府的负债率高达118%,此时如果继续扩张债务,就会导致债务体系和货币体系崩溃,这是信用收缩;如果压降债务,考虑到债务就是美元,就会推动单位GDP中美元流量的下降,这也是信用收缩。

战后美元走的是信用收缩之旅,这体现在两个方面:第一是政府债务率下降,债务等于美元之时就会导致单位GDP包含的美元流量下降,这是数量收缩;第二是美国国债收益率不断走高,这意味着美元的长期通胀和利率走高,美元的信用水平下降。

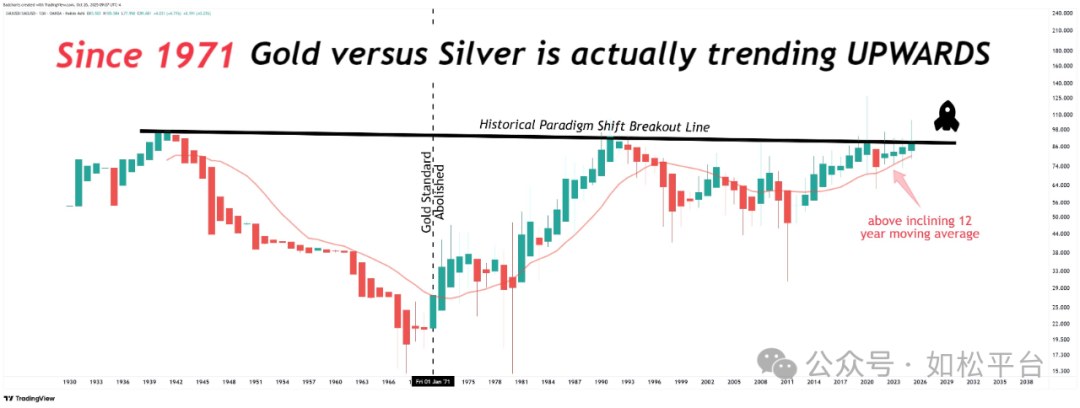

当美元数量和信用都处于收缩态势之时,就形成了超级收缩,推动战后至1968年金银比暴跌,白银相对黄金走牛市。

从1980年开始美债和美元再次进入扩张之旅,这体现在两个方面:第一,数量扩张,这是显然的;第二,美债收益率不断走低,说明美元长期通胀和利率走低,美元的信用上升。两者结合就形成了美元信用的超级扩张周期,如果不考虑大周期中的次级波动,金银比走出了长期的牛市,白银相对黄金走熊。

参考下面的三张图,美国政府债务率、国债收益率和金银比的规律性关系显示的非常清楚。

去年,伦敦金涨幅是27.24%,伦敦银涨幅是21.59%,银价明显跑输黄金,但今年迄今为止风云突变,伦敦银价涨幅是78%,伦敦金涨幅是58%,白银大幅跑赢20%,其中的动力来自何方?

首先是白银在很多领域已经成为重要金属,这导致2021年以后白银出现了严重的供需赤字,以至于今年以来白银开始出现严重的短缺,这是原因之一。前面的文章中已经多次陈述相关内容,不再赘述。

其次就是主权货币的信用开始被动收缩。

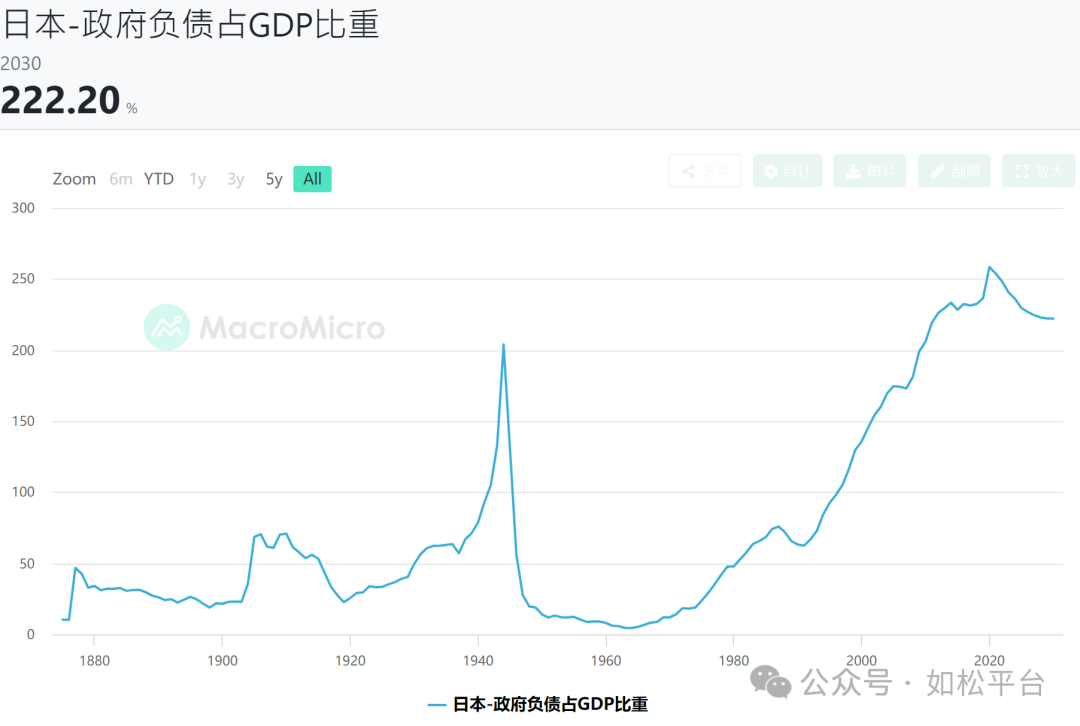

在当今世界,日本的政府负债率高举第一,日本国债收益率正在飙升,参考下面的两张图。

2020年以前日本政府负债率持续上升,这导致日本通胀和长债收益率开始上升,一旦日本政府继续执行债务扩张的政策,在国债收益率已经形成升势的情形下,日本的债务体系和日元就会陷入危机之中,此时,日本只能进行被动的债务收缩,所以从2020年开始日本政府负债率开始明显下降,这本质是通过高通胀薅日元持有人羊毛的过程,细节就不再细说。

债务收缩之时,单位GDP的日元数量就会收缩,而国债收益率和长期通胀延续升势又导致日元的信用水平下降,这是作为主权货币的日元信用开始超级收缩的过程,白银的优势开始上升,成为推动银价相对黄金走牛的动力。

当然,日元还不是全球最主要的主权货币,这把交椅在今天还属于美元。目前,美国政府的负债率达到了124%的位置,已经推动美债收益率告别自八十年代初形成的下降趋势开始展现升势,见下图。

面对国债收益率开始运行升势,如果美国继续实行债务扩张的政策,在债务数量和美债收益率双扩张的驱动下,美国的债务体系和美元体系就会解体,如果美国不想遭遇这样的遭难,那就只能实行债务收缩的政策,这意味着美国人必须走向日本人正在走的道路,或者说走二战之后主动削减负债的道路。无论川普政府选择哪条道路,最终都是作为主权货币的美元进入了信用收缩之旅,这就驱动了白银相对黄金的牛市,今年还仅仅是开始。

美元(美债)正在退出世界储备货币地位,黄金的地位正在回归,黄金牛市是确定的,当实物短缺因素以及主权货币信用收缩的因素推动银金比启动升势之时,白银的光芒就开始绽放。