澜起科技Q1净利8.47亿,创新高

2026-04-27 04:25:09 · chineseheadlinenews.com · 来源: 华尔街日报

AI算力需求向终端传导的效应,正在澜起科技的财报中得到清晰验证。

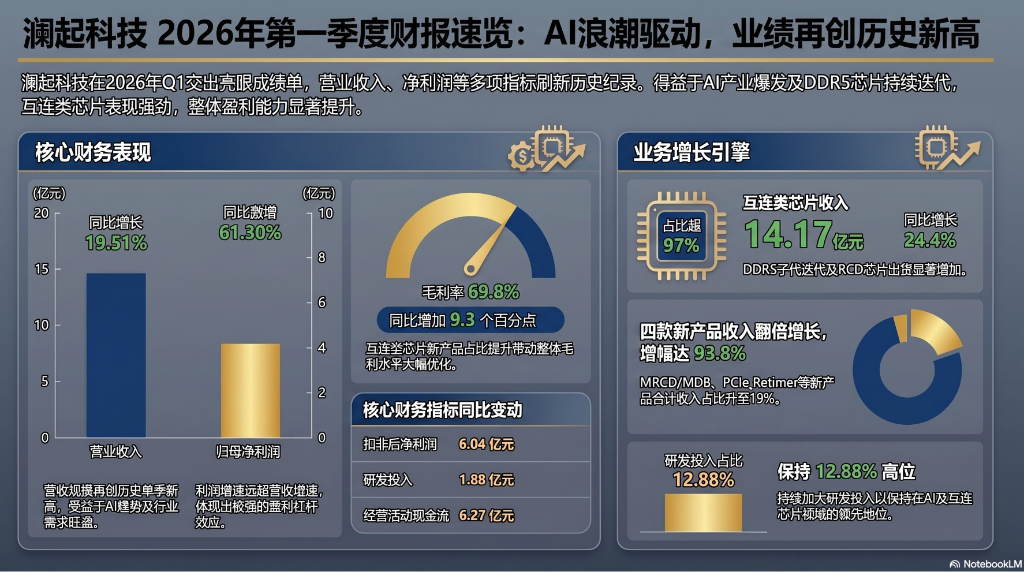

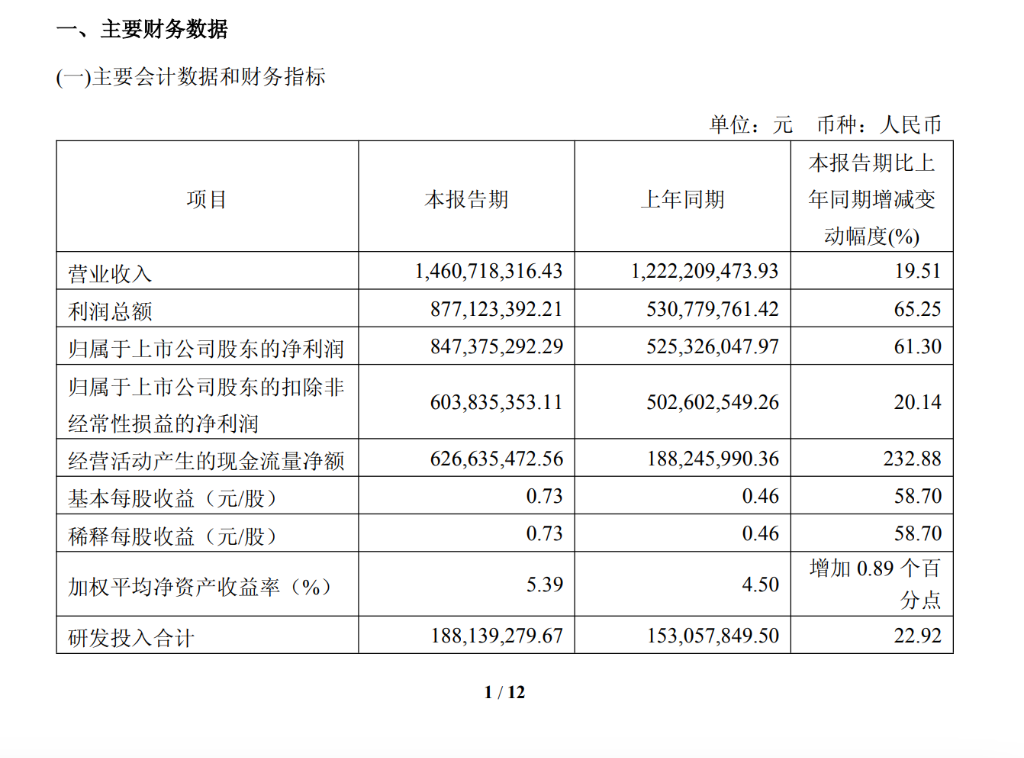

4月27日,澜起科技披露2026年第一季度报告。公司期内实现营业收入14.61亿元,同比增长19.51%;归母净利润8.47亿元,同比大幅增长61.30%;扣非归母净利润6.04亿元,同比增长20.14%。营收、净利、互连类芯片销售收入等多项指标均再创单季度历史新高。

利润增速远超收入增速的背后,是毛利率的显著提升。一季度公司整体毛利率达到69.8%,较上年同期增加9.3个百分点。其中,互连类芯片毛利率攀升至71.5%,同比提升7个百分点,环比亦提升3.8个百分点。高毛利率的DDR5新子代RCD芯片及互连类新产品收入占比提高,是推动盈利能力跃升的核心因素。

此外,投资收益及公允价值变动收益合计2.33亿元,同比增长逾12倍,亦对净利润形成重要补充。剔除股份支付费用1.00亿元(税后影响约0.95亿元)后,调整后归母净利润达9.42亿元,同比增长56.7%。

AI驱动:DDR5渗透率提升叠加新产品放量

公司业绩增长的核心驱动力来自AI产业趋势带动的行业需求旺盛。

一方面,随着DDR5渗透率持续提高且子代不断迭代,公司DDR5 RCD芯片出货量显著增加,其中第三、第四子代RCD芯片的出货占比进一步提升;另一方面,互连类芯片新产品MRCD/MDB、PCIe Retimer、CKD及CXL MXC芯片收入快速攀升。

分产品线看,一季度互连类芯片产品线实现销售收入14.17亿元,同比增长24.4%。其中,四款新产品合计收入2.69亿元,同比大增93.8%,占互连类芯片收入的比例已提升至19.0%。津逮产品线收入0.42亿元,同比降低48.2%。

研发强度持续提升,汇率波动成利润变量

一季度公司研发投入1.88亿元,同比增长22.9%,占营收比重12.88%,较去年同期提升0.36个百分点。持续的研发强度是维持芯片产品代际竞争力的关键。

费用方面,一季度股份支付费用1.00亿元,税后影响归母净利润约0.95亿元,主要来自核心人才激励计划。管理费用同比增长25.1%至1.27亿元。财务费用端,受人民币对美元升值影响,H股募集资金产生汇兑损失0.83亿元,去年同期仅0.01亿元。公司已启动部分结汇操作以对冲未来汇率波动风险。

H股落地增厚资本,负债率维持较低水平

资产负债表层面,本季度最显著的变化来自H股发行。2026年2月,公司在港交所完成H股上市,含超额配股权共发行7577万股,募集资金逾71亿元。货币资金从年初的84.8亿元跃升至146.2亿元,交易性金融资产从8.2亿元增至21.3亿元,流动资产总额扩张至185.9亿元。

股本由114.6亿元增至122.2亿元,资本公积从61.1亿元大幅扩充至131.9亿元,归属于母公司的所有者权益从129.2亿元增至208.5亿元,增幅达61.3%。充裕的资本储备为公司在AI芯片赛道的持续研发、产能布局及潜在战略合作提供了支撑。

负债端保持轻装上阵,负债合计仅9.05亿元,资产负债率约4.2%,财务结构极为稳健。本季度新增长期借款4882万元,整体杠杆水平仍处于极低区间。