第二次“中国冲击”,这次更危险

2026-04-16 14:25:18 · chineseheadlinenews.com · 来源: 加美财经

这可能是一个你听过的故事:从前,一股汹涌的中国出口浪潮冲击了美国经济 。 任何抱怨的人都会被斥为保护主义怪人,被认为抗拒进步 、自由和廉价家具 。

受害者多年挣扎,难以找到新工作 。 最终,他们试图通过选出一位混乱的 “ 魔法师 ” 作为总统来报复:唐纳德 · 川普 。

故事结束 。

经济学家对这个故事再熟悉不过,不过他们也知道,这个故事远未结束 。 中国经济从未进行足够的改革,以防止产能过剩冲击贸易伙伴 。

最近,关于第二次 “ 中国冲击 ” 的讨论已经从低声议论变成刺耳警报 。 在我看来,没有数据分析的故事是不完整的 。

那么,在评估这个 “ 续集 ” 是否和原版一样可怕时,我们究竟该有多担心?

如果只看中国本身,第一次冲击显然更为严重 。

在 2000 年代的前七年,中国经常账户顺差占国内生产总值的比重大幅上升了约 8 个百分点,其商品出口量翻了四倍 。

这些惊人的增长远远超过近期的变化 —— 无论是经常账户顺差(2018 年至 2025 年仅上升 3.5 个百分点),还是商品出口(增长50%)。

如果你因此感到安心,那就先别急 。

如今中国经济规模远大于当时,这意味着即便较小的不平衡,也会对全球产生更强的影响 。从全球国内生产总值的占比来看,过去七年中国经常账户顺差的增长,与 2000 年代同期的增幅相当 。

而从绝对值来看,两次冲击中的出口量增长也差异不大 。

也许,如果冲击集中在少数产品上,会显得更可怕,比如摧毁某个汽车产业 。 从这个角度看,第二次中国冲击似乎略强于第一次 。

例如,在截至 2007 年的六年里,增长最快的前十大产品占中国制造业出口增长的 25%;而截至 2024 年的六年,这一比例为31%。

不过这个差异并不大,换用其他衡量方式还会缩小 。

更明显的差别在于中国出口产品的性质 。过去,西方富裕国家对中国出口大量袜子和婴儿杯并不太在意;但如今,对于汽车和芯片等高科技产品的竞争,他们感到更大的威胁 。

中国在许多领域规模庞大,也让人担心它会像在稀土领域那样,将市场主导地位作为工具使用 。

那些被称为 “ 保护主义怪人 ” 的人会低声说:“ 我早就说过 。”

从数据中还能看到其他差异 。 其中之一是中国商品出口价格的变化 。 尽管一直有人抱怨汇率操纵,但在 2000 年至 2007年间,这些价格实际上上涨了约 40%。 而在过去几年中,价格却大幅下跌,迫使中国领导层承认竞争过于激烈,以至于无人能够盈利的问题。

到 2025 年,这些价格与 2018 年基本持平 。

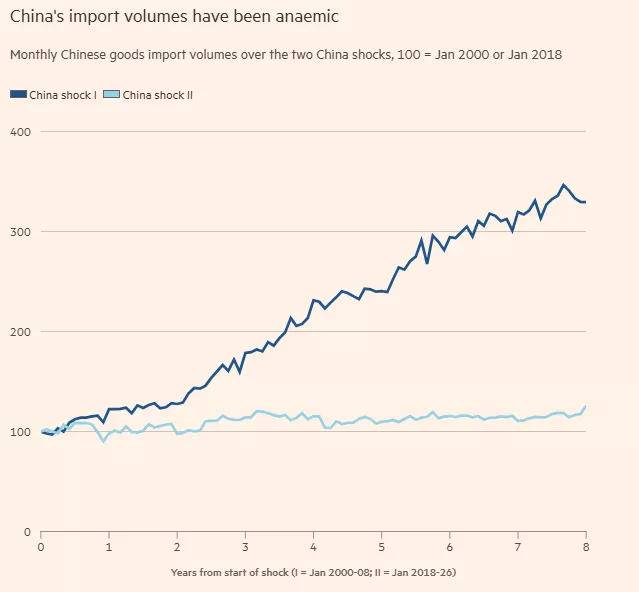

另一个不同之处在于中国的进口情况 —— 更准确地说,是没有进口什么 。 在 2000年代前七年,中国进口量增长较为健康,因为需要吸收大量先进设备来推动制造业出口繁荣 。

而最近,进口量却显得疲弱 。 与其哀叹被中国竞争击垮的工厂,也许更应该惋惜那些从未实现的销售机会 。

此外,美国的政策应对也形成对比 。 在第一次中国冲击期间,美国国会曾对汇率操纵大声抗议,但最终并未建立太多新的贸易壁垒 。而这一次,川普政府似乎对所有问题都只有一个 “ 咒语 ”:“ 关税即一切!”

因此,在第一次冲击中,美国在中国出口中的占比下降约 2 个百分点;而过去七年,这一占比下降了三倍之多 。

对于世界其他地区来说,这一切听起来越来越像恐怖故事,中国出口激增仍在持续,不断冲击全球市场 。而故事还有一个转折:任何试图拒绝中国竞争的努力,都可能引发报复,威胁到那些对现代制造业供应链至关重要的中国供应商 。

这也引出了两次 “ 中国冲击 ” 的最后一个不同点:这一次,政策制定者将更加努力避免一个不愉快的结局 。