算力抢占战仍在升温

2026-04-16 14:25:08 · chineseheadlinenews.com · 来源: 华尔街日报

CoreWeave接连拿下Meta 210亿美元增量合同及Anthropic多年期协议,算力抢占战仍在升温。但伯恩斯坦维持"跑输大盘"评级,认为Neocloud(新兴云服务商)不过是供给紧缺期的"布丁",预计2028年前后算力供需缺口缩小,Neocloud将因为低退出成本而被最先被甩开。

数据中心容量正在被以“吉瓦”为单位迅速锁定,需求方争抢的不是机房概念,而是可用电力,交付速度与可控性。在供给紧张的窗口期,Neocloud(新兴云服务商)等短周期方案仍能拿下大单,但一旦供给在2028年前后缓和,最先承压的可能也是它们。

最新例证来自CoreWeave。据追风交易台,伯恩斯坦在近日的研究报告中称,CoreWeave上周披露两笔新签约,包括与Meta新增210亿美元合同,以及与Anthropic签署一份金额未披露的多年期协议。这些签约超出其在2026年初的预期。

订单消息延续了市场对“算力即资产”的定价逻辑,但伯恩斯坦并未因此转向乐观。该机构维持CoreWeave“Underperform(跑输大盘)”评级。认为当供需缺口缩小时,Neocloud因为退出容易,将成为受冲击最大的部分。

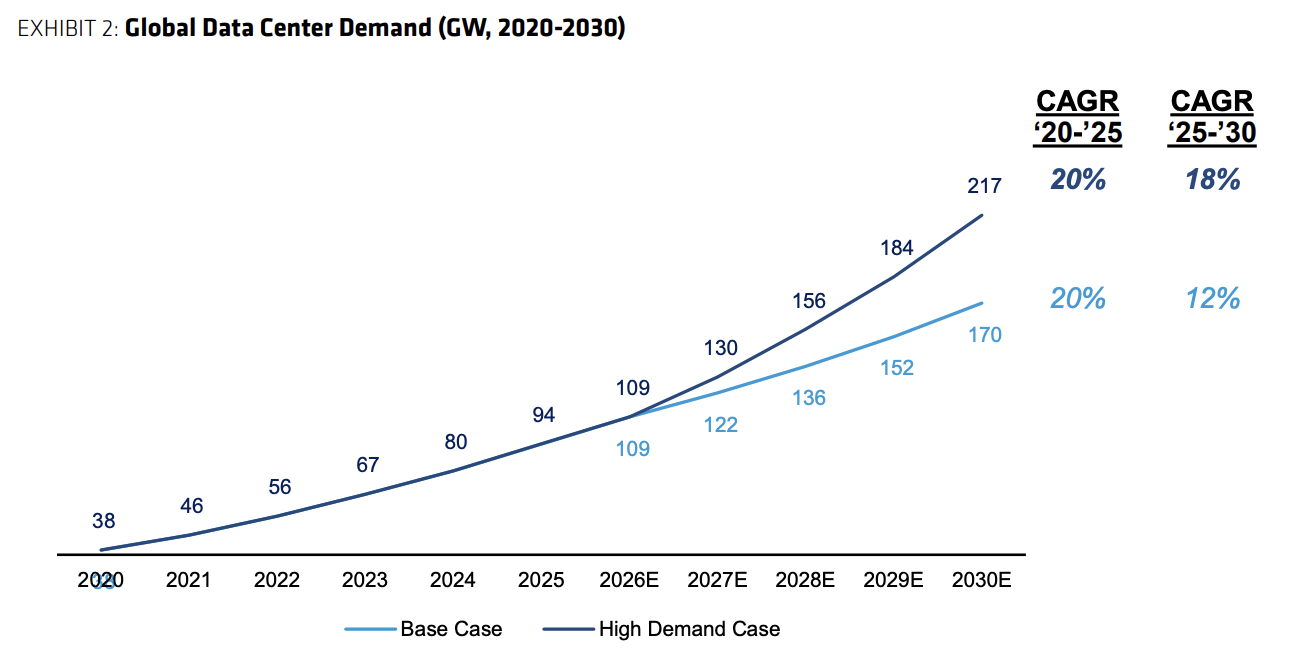

估算全球数据中心供给目前约100GW,并预计未来五年市场辨模将升至约190GW,在AI高景气情境下2030年或达约220GW。短期内“土地争夺”仍在继续,但这场竞赛并不意味着所有GW都同等稀缺与同等安全。

CoreWeave再签新单,紧缺周期里Neocloud仍是“补丁”

CoreWeave与Meta的增量210亿美元合同,以及与Anthropic的新协议,并非孤立事件,而是当前容量紧缺下的典型行为:几乎每天都有人在签约,建设或融资新的数据中心容量以满足需求。

对投资者而言,短期逻辑相对清晰:在自建和长租交付周期较长的情况下,能够提供更快上线的GPU云资源,仍具备议价空间,这也解释了市场未来数月可能继续对“签约新闻”做出正向反应。

但这种反应更多是周期性的,而非结构性护城河得到验证。

为什么Hyperscaler还在买Neocloud:速度,可选性与试验场

Hyperscaler(超大规模云服务商)使用Neocloud的一组解释,核心在于“快”与“可选性”。

第一是既有电力与交付速度。CoreWeave拥有“来自挖矿时代的遗留电力”,并通过非常长期的数据中心租赁快速吞下增量容量,从而在交付速度上占优。

第二是短期承诺更低。相较自建或签15年租约,5年期Neocloud合同更像“低承诺的带宽”,适合在AI需求可见度尚不清晰时先拿到算力窗口。

第三是“沙盒”与学习机会。CoreWeave作为“最大的AI纯粹标的”,也是目前最成熟的GPU云运营者之一,Hyperscaler可能借此进行试验与经验积累,再决定是否自建或大规模部署。

“吉瓦”也分层:从自建到Neocloud的四级排序

需求方会按不同负载类型与财务约束在多种模式间排序,当前紧缺环境下四类模式并行发生,但顺位决定了周期拐点后的风险暴露。

其优先级依次为:

1,自建与尽可能持有合适区域的地产,匹配长期工作负载与推理场景。

2,整栋租赁(powered shell),在资本开支与运营开支间权衡,并争取包快上线。

3,小辨模批发托管(wholesale colo),解决特定市场需求但不必承担整栋。

4,使用传统云或Neocloud作为“创可贴”,当容量来不及获取,位置刚好匹配,或仅需短期试验时使用。

随着供给开始缓和(但“现在还没有”),第四类将是“最快且受冲击最大”的部分,因为退出Neocloud比退出数据中心更容易,合同更短,也无需搬迁硬件。

供给拐点指向2028年,Neocloud的结构性压力或后置爆发

预计数据中心容量紧张将在2028年缓和,若对AI需求极度乐观则可能推迟至2029年。其长期判断是,Hyperscaler最终会形成更“混合”的容量策略,但在供给不再极端稀缺时,Neocloud更难持续签下大规模Hyperscale级别合同。

这也构成对CoreWeave的核心分歧:维持“Underperform”,并称其长期收入预期显著低于市场一致预期,担忧在2028年以后供给更充足时,Hyperscaler将更倾向于自建与长租,同时可能在企业业务上与Neocloud正面竞争。

同时,CoreWeave所称的软件护城河能抵御Hyperscaler凭规模与投入发动的竞争存疑。

不过,伯恩斯坦同时承认时间点可能被推后。该机构预计CoreWeave在2027年底前仍可能新增约450亿美元签约,短期潮水不会立刻转向,这意味着市场仍可能在较长一段时间内继续围绕“谁抢到多少GW”进行交易。