泡泡玛特2025年营收371.2亿元

2026-03-24 23:25:37 · chineseheadlinenews.com · 来源: 华尔街日报

泡泡玛特国际集团在成立第十五周年之际,交出了一份足以载入资本市场史册的成绩单。

3月25日,泡泡玛特公布的最新财报显示,2025年全年,集团实现收入人民币371.2亿元,同比暴增184.7%;净利润达130.1亿元,同比增长293.3%。

这份数字的背后,是LABUBU等明星IP席卷全球所掀起的现象级文化热潮——以THE MONSTERS系列为核心,泡泡玛特已从一家中国潮玩公司,蜕变为具有全球影响力的IP平台。

盈利能力的跃升同样惊人。毛利率从2024年的66.8%提升至72.1%,毛利规模从87亿元扩张至268亿元,足足增加了逾180亿元;按非国际财务报告准则计算的调整后净利率更高达35.2%,较去年的26.1%大幅提升9个百分点。

考虑到同期收入规模已近乎翻三倍,这一利润率的提升尤为难能可贵,印证了泡泡玛特高IP溢价、高毛利的商业模式正在全球市场得到充分验证。

海外业务是本次业绩的最大亮点。2025年,海外收入合计达162.7亿元,同比增长291.9%,占总收入比例从2024年的31.8%大幅提升至43.8%。

其中美洲市场收入同比猛增748.4%,欧洲及其他地区增长506.3%,不仅增速惊人,更意味着全球化战略已进入真正的规模化收获期。若以海外分部业绩计算,海外业务在报告期已创造逾80亿元的分部盈利,成为泡泡玛特不可忽视的第二增长极。

董事会同时宣布末期股息每股人民币2.3817元,预计合共派付约31.9亿元,较去年大幅增加,充分体现管理层对业务前景的信心,亦是对股东的丰厚回报。

财报公布之后,港股泡泡玛特股票盘中跌幅一度高达15%。分析指出,该公司公布的全年业绩大体符合市场预期,但业绩未能展示出Labubu IP娃娃以外的收入来源出现明显多元化,令投资者感到不满。

这一反应凸显出市场对泡泡玛特过度依赖单一核心IP的担忧。Labubu系列长期以来是驱动公司业绩的主要引擎,如何在其热度之外建立可持续的增长支柱,是投资者关注的核心议题。

Labubu系列凭借其独特的造型设计和社交媒体传播效应,为泡泡玛特带来了强劲的收入增长,也推动公司股价在过去一段时间大幅攀升。然而,这种高度集中的增长结构,也使公司在IP热度出现波动时面临较大的业绩风险。

分析认为,投资者普遍期待泡泡玛特能够及时展示出第二增长曲线的轮廓,而此次业绩未能就此提供充分的说服力,是本次股价大幅回调的直接诱因。

IP矩阵:THE MONSTERS跻身“百亿俱乐部”,17个艺术家IP年收入过亿

IP是泡泡玛特商业帝国的基石,2025年的IP矩阵表现超越市场所有预期。

财报显示,本年度,共有17个艺术家IP年收入超过人民币1亿元。其中,以LABUBU为核心的THE MONSTERS家族一枝独秀,全年收入高达141.6亿元,同比暴增365.7%,单一IP贡献占集团总收入38.1%,成功跻身“百亿IP俱乐部”,亦是2025年全球最具话题度的潮流IP之一。

LABUBU第三代搪胶毛绒“前方高能”系列全球发售引爆抢购狂潮,IP更首次受邀参与有百年历史的梅西百货感恩节游行,品牌文化影响力持续破圈。

SKULLPANDA(35.4亿元)、CRYBABY(29.3亿元)、MOLLY(29.0亿元)、DIMOO(27.8亿元)排列其后,共同撑起艺术家IP超过330亿元的总收入,占集团总收入90.0%。值得关注的是,新锐IP“星星人”在2024年仅贡献1.2亿元收入,至2025年已飙升至20.6亿元,成为成长速度最快的IP之一,亦印证集团持续孵化新IP的能力。

从IP类型看,艺术家IP收入占比从2024年的85.3%提升至90.0%,自主研发IP的护城河愈发深厚;授权IP收入亦增长111.3%至33.8亿元,显示集团在外部IP合作上同样稳步推进。

毛绒产品:首次问鼎最大品类,一个品类单年贡献187亿元

产品结构的变化是本年度财报另一大看点。

财报显示,毛绒产品收入从2024年的28.3亿元爆炸性增长至187.1亿元,增幅高达560.6%,收入占比从21.7%跃升至50.4%,首次超越传统支柱手办系列,成为集团收入规模最大的产品品类。

毛绒产品的崛起并非偶然,而是泡泡玛特以IP为核心、深度定制差异化产品策略的成功实践。LABUBU毛绒玩具凭借极强的社交货币属性与展示性、可搭配性,成为从亚洲蔓延至欧美的“配饰”现象,带动整个品类的全球消费热潮。集团亦持续拓展毛绒产品矩阵,覆盖多尺寸、多形态,从而满足不同消费场景和用户群体的需求。

相比之下,传统手办虽增长73.3%至120.2亿元,但占比从53.2%回落至32.4%;MEGA系列增速放缓至13.8%,收入19.2亿元,占比收缩至5.2%;衍生品及其他类别同比增长182.1%至44.7亿元,成为另一个正在快速成型的增量品类。

海外版图:美洲狂飙748%,全球630家门店覆盖20国

地理扩张是本年度业绩超预期的核心驱动力。截至2025年12月31日,泡泡玛特在全球20个国家共运营630家门店,全年净增109家;机器人商店增至2,637台,净增165台。

从各区域表现来看:

美洲:收入从8.0亿元爆增至68.1亿元,增幅748.4%,门店数量从22家增至64家。在线渠道贡献尤为突出,自研APP及官方网站收入同比增长1,395.4%,TikTok平台收入增长865.9%,在线收入占美洲总收入比例高达64.0%。

欧洲及其他地区:收入从2.4亿元增至14.5亿元,增幅506.3%,门店从14家增至36家,并首次进入德国、丹麦等新市场。

亚太(不含中国):收入增长157.6%至80.1亿元,自研APP及官网收入增长378.6%,线下零售店从54家增至85家。

中国市场:作为基本盘,增长134.6%至208.5亿元,收入占比从68.2%下降至56.2%,体现出全球化稀释效应。中国在线渠道增长207.4%至85.2亿元,“抽盒机”小程序收入达34.2亿元。值得一提的是,截至2025年底,中国内地累计注册会员达7,258万人(较2024年底增加2,650万人),会员贡献销售额占比93.7%,复购率55.7%,用户黏性持续加强。

盈利结构:毛利率创历史新高,规模效应显现

毛利率是衡量泡泡玛特商业模式优劣的核心指标。2025年毛利率达72.1%,较上年的66.8%提升5.3个百分点,主要驱动因素有二:一是海外市场销售占比提升带动高毛利产品贡献增加;二是柔性供应链战略持续奏效,集中向核心供应商采购压缩了采购成本。

销售成本虽从43.3亿元增至103.6亿元,增幅为139.1%,但显著低于收入184.7%的增速,规模效应初步显现。不过,随着海外业务的高速扩张,费用端压力同步上升:

经销及销售开支从36.5亿元增至80.8亿元(+121.4%),运输及物流费用增长280.3%至17.8亿元,是支出增长最快的分项,主要源于跨境物流成本攀升。

一般及行政开支从9.5亿元增至17.7亿元(+86.9%),行政及设计开发人员从1,435人增至2,194人。

整体而言,经营杠杆效应明显,经营利润率从31.9%大幅提升至45.5%,非国际财务报告准则调整后净利率亦从26.1%提升至35.2%。

资产负债:现金充裕,零银行借款,存货大幅扩充

资产负债表显示集团财务状况稳健。

现金及现金等价物从61.1亿元增至137.8亿元,加上逾三个月定期存款34.5亿元,合计可动用现金资源超过170亿元。截至报告期末,集团无任何银行借款及资产抵押,资产负债率为29.4%,主要由租赁负债及应付款项构成。

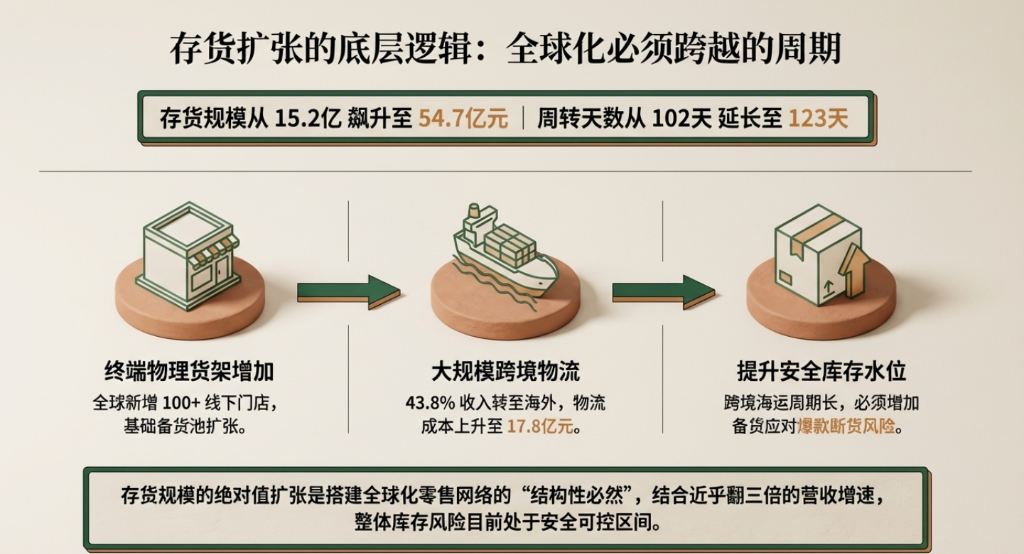

值得关注的是,存货从15.2亿元大幅攀升至54.7亿元,存货周转天数从102天延长至123天。管理层解释,这主要源于:

一是海外业务占比提升,跨境货运周期较长,需要维持更高的安全库存;二是全球新增门店超过100家,备货需求相应增加。虽然存货的绝对规模扩张较快,但结合大幅增长的收入规模,匝檀见明显库存风险。

贸易应收款项周转天数从11天进一步压缩至7天,显示集团回款效率持续优化。

非流动资产中,使用权资产从9.3亿元急增至27.9亿元,印证全球门店扩张带来的租约资产大幅上升;递延所得税资产亦从1.5亿元跃升至17.5亿元,主要来自海外业务的税务亏损确认。