阳光保险2025年报,寿险新业务价值增48%

2026-03-16 09:25:33 · chineseheadlinenews.com · 来源: 华尔街日报

在低利率与资产荒交织的宏观环境下,保险公司的资产负债表正经历着严峻考验。审视阳光保险刚刚交出的202...

在低利率与资产荒交织的宏观环境下,保险公司的资产负债表正经历着严峻考验。审视阳光保险刚刚交出的2025年成绩单,数据背后折射出的是管理层在业务增长与风险出清之间的审慎平衡。

从整体盘面来看,阳光保险依然保持了稳健的扩张态势:

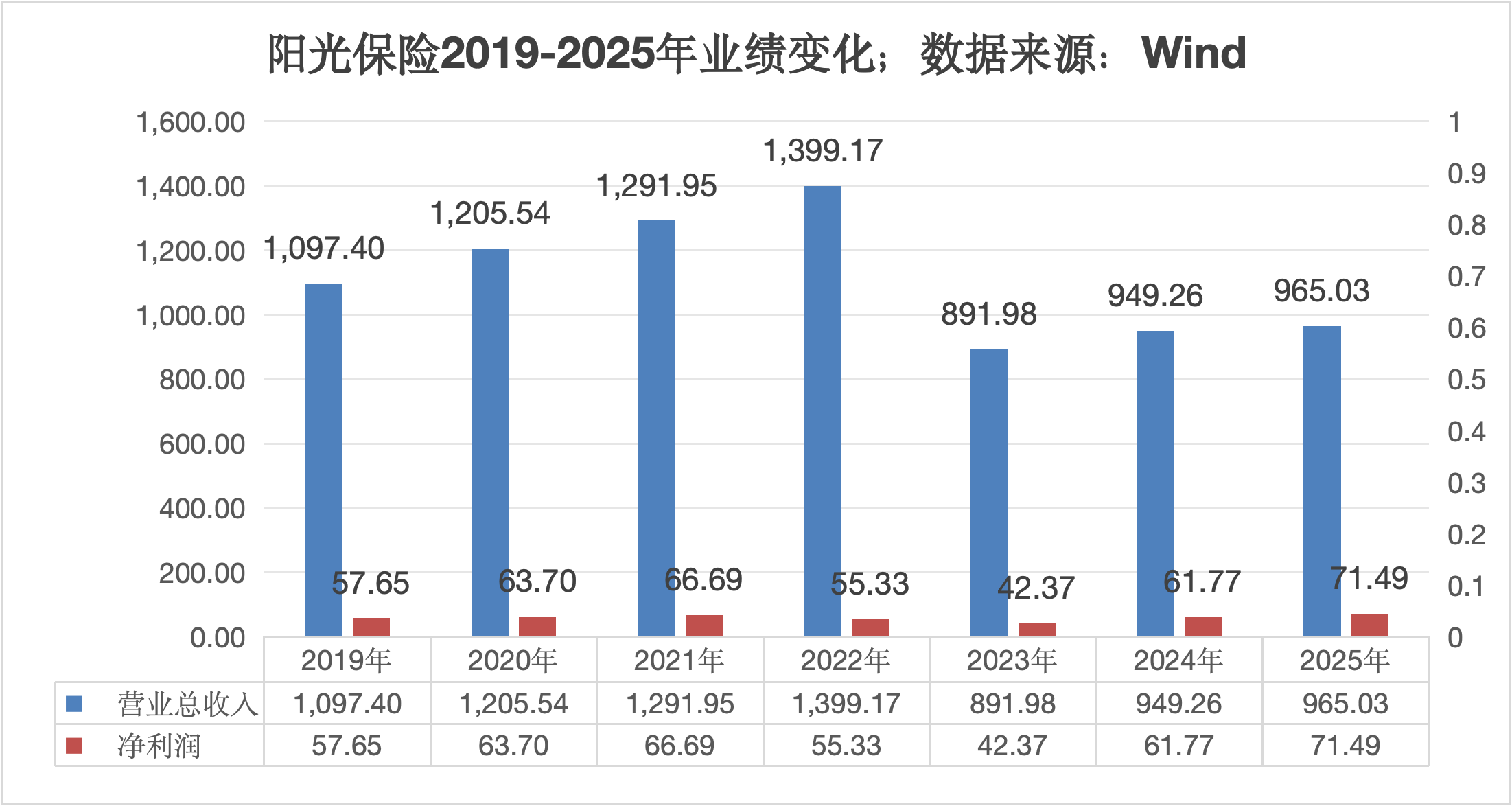

2025年,集团实现归母净利润63.1亿元,同比增长15.7%;

总保费收入迈上新台阶,达到1507.2亿元,增幅为17.4%;

代表公司长期价值的集团内含价值(EV)稳步提升4.3%至1207.8亿元。

作为集团绝对的业绩引擎,阳光人寿在2025年实现了跨越式发展。

在行业普遍面临新单增长压力的背景下,阳光人寿总保费收入首次突破千亿大关,达到1026.1亿元,同比大幅增长27.5%。

更值得关注的是其价值创造能力,报告期内阳光人寿新业务价值(NBV)达到76.4亿元,同比增速高达48.2%。

这一强劲增长很大程度上得益于银保渠道的爆发,在行业全面落实“报行合一”的规范期,其银保渠道新单保费依然逆势激增69.0%,达到340.9亿元。

为了有效对冲长端利率下行的风险,阳光人寿在产品结构上进行了防御性重塑。

在银保新单期缴中,浮动收益型产品的占比已提升至32.2%,通过将投资端的利率风险部分向负债端转移,公司有效降低了刚性负债成本;

此外,代表未来利润释放潜力的合同服务边际(CSM)余额达到576.2亿元,较上年末增长13.3%,为后续的业绩确定性夯实了基础。

相较于寿险的强劲势头,阳光财险的表观数据稍显承压。但这更像一场避理层主动进行的战略性资产负债表优化。

财报显示,阳光财险2025年承保综合成本率(COR)为102.1%,录得承保亏损10.3亿元。

拆解细分险种可以发现,拖累整体利润的核心在于保证险业务,该险种年内COR攀升至129.0%,单险种承保亏损高达15.1亿元。

面对这一长尾风险,阳光保险采取了果断的出清策略,自2026年起全面停止新增融资类保证险业务,并基于审慎原则,在2025年一次性计提了充分的准备金。

这是一种典型的用当期利润消化历史包袱的务实做法,如果剔除保证险的扰动,阳光财险的核心基本盘依然保持健康。

财报显示,报告期阳光财险非保证险业务的承保综合成本率为98.9%,实现承保盈利4.9亿元,其中,作为压舱石的机动车辆险COR稳定在98.2%,贡献了4.8亿元的承保利润。

随着高风险业务在年内被集中出清,财险板块在2026年有望轻装上阵,迎来盈利弹性的实质性释放。

在投资端,阳光保险的资产配置策略同样展现出高度的灵活性,截至2025年末,公司投资资产规模达到6402.0亿元、同比增长16.7%,全年总投资收益达到252.3亿元、同比增长27.1%,总投资收益率逆势上升至4.8%。

这主要归功于管理层适时兑现浮盈,年内已实现收益达到36.1亿元,同比大增78.8%;

特别是在股票类资产上,已实现损益从上一年的亏损10.0亿元大幅扭亏为盈利42.0亿元,成为支撑当期利润的重要砝码。

在保持业务转型与风险出清的同时,阳光保险依然维持了稳定的股东回报,拟派发末期股息每股0.19元,合计派息约21.85亿元。

整体而言,阳光保险的这份财报隐含着一定的预期差,管理层借由寿险NBV强劲增长和投资端兑现浮盈的契机,顺势将财险的历史隐患进行了充分的计提与剥离。

对于资本市场而言,账面上15.7%的温和利润增长背后,是底层业务质量经过深度优化后的实质性提升,卸下包袱的阳光保险,也将为其2026年的业绩蓄积更多势能。