当泡泡玛特挤掉“泡泡”

2026-02-09 23:25:43 · chineseheadlinenews.com · 来源: 华尔街日报

站在2026年的时间节点审视泡泡玛特,投资者必须摒弃过往对其“盲盒泡沫”的刻板印象。

国联民生证券2月10日的研报指出,市场对该公司的认知正在经历一场质的飞跃:从单纯的“盲盒公司”进化为“全球化IP全产业链集团”。对于投资者而言,最核心的影响在于估值体系的彻底切换——公司不再仅仅是一家零售渠道商,而是具备了对标迪士尼、三丽鸥等国际IP巨头的潜力。

研报预测,2026年公司总收入将突破510亿元人民币,经调整净利润达到180亿元人民币。这一业绩爆发背后的逻辑,并非短期炒作,而是基于供应链的主动调控、北美市场的深度渗透以及IP变现边界的实质性拓宽。基于IP成长弹性与全球稀缺性,研报给予其2026年23倍PE,对应目标市值高达4140亿元。

Labubu热度回落真相:良性出清与家族化护城河

市场对于核心IP Labubu近期在谷歌趋势及北美社媒热度下滑的担忧,被研报定义为“良性出清”而非崩盘信号。这与曾经的“豆豆娃”泡沫有着本质区别。Labubu热度的回落是公司主动调控的结果,旨在通过精细化分层供给挤掉二手市场的虚高泡沫。数据显示,2025年下半年公司毛绒产能同比提升了10倍,8月产能突破3000万只,这种供给侧的优化成功引导了价格回归理性,为长期的健康增长奠定了基础。

更为关键的是,Labubu的生命周期正在通过“家族化策略”得到延展。对标东京迪士尼的达菲家族,泡泡玛特通过引入ZIMOMO、MOKOKO等角色构建IP宇宙。2026年1月,公司推出的THE MONSTERS十周年产品覆盖了家族10个IP成员,证明了其通过多角色渗透提升单客价值的能力。目前,即便在热度回调后,Labubu的搜索指数依然是KAWS的5倍,与哆啦A梦持平,标志着其已从“现象级爆品”平稳过渡为“全球常青IP”。

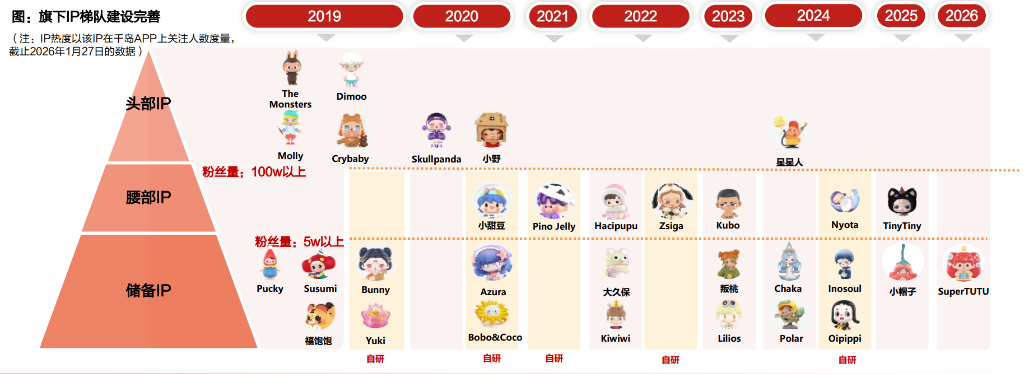

工业化造星能力验证:星星人接棒与IP梯队迭代

投资者担心的“独木难支”问题已得到解答,公司已建立起可复制的工业化IP孵化体系。

除了头部IP,新IP梯队表现强劲,特别是加入仅一年的“星星人”。与Labubu依靠社交驱动不同,星星人通过“治愈系”情感共鸣和强渠道推力(如门店C位陈列)迅速崛起。

数据显示,仅2025年上半年,星星人IP营收就达到了3.9亿元人民币。这证明了泡泡玛特具备批量制造中型IP的能力,形成了与Labubu互补的矩阵,保障了产品梯队的持续迭代和业绩接力。

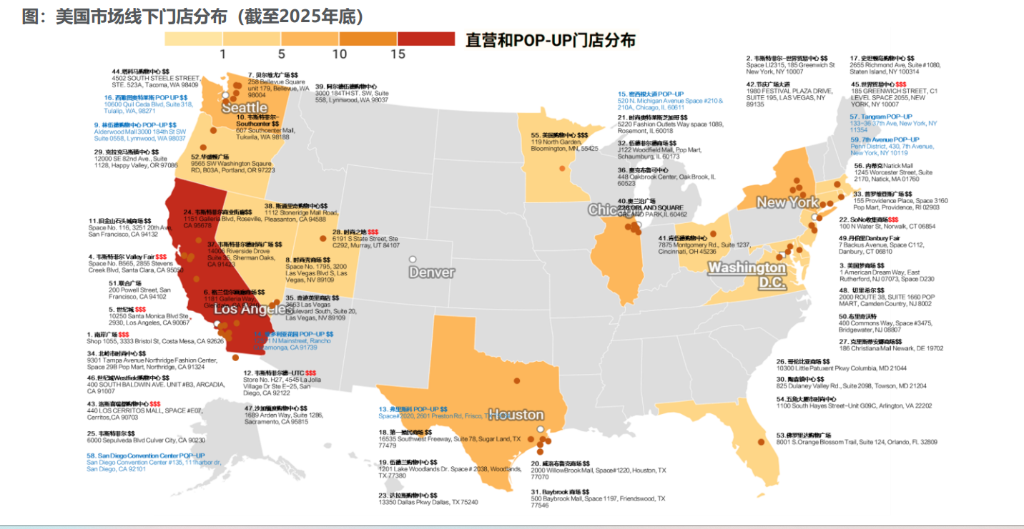

北美市场突围:从单店试水到集群化作战

北美市场正在成为公司新的业绩增长极,其扩张策略已从初期的单点试水转向成熟的“集群化布局”。研报分析指出,泡泡玛特在北美采取了类似苹果和潘多拉的选址逻辑,预估长期开店空间在270至550家之间。目前的布局呈现出显著的战略性,例如在休斯敦、佛罗里达等地进行密集开店,形成区域渗透。

管理团队的本土化是这一战略落地的核心保障。公司引入了具有CJ集团、乐天背景的Justin Moon以及具有Lovisa、Sunglass Hut等零售经验的本地高管,构建了极具零售基因的组织架构。通过“旗舰店+核心店+渠道店”的立体网络,配合2026年门店数量翻倍的计划,北美市场有望在2026年贡献135亿元的收入,成为驱动全球增长的关键引擎。‘

欧洲与新业务:文化输出与高频消费场景构建

欧洲市场的扩张则更侧重于品牌调性的建立与文化输出。2025年上半年,欧洲及其他地区收入同比增长高达729%,达到4.78亿元。公司采取了绑定卢浮爆、蓬皮杜等艺术地标的策略,并通过在英国伦敦设立欧洲总部,辐射法国、意大利等核心市场。未来计划在英国新增包括牛津街旗舰店在内的7家门店,并在欧洲各地拓展20家门店,进一步提升市场安盖密度。

与此同时,公司正在通过POP BAKERY(甜品)和POPOP(珠宝)两大新业务线,将IP变现延伸至更高频和高客单价的领域。POP BAKERY通过39至199元的定价切入日常社交场景,而POPOP则通过249至2699元的轻奢珠宝提升品牌价值。这些新业务不仅丰富了IP的消费体验,更通过与主业的协同引流,进一步挖掘了5000万会员的生命周期价值。

综上所述,研报对泡泡玛特2026年的业绩增长持高度乐观态度。预计2026年公司总收入将达到510亿元,经调整净利润为180亿元,同比增长22%。这一增长不仅来自于中国区门店焕新带来的坪效提升,更源于海外市场的爆发式增长——预计海外收入将在2026年达到250亿元,几乎占据半壁江山。随着全球化布局的深入和新业务的成熟,泡泡玛特正在完成从潮流玩具商向全球IP商业帝国的华丽转身。