一周一图看市场,市场在加宽

2026-01-19 10:25:10 · chineseheadlinenews.com · 来源: Chuchu2000博客

2026年伊始,市场的主题是金融,和货币政策在协调起来,越来越和变来变去的政治方向一致。

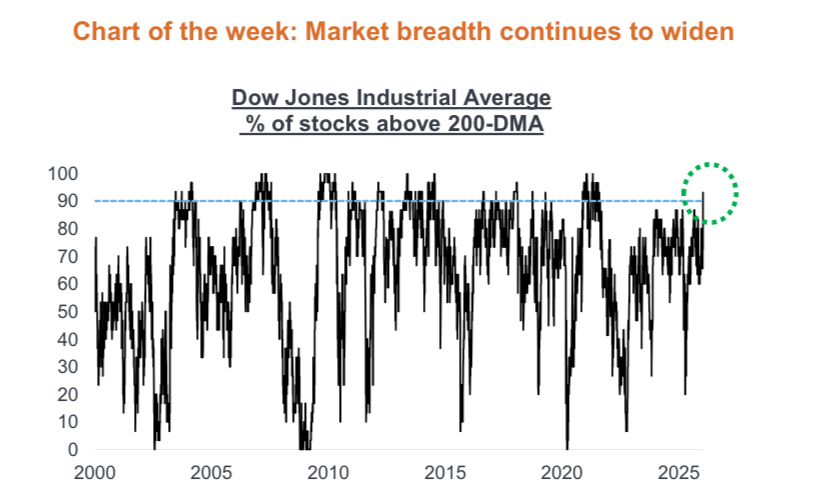

市场正在做出反应。道琼斯工业指数中超过90%的公司都超过了它们的200天移动平均值,这是2021年以来的第一次,市场的宽度大大增加,说明投资者们对川普政府在控制通胀,推动经济增长上面,信心增加。

最近正在变软的劳动力市场数据都没有能够动摇投资者们的信心。12月份的非农工资单仅上涨了50K,远远低于疫情后的平均值,然而,失业率也下降到了4.4%,在这个周期中,这两个数据并不矛盾,劳动力的供应,不是需求,正在不断成为主要的限制因素。越来越严格的移民政策,使劳动力市场变得紧俏是一件不难做到的事情,使目前经济增长不是依赖劳动力的大量增加,而是来自资本投资和制造力。

目前,后面这两者正在上升,科技巨头的AI相关巨额投资,从2025年的$400million 将上升到2026年的超过$500billion。同时,劳动力生产在第三季度达到两年来的最高,4.9% (q/q SAAR),使因为工资上涨会引起通胀上升的压力得到缓解。目前一些可能的宏观风险如,急剧上升的失业率,巨额AI相关投资循环的中断,和结结实实的通胀再上涨,都还没有出现。

金融政策在继续扩张,主要是在三个方面,一个美丽大法案,减少监管,军费开支的增长。同时,因为中期选举将至,可负担性已经排在川普工资重心的前沿。抓捕委内瑞拉总统的几天后,川普会见了石油公司们,保证在委内瑞拉投资是完全安全,并且表示,目的是要降低已经降低的油价。

川普还宣布,计划禁止机构购买独立house,并且,指示Fannie Mae and Freddie Mac 购买$200billion mortgage-backed securities,目的是为了降低房贷利率。同时,美联储的降息和重新开始的扩表,在悄悄地预防一个不想见到的金融紧缩条件,以降低长期债券收益率。

目前的情况是,美国经济在全面增长,Q4的GDP预期超过5%,过去的Q2,3的GDP都是4%y/y。随着通胀率在接近2%的目标通胀率,美国的经济增长不仅仅是回弹,而是强劲增长。

经济学家认为,目前白宫和美联储不是试图达到美国经济软着陆,而是积极推动经济增长,需要的条件是,劳动力市场没有大变化,AI相关的投资到位,经济增长的各种条件都满足,和广泛的市场参与。