海外AI行情对A股有何映射?

2025-09-11 23:25:30 · chineseheadlinenews.com · 来源: 华尔街日报

兴证证券张启尧团队认为,近期国内AI行情休整后重新演绎,海外映射是重要催化因素,比如甲骨文财报。在海外AI率先发展的引领下,海内外AI产业趋势的联动性较强。近期国内AI行情的演绎也集中在上游算力配套设施以及IT服务、云计算、SAAS等中游服务相关领域。

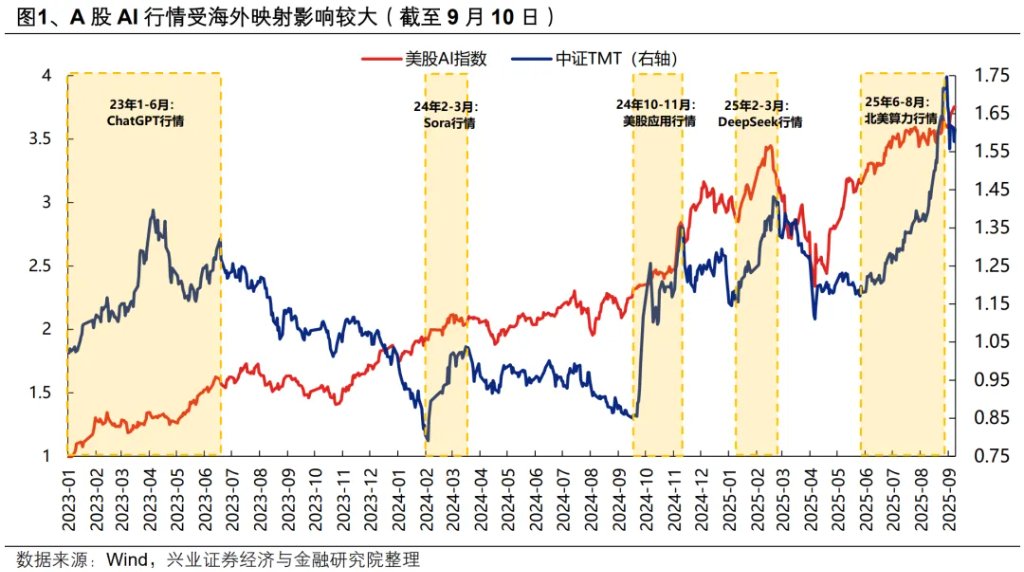

一、国内AI行情受海外映射影响较大

我们将A股AI产业链分为上中下游共计50大细分方向,并精选78只海外AI个股(包括20只上游标的、33只中游标的和25只下游标的),便于更好跟踪海外AI行情,进而映射A股。

全球AI产业浪潮下,2023年以来海内外AI行情通常共振演绎。回顾2023年以来国内的AI行情,无论是23年初的ChatGPT行情、24年初的Sora行情、24年四季度的AI应用行情、还是25年6月以来的北美算力行情,国内AI行情的演绎都离不开海外映射的共振催化。

更重要的是,海外AI产业链内部的轮动,也为国内AI行情的主线提供重要指引:

23年1-4月:ChatGPT发布,中下游软件应用占优。ChatGPT落地、AI+概念兴起带动海外更具想象力的中游大模型、下游应用引领上涨,国内同样也是中下游占优。

23年5-6月:英伟达业绩超预期,上游算力占优。随着英伟达业绩显著超预期,海外更具确定性的上游算力开始领涨,映射到国内上游算力相关企业开始跑赢。

23年10-12月:海外软件和大模型相继推出,中下游软件应用占优。微软Microsoft365 Copilot商用版和GPT-4 Turbo大模型发布,国内短剧等概念逐渐兴起,海内外AI行情均是中下游软件应用占优。

24年2-3月:Sora大模型发布,中下游软件应用占优。文生视频大模型Sora发布引发全球震动,Kimi大模型升级激发国内大模型落地信心。

24年4-6月:英伟达业绩超预期,上游算力占优。英伟达业绩超预期并上修资本开支,股价持续创新高,国内英伟达产业链跟随上涨。

24年下半年:美股应用公司业绩超预期,中下游占优。随着美股AppLovin、Palantir、SoundHound AI等中下游公司的业绩开始兑现,盈利验证下海外AI行情的交易主线开始向中下游切换,由此也带来国内AI行情向中下游的扩散。

25年2-4月:DeepSeek发布叠加关税扰动,中下游占优。DeepSeek发布增强应用落地信心,叠加关税对上游算力企业影响较大,海内外AI行情中下游占优。

25年6-8月:国内外算力产业链共振,上游算力占优。6月以来,随着海外巨头持续加码资本开支,国内外算力产业链景气共振。

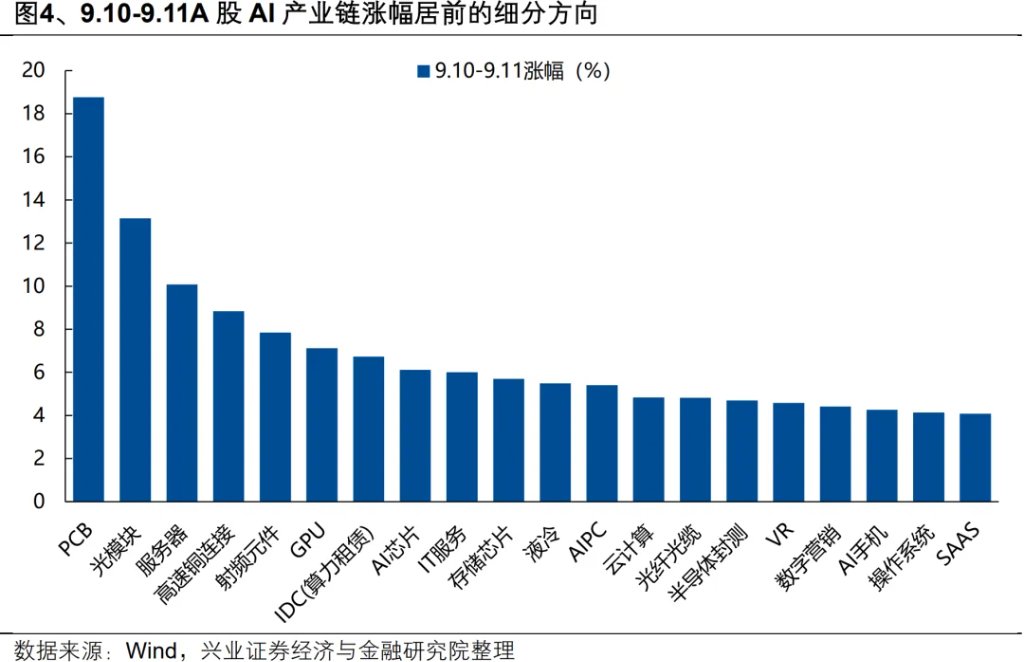

近期国内AI行情休整后重新演绎,海外映射是重要催化因素。甲骨文最新财报云服务收入大幅超预期,提振全球算力以及云服务需求的预期,带动产业链股价大涨。近期国内AI行情的演绎也集中在上游算力配套设施以及IT服务、云计算、SAAS等中游服务相关领域。

二、AI海外映射:产业趋势的联动性与产业链的协同性

随着全球AI产业趋势共振、国内外产业链深度协同,海内外AI行情的相似性不仅来自概念的映射,更来自于全球人工智能产业趋势的联动性和产业链的协同性加深。

首先,在海外AI率先发展的引领下,海内外AI产业趋势的联动性较强。本轮海外无论是在算力还是应用的发展都较为领先,其技术的迭代更新对AI产业趋势发展有较强指引。国内大厂快速追赶海外步伐,全球AI产业链进入良性共振的高速发展阶段,全球层出不穷的AI事件也为国内AI发展提供了较强的指引和催化。

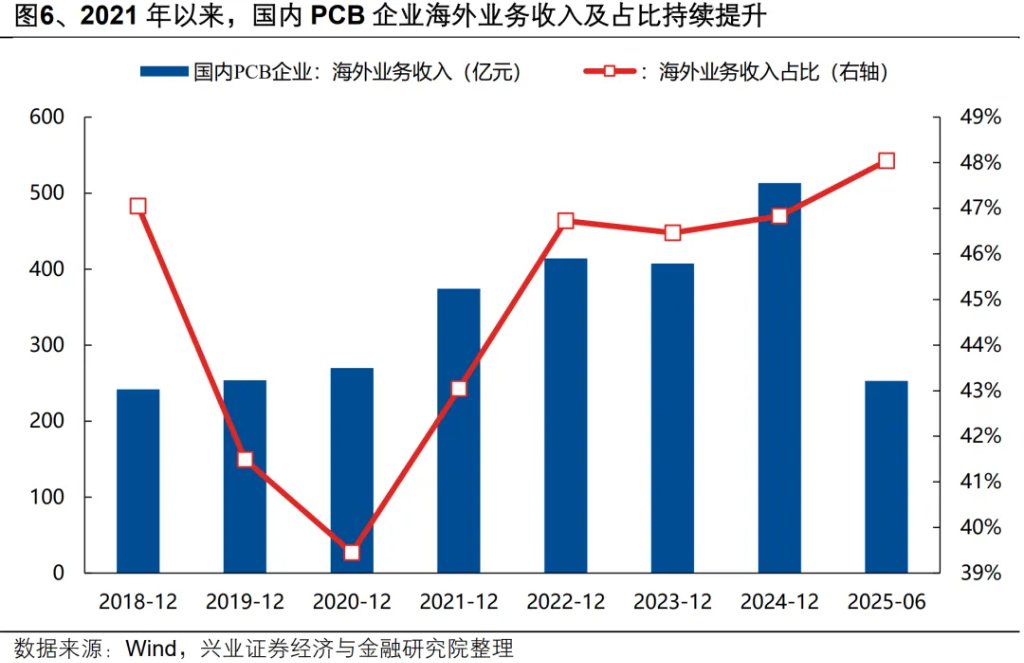

更重要的是,国内外AI产业链尤其是上游算力产业链协作性较强。凭借成本和技术优势,部分国内AI产业链相关公司承接了大量海外科技龙头的订单,尤其是以光模块和PCB为代表的上游算力产业链,其对英伟达、微软等海外科技企业出口较多,近年来海外营收比重持续攀升。因此,跟踪海外科技龙头的需求有助于厘清国内AI上游企业的业绩。今年下半年以来,随着北美巨头资本开支上修、产业链技术持续迭代,市场对A股北美算力产业链的景气预期也在持续升温,从而带动北美算力行情持续演绎。

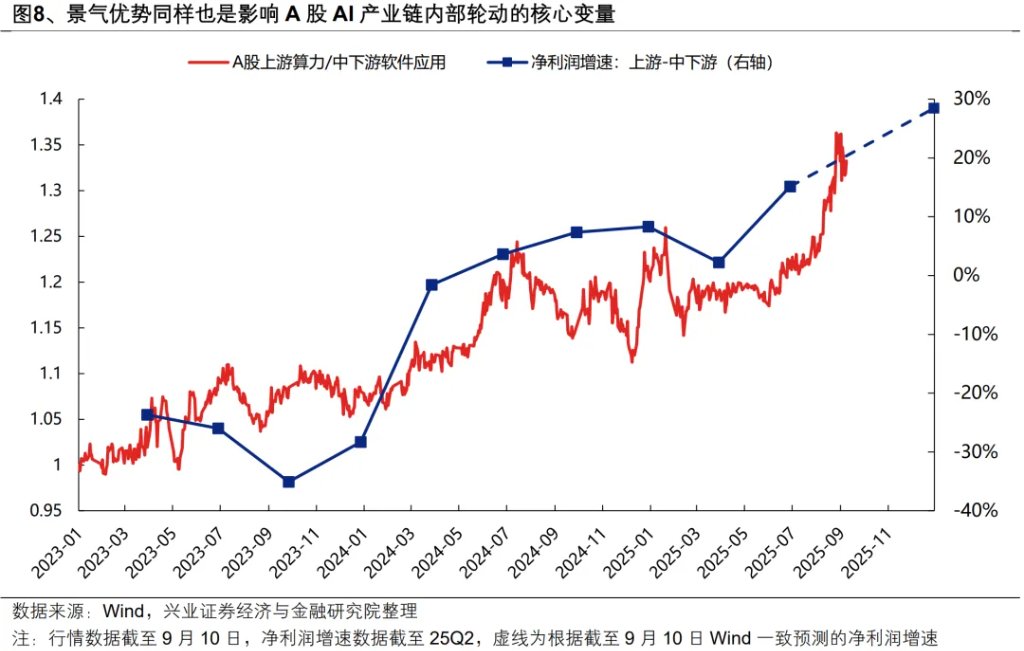

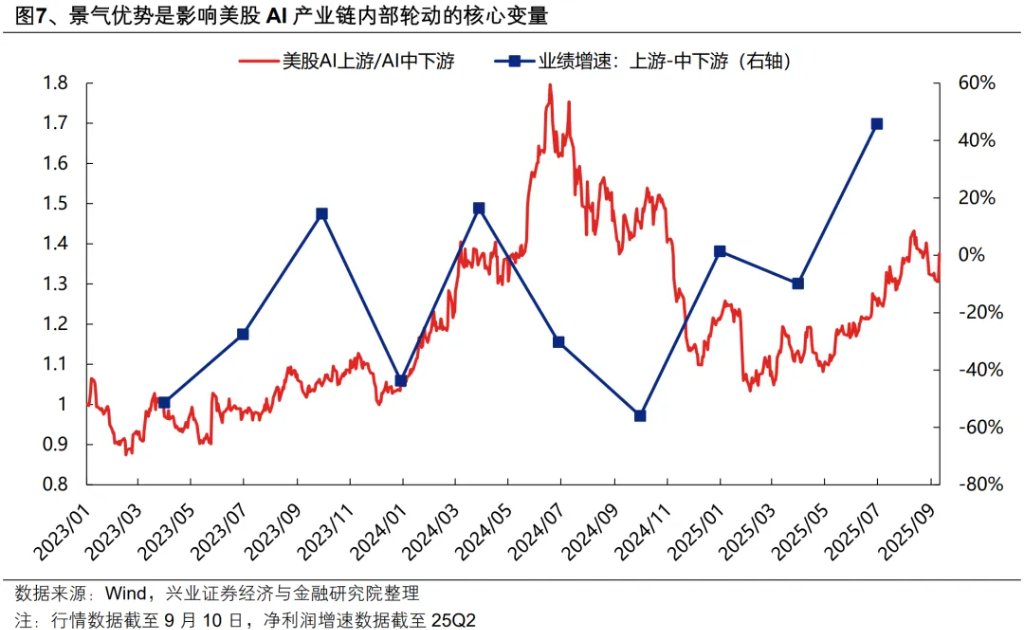

三、决定AI产业链内部轮动的核心变量仍是景气优势

虽然A股AI产业链轮动受海外映射影响较大,但透过现象看本质,无论是美股还是A股,决定产业链内部轮动的核心变量仍在于景气优势。

对于美股而言,24年下半年中下游行情的演绎,本质上在于中下游公司的业绩开始兑现、相对于上游算力的盈利优势开始显现,驱动行情主线向中下游切换。而今年下半年上游重新跑赢中下游,背后也是上游算力的盈利优势重新得到验证。

对于A股而言,年初中下游AI行情的演绎,除了DeeSeek落地的催化,中下游困境反转带来的业绩弹性也是重要因素。而下半年以来,随着算力产业链景气优势再次显现,带动上游算力重新跑赢。