人形机器人量产的关键瓶颈

2026-04-26 12:25:09 · chineseheadlinenews.com · 来源: DeepTech深科技

很长一段时间以来,人形机器人产业的讨论几乎完全被“大脑”占据。VLA(视觉-语言-动作)模型的训练数据够不够、世界模型什么时候收敛、端到端架构能不能撑住真实环境的泛化。摩根士丹利在 1 月的一份报告里甚至认为下一轮行业降温会由“实体 AI 模型开发的难度凸显”触发。

这些判断可能都对,但它们隐含一个假设:一旦模型跑通,机器人就能造出来。

可实际情况并不一定如此。因为如果我们从物理层面重新拆解一台人形机器人,会发现决定其产能上限的因素不止算法和算力,还包括每个关节里塞着的一块小磁铁。这块小磁铁就是钕铁硼(NdFeB)永磁铁,它是另一个被严重低估的变量。这块材料未来 3 到 5 年的供应曲线,或许会比许多人预期的更直接地约束人形机器人能造多少台。

图丨钕铁硼(NdFeB)永磁铁(来源:Stanford Magnets)

钕铁硼并不是什么新东西。这是一种在 1980 年代被发明出来的稀土永磁材料,主要由钕、铁、硼三种元素构成,磁能积是当下所有商业化磁性材料里最高的,因此也被业内称为“磁王”。

过去 40 年它一直默默工作在我们身边,比如硬盘里的读写头、电梯曳引机、风力发电机的直驱电机、新能源车的驱动电机等产品的背后,都有它的身影。它早就是工业体系里一种成熟的标准件,价格透明,供应稳定,没什么戏剧性。直到人形机器人开始走向量产。

量产爬坡时,短板会从软的地方移到硬的地方

一个产业从概念验证走到规模交付,瓶颈会沿着“软—硬”的方向迁移。早期瓶颈在 demo 能不能跑通,中期在工程化和可靠性,进入量产爬坡后,瓶颈迅速切到上游物料和制造良率上。新能源车 2019 年前后经历过一次这样的切换:锂、镍、石墨从大宗商品变成定价权在上游的稀缺资源,车企 BOM 结构被彻底重塑。

人形机器人今年走到同一个拐点。

据野村证券,特斯拉 Optimus Gen3 已在一季度完成设计冻结,8 月开始爬坡,全年目标 6 至 8 万台;Figure AI 北美产线年产能 1.2 万台;智元机器人 2025 年底累计交付 5,000 台,2026年目标数万台;中国六家头部企业合计 2026 年出货能达到 11 至 20 万台量级。2026 年将是单品牌从“百台级跑通工艺”过渡到“万台级稳住良率”的一年,也是产能边界第一次被上游物料推着走的一年。

在这个节奏里,软件和硬件的进展是两条不同形状的曲线。大脑这一侧的进展密度很高,论文每周发、benchmark 每月刷,端到端架构、世界模型、数据工程都有持续的新进展。

身体这一侧的进展节奏要慢得多,关节怎么出货、磁铁怎么供应、减速器怎么降本,每个季度才更新一次,每次都是百分比级的小幅推进。两条曲线对产业上限都有约束,讨论的注意力天然会落在更新频率更高的那一条上,但节奏更慢的那条,很可能才是真正决定瓶颈的地方。

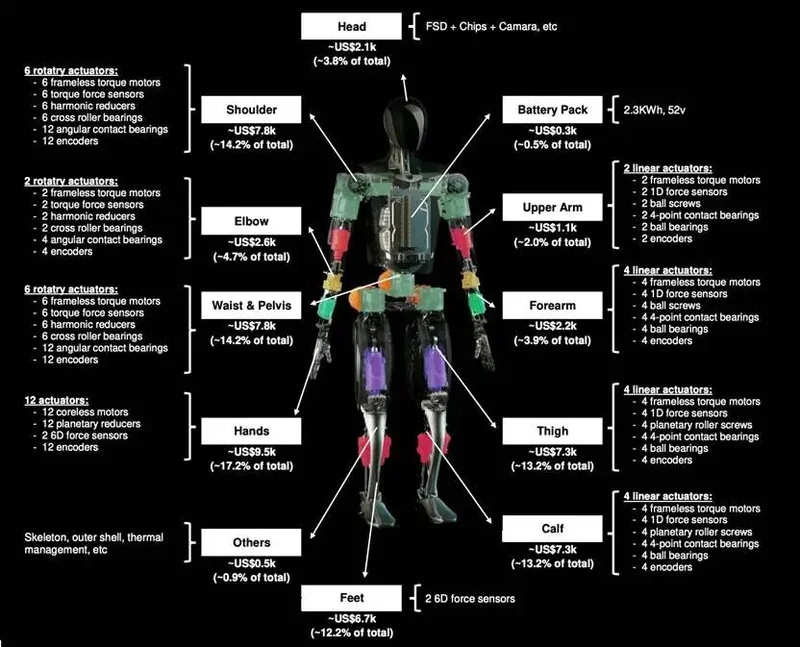

拆开一台人形机器人,你会看到几十个独立的运动单元,每一个都由一台电机驱动,每一台电机都有一块稀土磁铁。以特斯拉 Optimus Gen2 的构型为例,16 个旋转执行器、14 个线性执行器、2 只各 6 个空心杯电机的灵巧手,合计约 42 个电机。按每台机器人 3.5 至4 公斤高性能钕铁硼计算,一台机器人要吃掉相当于一辆新能源车两倍的高性能磁材。

图丨特斯拉 Optimus Gen2 构型(来源:Morgan Stanley)

这个数字本身还不算惊人,惊人的是它潜在的出货规模。

一台人形机器人说到底是几十个电机的集合

把这件事倒推一遍。人形机器人需要做什么?在人类环境里完成抓取、行走、搬运、协作。这些动作都是力的输出和姿态的控制。

力的输出和姿态的控制靠什么实现?靠分布在全身几十个关节的执行器。一个执行器在当下主流架构里由五个东西组成:无刷电机、减速器或行星滚柱丝杠、编码器、轴承、外壳,其中决定执行器性能上限的是电机。电机的扭矩密度不够,减速器再好也带不动负载;扭矩密度够了,减速器只是把转速换成扭矩。

电机的扭矩密度取决于磁场强度,而磁场强度由磁铁的能量密度(最大磁能积,通常以 MGOe或 kJ/m?计)决定,关节性能的天花板,最后落在这块材料上。

人形机器人对磁铁有三个硬要求,叠加之后选择空间被压到极窄。第一是高能量密度,否则关节会过大过重,连自己的肢体都抬不动;第二是高矫顽力,电机在高速旋转下产生热,磁铁温度可能到 120 度以上,低矫顽力的磁铁会在高温下退磁;第三是一致性和良率,量产爬坡需要每一台电机的性能偏差在窄范围内。

目前能同时满足这三个要求的商业化材料只有一种,就是钕铁硼。铁氧体能量密度低一个数量级,钐钴能量密度接近但价格和脆性都撑不住量产,非稀土电机(感应电机、开关磁阻电机)在同等功率下要大 4 倍,装不进人形机器人的膝关节。

钕铁硼是物理意义上的唯一解

钕铁硼的能量密度约 400 kJ/m?,是目前商业化磁性材料里的天花板。过去 40 年,最大磁能积从 1980 年代的 30 MGOe 提升到近年的 55 MGOe 左右,平均每十年改进幅度不到 30%。这跟算法或者芯片的迭代完全不是一个节奏,后两者每 18 个月到 2 年翻倍,前者几十年才翻倍一次。

磁铁性能服从的是晶体结构、磁畴排列和固相反应动力学,不是摩尔定律。你可以用更昂贵的设备、更纯净的原料、更精细的工艺把产品做得更好,但无法把物理常数往上推。

对工程师来说,这种约束会以一种具体方式体现出来。Firgelli 给过一个测算,人形机器人执行器在极端情况下的“成本-运输比”(CoT)约束意味着:每在脚踝位置增加 200 克重量,膝关节、髋关节、腰部、电池都需要相应升级以补偿重心变化,系统级惩罚能放大到 1.3 公斤。磁铁用料要是减少 10%,电机的扭矩密度就不够,电机就要做大做重,更重的电机触发上面的链式放大,最终整机重量失控。

反过来,也没法用“加大一点点磁铁”来换冗余。磁铁太多会让电机铁芯饱和,浪费的磁通全部变成热,电池掉得更快,散热更难做。钕铁硼的用量上下限都被夹得很紧。

所以在人形机器人这个具体场景里,磁铁既是材料,也是结构约束。它决定了整机能做多轻、能出多大力、能连续工作多久。设计师可以把其他部件换掉重做,唯独磁铁那一块几乎没有选择余地。

这给供应端提出了一个苛刻的条件:产能要跟得上,性能要稳得住,成本不能随需求暴涨失控。过去 30 年的稀土产业,很少能够同时做到这三件事。

需求不是“增长”,而是“阶跃”

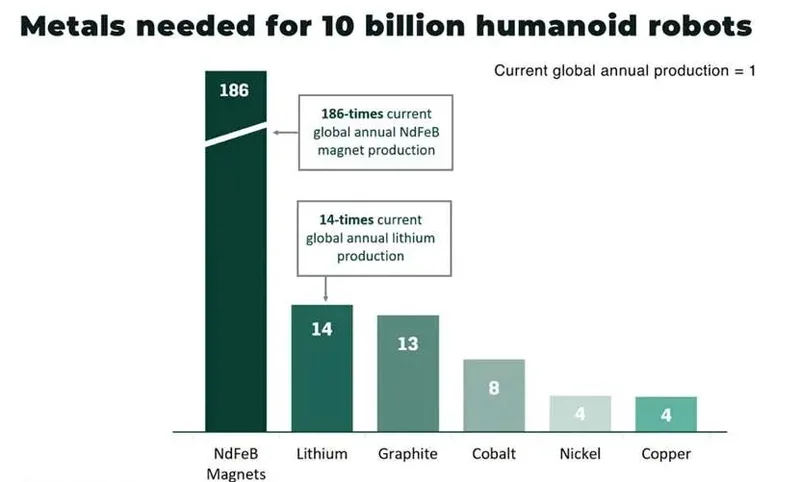

Adamas Intelligence 做过一次压力测试:如果人形机器人在未来 15 到 20 年走到大规模部署(假设全球年出货量到上亿台量级),各种上游原材料需要扩产多少倍才能跟上。

结果大致是这样:铜需要扩产 3 倍,镍4 倍,钴 6 倍,石墨 13 倍,锂 14 倍。以上这些数字在市场里已经引起了反复讨论,也带动了过去几年全球大宗商品周期的一个新叙事。

钕铁硼这一项,需要扩产 186 倍。

图丨制造100亿台人形机器人所需的金属(来源:Adamas Inside)

这个数字其实并不算夸张,背后的推导逻辑很简单:每台机器人 3.5 到 4 公斤高性能钕铁硼,2024 年全球高性能钕铁硼产量大约 10 万吨。要支持每年上亿台的产出,磁材需求会到 40 万吨量级。按 2024 年产量基数算,扩张倍数在几十倍到一百倍之间;如果把车、风电、工业电机的常规需求叠加进去,扩张倍数就进入了三位数。

人形机器人这一个品类造成的冲击之所以远超当年的电动车,有两个原因。

第一,单位含量高。一台电动车用约 2 公斤高性能钕铁硼,一台风电直驱机组几百公斤但数量上限明显,一台人形机器人 4 公斤但理论出货量没有物理上限。汽车有 70 亿人口的基本盘,人形机器人长期看如果走进工厂、仓储、服务、家庭,总量是前者的几倍。

第二,部署曲线不同。汽车替换燃油车的过程是有节奏的线性增长,受限于充电桩、补贴周期、消费习惯。人形机器人替换的是劳动力,一旦单机成本降到某个临界值(摩根士丹利测算约 1.5 到 2 万美元),TCO(总拥有成本)会在几年内压过人工,触发一次阶跃式部署。

阶跃式需求遇到线性扩张的供给,会发生什么?过去三次稀土价格冲击已经给出了答案。

2010 年到 2011 年中日稀土争端期间,氧化镨钕从 38 美元/公斤涨到 190 美元/公斤,31 个月涨了 5 倍;2021 年到 2022 年疫情时期,同一个指标从 45 美元涨到 170 美元,16 个月涨 375%;2025 年下半年,欧洲现货氧化镝从 700 美元/公斤涨到 1,100 美元/公斤,氧化铽从 2,000 美元涨到4,000 美元,不到一年近乎翻倍。

三次冲击里,非中国端的产量响应几乎为零。价格信号正常工作需要两个条件:一是存在未开发的产能,二是产能可以在价格周期内进入市场。而稀土产业无法同时满足这两个条件:有矿,但没有加工链,建加工链的时间窗口远长于价格周期。标准的 TAM 模型(潜在市场总量)默认供给弹性,假设量起来了单价会降。这个假设在稀土上历史不支持,未来也难成立。

瓶颈不在矿里,也不在磁铁厂里

关于稀土最常见的一个叙事是“中国占全球 90%”,但这个数字掩盖了产业链内部的不均衡。

稀土从矿到磁铁要过四道工序:采矿、分离、精炼(氧化物还原成金属)、磁铁制造。中国在每一道的份额不同,产业集中度的成因也不同。

采矿是最接近可复制的一环。中国约占全球稀土精矿产量的 69%,澳大利亚 Lynas、美国 MP Materials、缅甸都有规模化输出。全球稀土储量分布相对分散,只要愿意开矿,非中国端还能再挖出几个 Mt Weld 或者 Mountain Pass。

磁铁制造的集中度也不算特别高。粉末冶金、烧结、磁场定向压制这些工序设备和工艺的商业化程度高,资本开支可控。MP Materials 在 Fort Worth 的磁材厂设计产能约 1,000 吨/年,Vacuumschmelze在南卡罗来纳有类似规模。这些产能合起来无法满足 2030 年特斯拉一家的需求,但技术路径不是问题。

产业最主要的集中度在中间两层:分离和精炼。这两道工序决定了全球稀土加工的节奏,也是过去 20 年行业格局相对稳定的原因。

分离的任务是把化学性质极其接近的十几种稀土元素分开。主流工艺是溶剂萃取,一批浸出液依次流过几百到一千多个串联的化学反应槽(mixer-settler),每一个槽的配比让产物更接近目标元素的纯度。一条成熟的分离线要运行几天到几周才能稳定输出 99.5% 以上纯度的氧化物。

每一种稀土矿的成分结构都不同,适用于包头矿的参数搬到 Mountain Pass 不一定能直接跑通,工艺参数本身就是一种积累性资产。中国在分离环节的 90% 份额,来自几十年持续运行积累下来的参数库和工程师群体。

精炼这一步是把氧化物还原成金属或合金。镨钕金属通常用钙热还原或熔盐电解,镝铁、铽铁合金在真空感应炉里融化配比。这一步看起来像传统冶金,但在高附加值稀土上,工艺良率和产品一致性的差距能拉开一倍。中国的精炼份额同样约 90%,非中国端只有越南、英国、爱沙尼亚各自有一些小辨模产能,加起来依然是个位数。

这种“两头分散、中间集中”的格局过去 20 年基本没有变化,背后是几个因素在同时起作用。

一是资本成本。一条年产能几千吨氧化物的分离精炼线,资本开支通常在 5 到 10 亿美元;考虑产品价格的周期性,项目的 IRR(内部回报率)对 WACC(加权平均资本成本)极度敏感。中国的稀土项目融资成本大约在 2% 到 3%,西方项目在 10% 到 15%。在同样产品价格下,西方项目可能根本算不过账。

二是良率爬坡。稀土分离厂投产后的首 3 年首次通过率通常在 70% 到 80%,需要反复试车调参才能稳定在 90% 以上。这个过程是资金消耗密集的,在经历一次价格下跌周期后,还没爬坡完成的项目往往会被迫停产。

三是人才密度。全球能稳定运行分离精炼产线的工艺工程师估计不到几千人,绝大多数在中国和日本。培养一个能独立调参的稀土冶炼工程师需要 10 年以上。

第四是环保成本。稀土矿普遍伴生钍、铀等放射性元素,分离过程产生大量含酸废水和放射性尾矿。这类项目无论建在哪里,尾矿处置、废水处理、辐射防护的投入都是项目总投资的相当一部分。中国早在 2011 年就已经建立了《稀土行业污染物排放标准》(GB 26451),行业整体的环保治理投入持续上升,而新进入者要达到同等环保水平,初始资本开支并不低。

这四件事任何一件单独出现都能拖慢产能建设;叠加在一起,就是过去 20 年西方稀土产业多次尝试重建却每次都在半途夭折的根本原因。

磁铁的节奏,会变成产业的节奏

回到人形机器人本身,这个结构意味着什么?

意味着机器人的量产节奏会被磁材的供应节奏反向约束。

2026 年到 2027 年是一个相对温和的过渡期。量产爬坡刚开始,全球人形机器人需求大约在几千吨钕铁硼量级,占高性能钕铁硼市场蚌位数百分比。这个阶段磁材够用,行业讨论依然可以集中在软件上。

2028 年到 2030 年压力开始显现。如果头部厂商的产能规划兑现一半,全球人形机器人对高性能钕铁硼的需求会涨到数万吨量级,占当前全球高性能钕铁硼产量的两到三成。这个阶段开始争夺产能,定价权会从下游向上游转移。

2030 年之后如果走向百万级、千万级年出货量,钕铁硼供应会成为机器人量产的直接约束。届时全球高性能钕铁硼的产量即便翻倍,也不一定够用。

这个时间表建立在两个前提上:机器人量产按当前规划推进,钕铁硼扩产按当前能力推进。任何一个条件变化都会让时间表前移或后移。

这个格局会重塑一批公司的战略位置。国内几家高性能钕铁硼厂商,如金力永磁、宁波韵升、中科三环、正海磁材等,已经在 2025 年明显调整了重心。金力永磁在 2025 年初成立人形机器人磁组件事业部,由 CEO 直接牵头;宁波韵升给智元机器人的供货已进入量产;中科三环在多份券商研报中被列为特斯拉 Optimus 二代关节电机供应商之一。据测算(2023年数据),中国六家头部磁材上市公司 2026 年钕铁硼毛坯总产能将达到 19 万吨。

更微观的信号也在出现。上游磁材厂开始往下游磁组件、转子、甚至整套电机模组延伸,比如金力永磁已经在做“具身机器人电机转子”业务。这是一个典型的垂直一体化动作:当上游产能稀缺时,把磁铁锁进更下游的组件里,增加下游客户的切换成本。再往上走,北方稀土、中国稀土等镨钕原料供应商也在加快和磁材厂的绑定。

这条链条一旦锁紧,机器人 OEM(原始设备制造商)会发现自己议价空间变小。它们不再是在全球磁材市场自由采购,而是在若干个上下游深度绑定的供应集群里挑供应商。供应集群内部的利润分配会倾向上游——哪个环节最稀缺,哪个环节就最值钱。按目前的供应结构看,最稀缺的是高性能钕铁硼,其次是镝铁、铽铁合金,再次是镨钕金属,最后才是磁铁组件本身。

这个利润分配可能跟直觉不符。很多人习惯性认为机器人产业链的大头是整机厂(比如苹果iPhone),其次是大脑(比如英伟达 GPU),再次是关键零部件(看宁德时代电池),最后才是原材料。但人形机器人更像风电而不是手机,在一个供给严重不弹的原材料上,定价权很可能会一路往上游爬。

在 2026 年 4 月的时间点回头看,人形机器人产业离“量产元年”的完成还差两件事:软件足够通用,硬件足够便宜。前者是算法问题,后者是 BOM 问题。

软件这一侧的进展快到让很多人重新估计了时间表。端到端 VLA 从论文到工业部署只用了两年,世界模型的融合应用已经出现在多家头部厂商的产品路线图里。

硬件这一侧的进展要淡定得多。谐波减速器的国产化率从 2025 年的 55% 升到 2026 年目标的 70%;行星滚柱丝杠从海外垄断到国产突破;空心杯电机从送样到量产。每一环都在改进,但节奏是季度级而不是月级的。

钕铁硼这一环走得更慢,因为它受限于化学而不是机械。矿可以再挖,磁铁厂可以再建,但分离线和精炼线的学习曲线不会因为有人开支票而缩短。

这可能是具身 AI 最容易被低估的一个事实,模型可以一个月迭代一次,但矿山五年才能出矿。当软件的边际进步越来越大、硬件的边际进步越来越小时,决定产业上限的东西会从软件一侧慢慢转到硬件一侧。

再过几年回头看,这一代人形机器人最终造到多少台、卖到多少钱、在哪些场景里被部署,答案里写着的不只是软件和芯片。也有每个关节那几十克黑色磁铁,它从哪里来,由谁加工,以什么节奏流向哪一家客户。