中国神华2025年营收下降13.2%

2026-03-30 09:25:18 · chineseheadlinenews.com · 来源: 华尔街日报

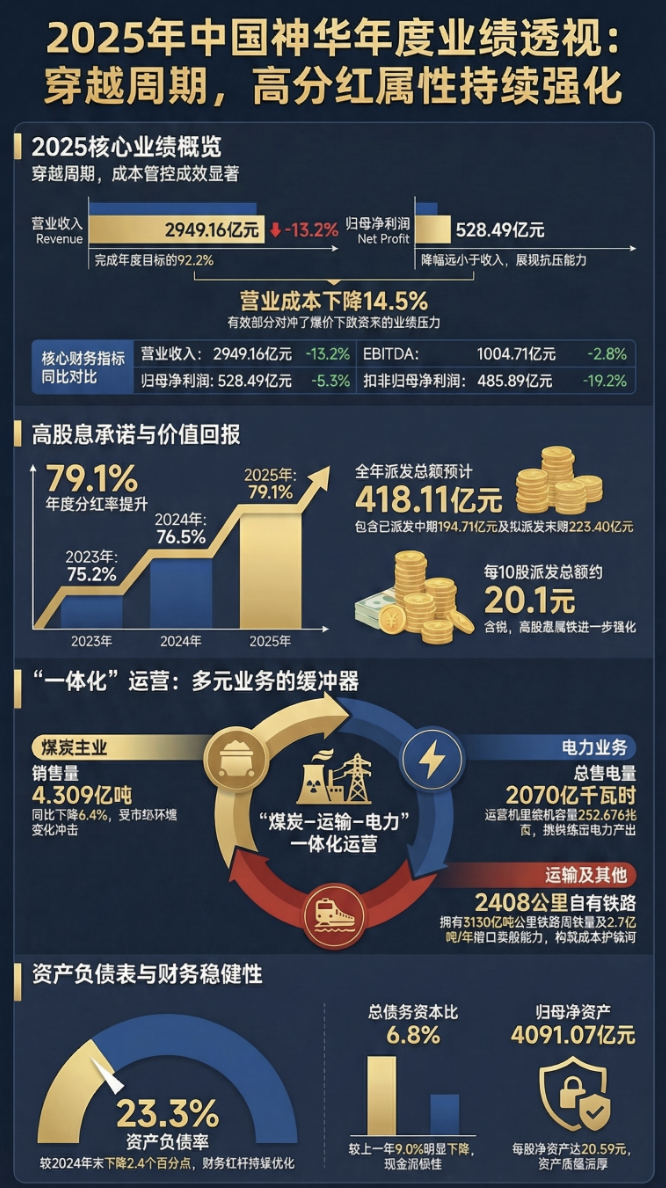

煤价下行拖累中国神华2025年营收降13.2%至2949亿元,归母净利润跌5.3%至528亿元,煤炭销量完成率92.5%。但公司逆势强化分红:全年合计派息418亿元,分红率升至79.1%,连续三年提升,高股息属性持续强化。

煤价下行压力令中国最大煤炭上市公司业绩承压,但高股息政策延续。

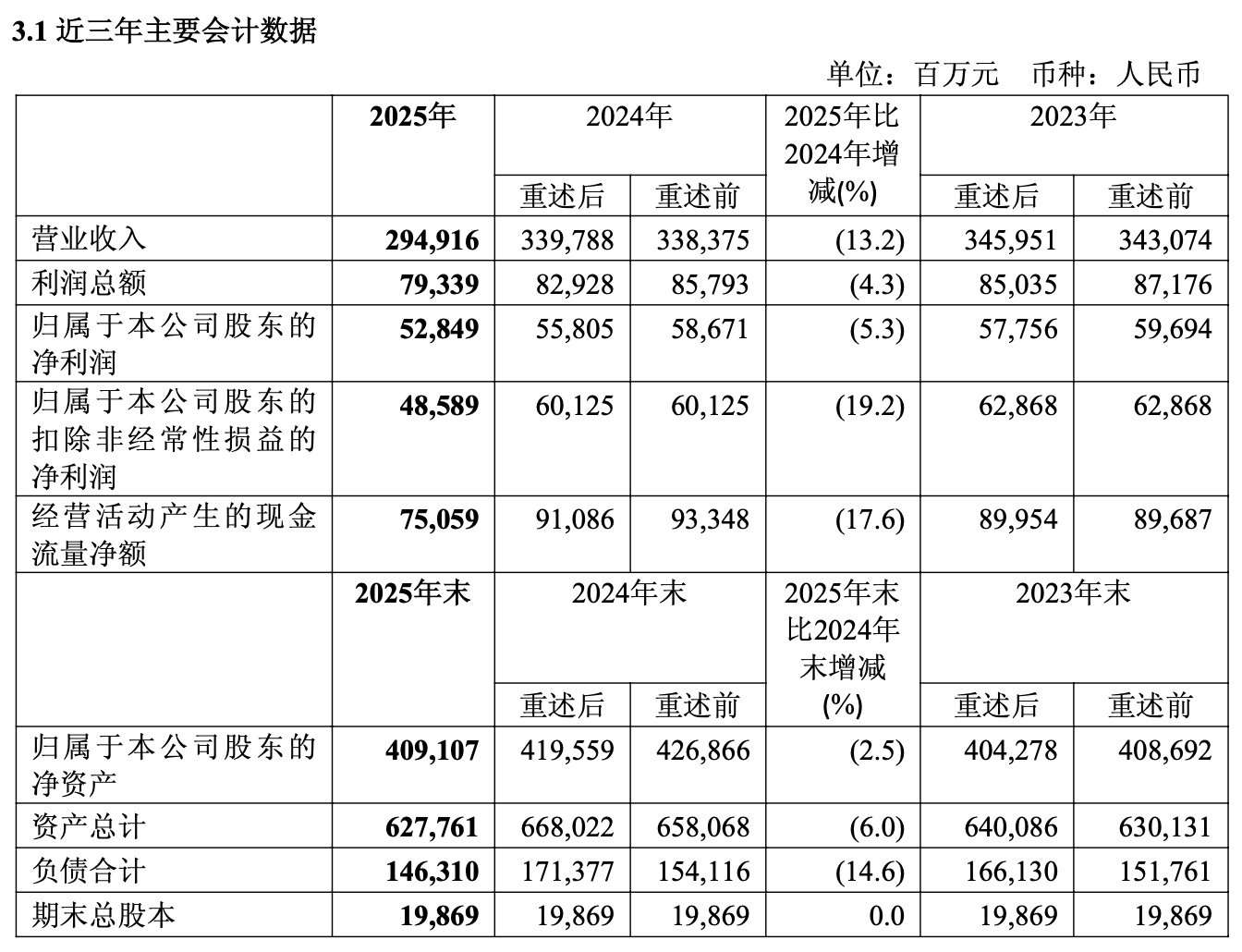

中国神华2025年营收2949.16亿元,同比下降13.2%,归母净利润为528.49亿元,同比下降5.3%。主要受煤炭市场暴需形势变化及价格下行拖累。

与此同时,公司董事会建议派发2025年度末期现金股息每股1.03元(含税),预计现金总额223.40亿元。

结合此前已派发的2025年中期股息194.71亿元,中国神华2025年度合计分红总额预计达418.11亿元,占国际财务报告准则下归母净利润的77.1%,按中国企业会计准则计算则为79.1%,较2024年度76.5%的分红率进一步提升。

煤炭量价齐跌,营收利润双双下滑

2025年,市场暴需格局变化成为拖累业绩的核心因素。公司煤炭销售量为4.309亿吨,同比下降6.4%,较4.659亿吨的年度目标完成率仅为92.5%,是主要业务指标中与目标偏差最大的项目。营业收入2949.16亿元亦仅完成3200亿元目标的92.2%。

利润端,2025年营业利润755.32亿元,同比降幅达13.3%;归母净利润528.49亿元,基本每股收益2.660元,均同比下降5.3%。

扣除非经常性损益后的归母净利润降幅更为显著,达到19.2%,至485.89亿元,反映出经营性盈利能力所受冲击大于账面净利润降幅。

息税折旧摊销前利润(EBITDA)为1004.71亿元,同比下降2.8%,降幅相对温和,一定程度上显示公司成本管控取得成效,营业成本1914.65亿元,同比降幅14.5%,略超收入降幅,成本端的相对改善部分对冲了价格压力。

发电及运输业务构筑多元支撑

煤炭主业承压的同时,电力与运输业务为集团整体运营提供了多元缓冲。

2025年公司完成总售电量2070亿千瓦时,但发电量2202亿千瓦时,同比下降3.8%,同样未能完成2271亿千瓦时的年度目标,完成率为97.0%。截至2025年底,公司控制并运营的发电机组装机容量达252,676兆瓦。

铁路运输方面,公司总铁路营业里程达2408公里,全年自有铁路运输周转量达3130亿吨公里,构成支撑煤炭"生产—运输—转化"一体化模式的重要环节。港口方面,黄骅港等综合港口总装船能力约2.7亿吨/年。

煤制烯烃业务生产能力约60万吨/年,与电力、运输共同构成对纯粹煤炭价格风险的分散机制。公司表示,一体化运营模式具有链条完整、协同高效、低成本运营等优势。

资产负债表稳健,收购扩展合并范围

财务结构层面,截至2025年12月31日,公司资产负债率为23.3%,较2024年末的25.7%(重述后)下降2.4个百分点;总债务资本比由9.0%降至6.8%,资产负债表持续改善。归属于股东的净资产为4091.07亿元,每股净资产20.59元。

值得注意的是,本期财务数据经过追溯重述。

2025年2月11日,公司完成收购控股股东国家能源集团公司持有的杭锦能源100%股权,由于该交易构成同一控制下企业合并,杭锦能源纳入合并报表范围,致使2024年归母净利润由重述前的586.71亿元调整为558.05亿元。

此外,公司目前正在推进发行A股股份募集配套资金相关事项。董事会表示,将以相关股份发行完成后实施利润分配方案的股权登记日所对应的总股本为基数计算末期股息,若届时总股本发生变化,每股分配比例将维持不变,总额相应调整。

分红率连续提升,高股息属性强化

公司董事会建议派发2025年度末期现金股息每股1.03元(含税),预计现金总额223.40亿元。结合此前已派发的2025年中期股息194.71亿元,中国神华2025年度合计分红总额预计达418.11亿元,按中国企业会计准则计算则为79.1%。

过去三个年度,中国神华的现金分红率呈现逐年上行趋势:2023年度分红率为75.2%,2024年度升至76.5%,2025年度进一步升至79.1%。三年累计分红总额合计约1295亿元。

2025年度末期股息方案尚待股东大会批准。2025年度合计每10股派息总额合计约20.1元(含税,中期9.8元加末期10.3元),全年每股派息合计约2.01元。