LNG短缺,比石油更紧迫

2026-03-12 05:25:09 · chineseheadlinenews.com · 来源: 华尔街日报

中东冲突冲击能源供应,但市场发现:对亚洲来说,比石油更紧迫的问题是LNG。

据彭博最新报道,随着中东冲突持续,亚洲LNG买家正为数月供应中断做准备。交易员透露,泰国企业正在寻找5月前交付的LNG现货;孟加拉国已采购4月船货,并考虑继续锁定5月供应;韩国的大型买家也计划在未来两个月增加采购。

这些举动传递出一个清晰信号:亚洲进口商不再押注冲突短期结束。

核心冲击来自卡塔尔。上周伊朗无人机袭击后,卡塔尔关闭了全球最大的LNG出口设施——Ras Laffan。该设施年产约7700万吨LNG,占全球供应约20%。断供导致的欧洲天然气价格飙升,直接冲击了欧洲化工行业的成本结构。分析认为,由于鉴于仅4%的中国进口直接来自中东,中国化工企业迎来了显著的竞争优势。

LNG价格飙升,亚洲开始“加价抢货”

供应冲击迅速反映在价格上。

交易员表示,目前亚洲现货LNG价格约为18美元/百万英热单位。虽然已从上周约25美元的高点回落,但仍比冲突前高出约80%。

更重要的是价格结构变化。市场数据显示,亚洲LNG基准实物现货市场(JKM)价格仍明显高于欧洲天然气基准价格(TTF)。ING分析师指出:

“亚洲基准价格JKM持续高于欧洲天然气基准价格TTF,现货LNG货船正被吸引转向亚洲。”

船运数据印证了这一点:自冲突爆发以来,至少9船原计划运往欧洲的LNG已改道亚洲。

亚洲对LNG的风险敞口高于石油

摩根士丹利在报告中指出,对从中东获取LNG的经济体而言,转向其他来源将非常困难。由于储存条件限制,多数亚洲经济体库存水平有限,冲击更易在现货价格与现货可得性上放大。

卡塔尔LNG停产已令原本预期的2026年供应盈余基本抹去,亚洲买家正将采购计划由即期延伸至未来数月,反映出市场对冲突快速化解的预期已大幅降温。

据彭博援引知情交易员,泰国买家正寻求购买最远至5月交付的LNG货物,孟加拉国已买入4月船货,并考虑采购5月及之后的供应,韩国的主要买家也在为未来两个月准备补货。

中国化工的机会:欧洲成本高企下的份额扩张

据华尔街见闻此前发布文章,卡塔尔LNG断供导致的欧洲天然气价格飙升,直接冲击了欧洲化工行业的成本结构。

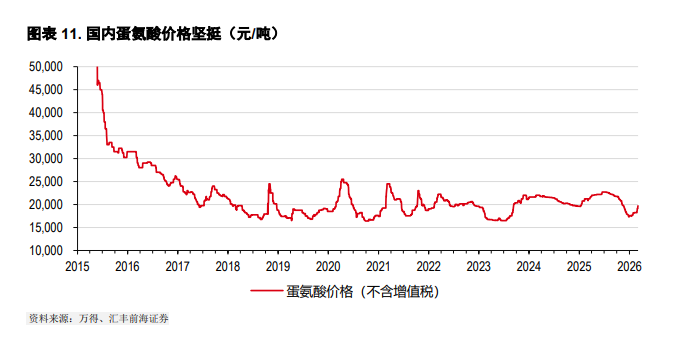

据汇丰前海证券的分析,维生素、蛋氨酸和聚氨酯(MDI/TDI)是对欧洲天然气价格上涨最敏感的细分领域。欧洲在这些高利润率化学品的全球产能中占据重要地位。

随着欧洲生产商面临成本压力,由于仅4%的中国进口直接来自中东,中国化工企业迎来了显著的竞争优势。

地缘局势紧张背景下,生产商已开始提价,经销商也在增加MDI/TDI和饲料添加剂的库存以对冲价格上涨。

从盈利弹性来看,汇丰前海证券测算显示:

若蛋氨酸价格较基础假设上涨5000元/吨至25000元/吨,相关企业每股收益预计可提升约29%;

聚合MDI价差每上升1000元/吨,相关企业盈利预计增加约15%;

纯MDI和TDI价差每上升1000元/吨,盈利预计分别增加约7%和9%。

报告认为,这种高利润率有望支撑中国化工企业在这些领域的结构性供给扩张。

投资者接下来需要跟踪的变量集中在三点,卡塔尔Ras Laffan停运持续时间,亚洲现货补库是否继续“加价抢货”并挤压欧洲,欧洲天然气价格上行对化工品提价与利润弹性的兑现速度。