渐行渐近的政策性金融工具

2025-05-30 03:25:25 · chineseheadlinenews.com · 来源: 民生证券

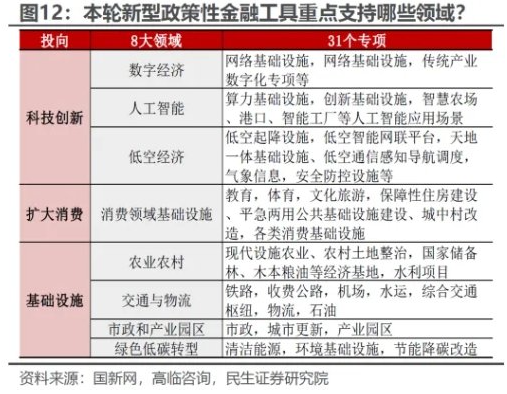

民生证券陶川指出,新型政策性金融工具已“箭在弦上”,按过往经验,政策性金融工具从首次提出到落地,用时不到一个月。而且与2022年不同的是,此轮工具将重点投向科技创新、消费基础设施等领域,预计总规模约5000亿元,有望带动6–6.5万亿元投资,占2024年固投约12%。

5月以来随着各地开启申报工作,新型政策性金融工具已“箭在弦上”。我们曾在此前报告中指出,二季度投资相对消费的下行风险更值得关注。与2022年经验类似的是,当下设立政策性金融工具,同样是为了扩大有效投资。工具所具备的破除资本金约束、撬动配套融资等属性,正好能够有效应对地方财政“紧平衡”下的投资意愿不足。不同的是,新型工具在投向上可能更加侧重科技创新、扩大消费等重点领域。具体看:

随着各地开启申报工作,新型政策性金融工具已“箭在弦上”。4月26日政治局会议上,首次提出“设立新型政策性金融工具”。4月28日国新办发布会上,进一步明确“力争6月底前完成工具设立”。从地方动态来看,广东、河南、四川等经济大省已开启相关筹划工作,以便“吃透政策”、“围绕重点支持领域超前做好项目谋划”。

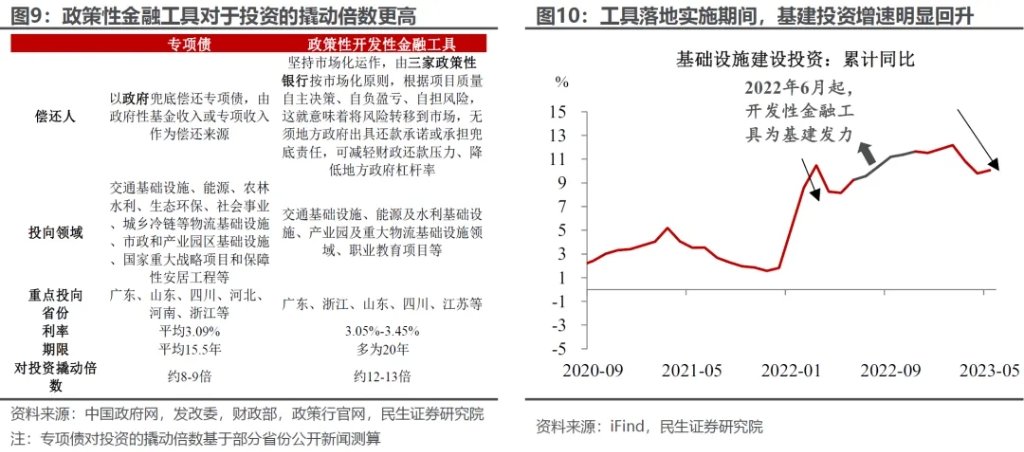

参考过往经验,政策性金融工具从首次提出到落地,用时不到一个月。2022年6月29日,国常会首次提出创设3000亿元政策性开发性金融工具,当年7月20-22日,农发行、国开行先后完成首笔项目资金投放。且在项目储备充足的情况下,资金可快速投放到位。2022年首批3000亿元工具从提出发行到完成发行仅用时2个月,第二批4399亿元发行始末的时间跨度也未超过3个月。

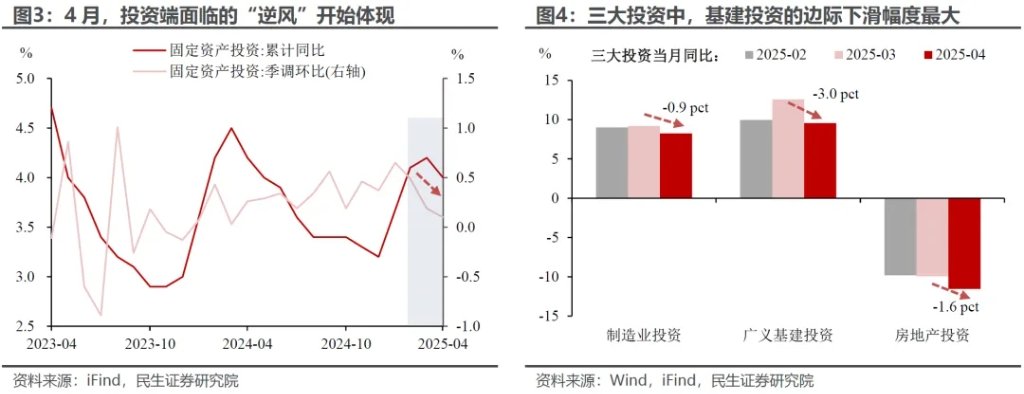

与2022年相似的是,当下中央设立政策性金融工具,同样是基于投资走弱的宏观背景。2022年中,固定资产投资同比从年初的12.2%降至6%以下。今年4月,投资端面临的“逆风”开始体现,三大投资中尤其是基建投资明显回落(4月同比边际下降3个百分点)。除基建外,前期表现强势的制造业投资同比亦出现下滑,关税政策的反复冲击下,企业普遍采取审慎的资本开支策略。

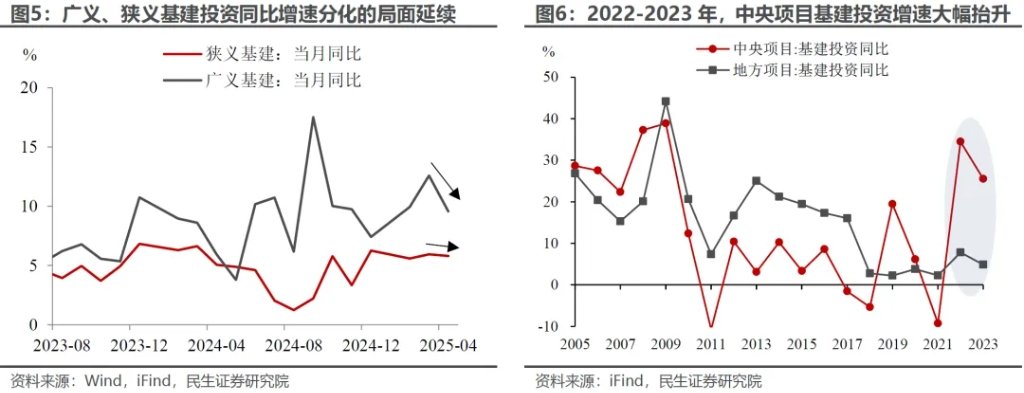

投资走弱背后,是地方财政“紧平衡”下的投资意愿不足。如地方土地出让收入仍为负增长,支出端又存在着项目收益偏低、隐性债务监管趋严等约束。在此背景下,地方投资意愿不足主要体现在两方面,一是从隶属关系看,2022-2023年中央项目基建投资同比增速大幅反超地方项目。二是从行业层面看,广义、狭义基建投资增速的持续分化,进一步反映了中央投资对于基建投资的主导。

除此之外,今年以来专项债发行不快、撬动配套融资的能力下滑,也对投资形成拖累。截至5月末,新增专项债发行进度略好于去年同期,但慢于2022、2023等年份。考虑到当前地方财政收支“紧平衡”的现状,即便后续发行提速,资金撬动效应可能依然偏弱。如2024年,尽管下半年起新增专项债加快发行,但基建领域的中长期贷款同比,仍旧从年初的15.1%滑落至年末的8.9%。

而政策性金融工具,正好可以破解资本金约束,从而有效对冲投资下行压力。参考此前经验,政策性金融工具起到了为专项债项目资本金“搭桥”的作用。本次设立新型工具,中央同样明确为“积极扩大有效投资”、“解决项目资本金不足问题”。此外,工具还存在财政负担小(由政策性银行自负盈亏、自担风险)、资金成本低(财政贴息)等优势,其在投放过程中,对投资有明显的带动作用。

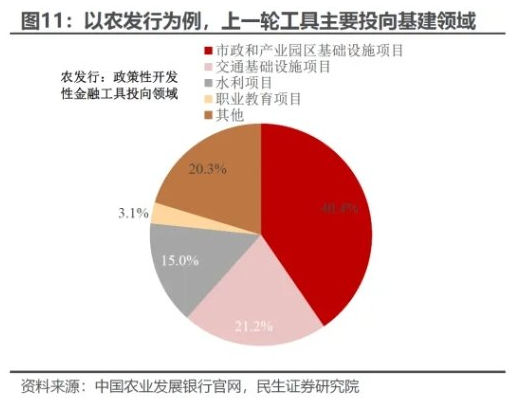

投向上看,往期工具主要投向基建领域。以农发行为例,其2459亿投放资金中,共1885亿元投向了市政产业园、交通基础设施、水利项目,占比高达76.7%。而本次的新型工具,预计投向上会更多向科技创新、消费基础设施等重点领域倾斜。

体量上,5000亿元政策性金融工具可撬动多少投资?参考各地方的相关工作会议,预计新型工具的额度在5000亿元左右,略低于2022年的7399亿元。但在投资撬动效果相当的情形下,新型工具有望带动6-6.5万亿元的有效投资,约占2024年固定资产投资完成额的12%。