阿斯麦Q1净利超预期

2026-04-14 23:25:08 · chineseheadlinenews.com · 来源: 华尔街日报

15日,阿斯麦(ASML)一季度业绩全线超预期,并上调全年销售指引,但Q2展望略逊于预期。首席执行官表示芯片需求当前已超过供应,客户正在加速扩张产能。

具体来看:

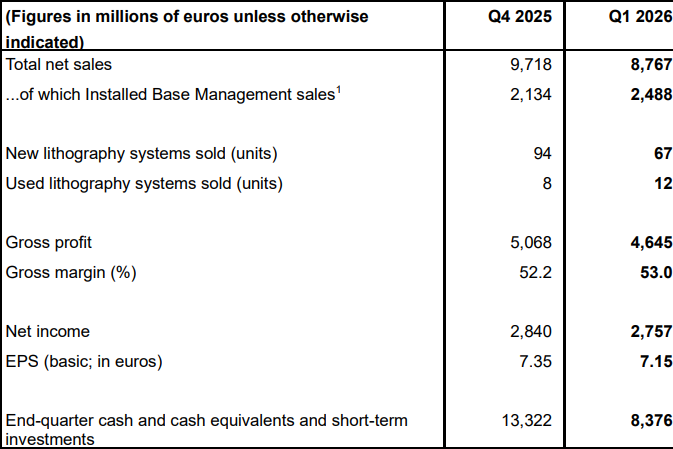

一季度净销售额达87.7亿欧元,高于市场预期的86.9亿欧元;

净利润27.6亿欧元,亦超出预期的25.6亿欧元;每股基本收益7.15欧元,较去年同期的6.00欧元大幅提升;

毛利率53%,优于预期的52.2%;

一季度现金及其他资产为83.8亿欧元,明显低于分析师预期的129.3亿欧元;

业绩指引:

预计第二季度净销售额为84亿至90亿欧元,中值约为87亿欧元,低于彭博一致预期的90.7亿欧元,毛利率预期区间为51%至52%,亦略低于一季度实际毛利率水平。

预计全年净销售额为360亿至400亿欧元,高于此前的340亿至390亿欧元区间,全年毛利率预期维持在51%至53%之间。

首席财务官Roger Dassen表示,公司已将出口管制的不确定性已纳入其2026年预测中。首席执行官Christophe Fouquet表示,财务指引区间的设定是为了适应“围绕出口管制正在进行的讨论的潜在结果”。

财报发布后,阿斯麦美股夜盘一度跌超2%,美光科技夜盘跌1.7%,台积电夜盘涨幅收窄至0.4%。

EUV需求持续拉动,服务业务贡献稳定

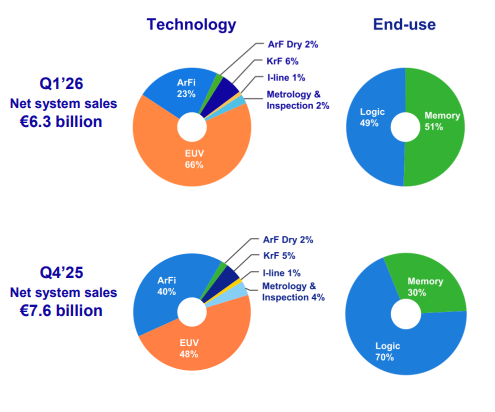

一季度净系统销售额为63亿欧元,安装基础避理(IBM,含服务与现场升级)销售额约25亿欧元,后者占总营收的比例接近28.5%,体现出ASML庞大装机基础所产生的稳定经常性收入特征。

季度内共交付光刻系统79台,低于Q4 2025的102台,但与前三季度平均水平基本持平。从需求端来看,逻辑与存储客户的采购活跃度均受AI投资浪潮的支撑,ASML预计先进节点的临界曝光层数将持续增加,这是系统销售的核心量价驱动逻辑。

产品层面,公司最新发布了NXE:3800E PEP1-E,将该机型的晶圆吞吐量从每小时220片提升至230片,同时维持相近的叠对精度表现,进一步提升了客户的单位产能经济性。

ASML延续了积极的资本回报策略。Q1 2026期间,公司以约11亿欧元的总代价回购了约90万股普通股,持续压缩流通股本,支撑每股收益的增长。

股息方面,公司拟向股东大会提议派发2025年度最终股息每股2.70欧元,叠加此前已支付的三次中期股息(每次每股1.60欧元,合计4.80欧元),2025年度全年每股股息总额达7.50欧元,较此前年度进一步提升。

客户正加快2026年及以后的扩产计划

阿斯麦首席执行官在财报发布后表示,芯片需求目前已超过供应,客户正在加快2026年及以后的产能扩张计划。

阿斯麦在财报声明中指出,半导体行业的增长前景持续巩固,主要受持续的AI基础设施投资驱动,客户在与下游客户签订长期协议的支撑下,加速推进扩产部署。

公司表示,订单摄入依然非常强劲,正与客户紧密协同,通过交付新设备及对现有设备进行性能升级,全面支持客户需求。

ASML是全球唯一能够生产先进光刻机的制造商,其设备通过在硅晶圆上精密印刷晶体管图案,制造出尖端的半导体芯片。英伟达用于AI模型训练和推理的数据中心芯片,正是依赖ASML设备生产。

微软、Alphabet等科技巨头及OpenAI、Anthropic PBC等AI初创企业计划在AI基础设施上投入数万亿美元,这一趋势正沿供应链向上传导,直接带动芯片代工厂和存储芯片厂商加大资本支出。台积电今年1月宣布年度资本开支最高达560亿美元;SK海力士则与ASML签署协议,计划在2027年前采购约80亿美元的先进设备。