AI算力通缩,最先刺破哪个泡沫?

2026-02-20 12:25:24 · chineseheadlinenews.com · 来源: BayFamily博客

每天打开手机都是AI欣欣向荣的好消息。我先说几个AI撞墙的事情。第一个是ASML的工程师团队要裁员50%,总共1700人。 第二,OPENAI用户停止增长,目前稳定在8亿用户左右。付费用户也基本停止增长了。我身边认识的人开始停止订阅OpenAI, 开始转订Gemini。Google的Gemini有数据。马斯克的XAI,有强大算力和spacex撑腰。 Anthropics有庞大的2B业务。

Openi,只有一大堆不愿意付钱的散客用户。四个大模型公司里面,OpenAI 有可能是第一个倒下的大模型公司。也许会像当年的Netscape一样。这也是我认为未来AI可能是三国杀的原因。当下在我看来,AI行业,当下最大的问题是应用端赚不到钱。 OpenAI赚钱的日子遥遥无期。 Gemini靠Google自己的补贴。 Anthropics需要到2028年才能赚到钱,目前还是在融资烧钱。其他各种小应用就更不用说了。 Seedance 2.0能够做出酷炫的漂亮视频。可是又怎样呢?钱在哪里?谁能赚到钱呢?目前市场上有无数个做AI agents的公司startup。

AI几乎每个应用端赛道都非常的拥挤,每个公司都想卷死别人。如果真的是这样,即使有个别独角兽跑出漂亮的用户数,但是最终的结果就是谁也赚不到钱。如果应用端赚不到钱,拿什么钱用来支持高昂的算力中心的投入?用什么钱去买昂贵的GPU芯片?又用什么钱来支撑庞大的电力系统投入呢?当年互联网兴起的时候,是美国政府砸下巨款,建造了美国的基础网络设施,启动了整个互联网经济。

但是在今天没有看到美国政府砸钱去做电力设施和商业中心的基础建设。AI行业的一切完全都是按照商业逻辑在进行运行。我觉得,长此以往,如果AI始终无法变现赚到钱的话,早晚会出问题。眼前发生的算力通缩,首当其冲的就是头部的算力租赁公司,如Corewave。

CoreWave属于AI算力基建商,它的商业模式很简单。CoreWave向第三方租赁数据中心空间,在这些设施内部部署自己的 GPU 服务器。然后向AI大模型公司租赁高性能GPU算力,赚取云基础设施使用费。可能是Corewave哪里来的钱买显卡呢?靠的是借债。Corewave的债务从 2024 年20亿美元,迅速攀升到 2025 年中期超过 110亿美元。目前据说已经到了290亿美元。

在算力为王的年代。在AI各个公司,token都不够用的情况下。但是corewave的股价却没有亮眼的表现。这是为什么呢?因为市场觉得这些公司未来会有巨大财务压力。

有人计算说,目前AI算力基建商(如CoreWeave等)积累了约350亿至450亿美元的“影子债务”。如果AI应用端持续没有突破性进展。那么下面这些事件就会一步一步,引爆CoreWave.

1. 算力价格通缩。H100显卡,其现货租赁价格已从巅峰的8?10/小时,暴跌至2026年初的1.8?2.2/小时,甚至预期跌破$1.50的亏损红线。未来算力价格可能还会下降。

2. 成本倒挂: 租赁商持有H100的综合成本(含利息、折旧与电费运维)约为3.0/小时。按现行市价出租,每小时面临高达1.0的净亏损,这使得其基于旧合同高价(4?5/小时)建立的投资回报模型彻底失效。

3. 新卡冲击H100显卡价格: 随着支持FP4精度、推理成本仅为H100五分之一的Nvidia Blackwell (B200) 大规模铺货,H100在推理市场变成落后产能。

4. AI租赁商目前的高估值极度依赖微软等巨头在2023-2024年算力紧缺时签下的高价长期合同。 到2026-2027年,微软、亚马逊等巨头自建的超巨型数据中心将陆续投产,自营成本仅为外包租金的50%-60%。他们一旦不再租用corewave的算力,公司财务就会雪上加霜;如果不再续约,直接导致租赁商营收出现70%以上的断崖式下跌。

6. 抵押物贬值触发追加保证金危机。在算力租赁公司数百亿美元的债务中,有约250亿美元属于高风险的资产抵押贷款,抵押物正是贬值极快的H100显卡。借贷协议如果包含LTV(贷款价值比)条款。随着H100市场价暴跌50%以上,债权人将要求租赁商追加巨额现金保证金。

7. 强制抛售,极度缺钱的租赁商若无法补仓,债权人将直接没收这批显卡并在二级市场强行拍卖。大量低价二手H100涌入市场,将对英伟达的新卡定价权产生压力。

当然这一切的一切其实都高度依赖应用层到底能不能赚到钱。如果能赚到钱,对算力的需求就会持续下去,也会有人为算力持续买单。如果应用层的初创公司因为找不到盈利模式,且VC停止输血,资金耗尽。他们将最先大规模退租,导致算力空置率上升,二手H100算力继续通缩。

如果H100显卡租金跌破$1.0/小时的全行业亏损红线。 Corewave的上游供应商,现金流最为紧张、杠杆极高的弱势企业(如Applied Digital等转型矿企)会率先因为付不出利息而发生违约。

另外一个变量就是资产市场能够持续输血多久。2026年,OpenAI, xAI、Anthropic等模型厂进入融资续命的关键期,如果一级市场不再提供天量资金,它们将被迫裁员并缩减算力开支。

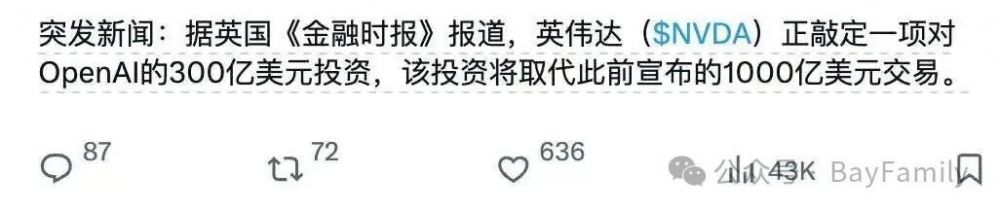

今天这样的新闻。英伟达减少了他们对OPENAI的投入。这个事情,可以看见一点点这个趋势。市场如果发生恐慌,那么整个产业链上,每个公司第一优先都会是守住现金。

2026年底至2027年初是一个关键的时间节点。 微软、OpenAI等大客户在2024年签下的高价旧合同陆续到期,此时巨头们自建的数据中心已经投产,它们将拒绝续签算力租赁商的旧合同(将算力“回流”至自营业务)。这个时候就看其他AI应用公司能否有持续的算力需求。

2028年至2029年Corewave将面临本金偿还时刻。Corewave相当一部分债务是债转股。如果股票价格站不住,在此期间,2024-2025年发行的3至5年期债券将集中到期(Maturity Wall),Corewave 将面临归还本金的巨大压力。

总结

AI是个好东西,可是赚得到钱是硬道理。 比如,我每天都在用AI,可是我算了一下,我每个月不过花费十几美元。

没有人能够精准预测AI何时会有泡沫破裂。当下也许不是一个赔率很好的时刻。在整个行业上下游的链条中,目前看最薄弱的一环是算力租赁商。应用层赚不到钱,导致的算力通缩,对他们的现金流压力最大。

如果泡沫破裂,那绝对是千载难逢的入场好机会。无论是算力基础设施、大模型层还是应用层,都将出现明显的并购整合、倒闭与大幅裁员,行业在经历如当年互联网泡沫破灭般的去伪存真后,进入极其残酷的“商业化淘汰赛”终局。